Hệ thống siêu thị tiện lợi Aeon Max Valu, thương hiệu mới của Tập đoàn Aeon, vẫn đang tiếp tục khai trương những cơ sở mới. Nhìn xa hơn, cuộc đua của các thương hiệu cửa hàng tiện lợi chỉ như vừa bắt đầu.

Bức tranh chuỗi bán lẻ

Thị trường Việt Nam 12 năm trở lại đây nở rộ của hàng loạt thương hiệu chuỗi siêu thị tiện lợi. Phân khúc khách hàng trên tuổi 27 quen thuộc với các mini market như Vinmart+, Satra food, K-market, Aeon Max Valu…, trong khi phân khúc dưới 25 tuổi lại được bao vây dày đặc bởi Circle-K, Ministop, Familymart, Co.op Food, B’s mart, GS-25…

Mỗi thương hiệu đều có chiến lược riêng của mình. Aeon định vị rõ việc bao vây từ ngoại thành vào trung tâm với Aeon mall vòng ngoài, Max Valu vòng trong tại các khu dân cư – chung cư, Ministop nằm ở phía trung tâm đáp ứng từng nhóm nhu cầu tiện lợi.

Tương tự như vậy, các thương hiệu khác cũng có những đối trọng để đánh chiếm thị trường theo cách của mình, như Winmart (trước là Vinmart) dựa vào lợi thế vị trí bất động sản. Miếng bánh của thị trường 24h cũng không thể thiếu sự tham gia của gã khổng lồ bán lẻ 7-eleven hay B’S mart của Phú Thái…

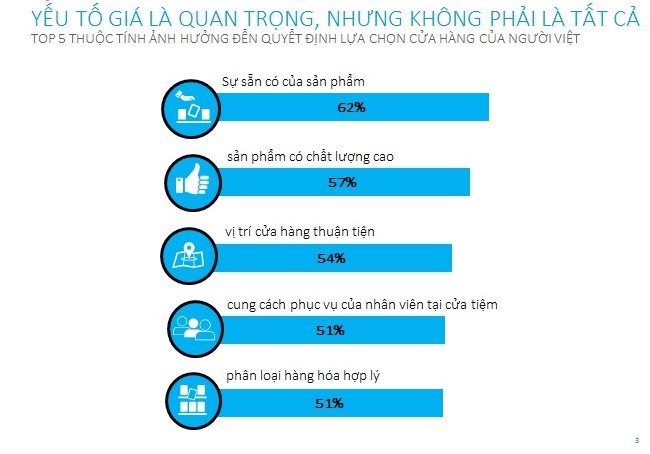

Theo khảo sát của Nielson, Việt Nam hiện có khoảng hơn 1.4 triệu cửa hàng bán lẻ và gần 9.000 chợ truyền thống. Câu hỏi đặt ra là các cửa hàng tiện lợi đang vận hành có lãi không? Câu trả lời là không. Vậy tại sao các thương hiệu vẫn đua nhau chiếm các vị trí đẹp, mặt tiền lớn, không gian rộng. Để lí giải cho điều này, Nielson đã thống kê 5 thuộc tính ảnh hưởng quyết định mua hàng tại điểm bán lẻ.

Đa số người tiêu dùng quyết định mua hàng dựa trên 5 thuộc tính

Nhìn vào các yếu tố này có thể thấy chuỗi cửa hàng tiện lợi đang thắng thế ở yếu tố 4, 5 trong khi tạp hoá lại mạnh ở yếu tố số 3 (xếp trên 2 yếu tố 4,5) và yếu tố 1, 2 có thể đánh giá ngang nhau. Như vậy, với mức giá bán cao hơn tạp hoá khoảng 20%, đây thực sự là thách thức không nhỏ cho chuỗi cửa hàng tiện lợi khi mà tỉ lệ chọi khoảng 1/350.

Cơ hội nằm ở đâu cho cửa hàng tiện lợi bùng nổ như vậy?

Các thị trường lân cận Việt Nam như Thái Lan, Hàn Quốc đều cần trên 10 năm để mảng kinh doanh này đứng được và sinh lời, thậm chí Trung Quốc mất gần 20 năm. Trong khi đó, kinh doanh cửa hàng tiện lợi mới chỉ thực sự bùng nổ tại nước ta trong khoảng 5 năm trở lại đây. Một cuộc đua dài chỉ mới bắt đầu.

Ông Tony Yan, Giám đốc Điều hành của Circle K Việt Nam, cho biết kinh doanh cửa hàng tiện lợi hiện không phải là lỗ mà đơn giản chỉ là chưa sinh lời. Đó có lẽ là lời khẳng định mạnh mẽ nhất lí giải cho việc các chuỗi cửa hàng tiện lợi mạnh dạn đầu tư hơn vào thị trường 100 triệu dân.

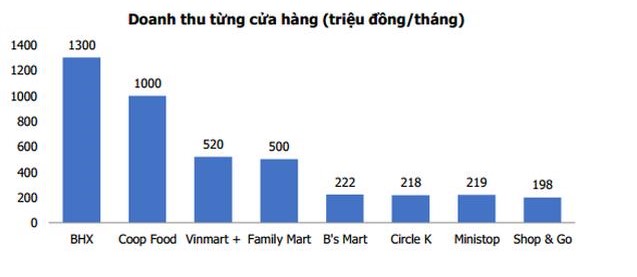

Doanh thu trung bình tháng của một cửa hàng tiện ích

Nhìn vào con số doanh thu của từng cửa hàng, tưởng chừng như việc xâm lấn thị phần của tạp hoá truyền thống rất thuận lợi. Nhưng một thực tế hoàn toàn ngược lại, ngay cả khi biên lợi nhuận gộp được các thương hiệu đưa ra tương đối tốt từ 18% - 31%.

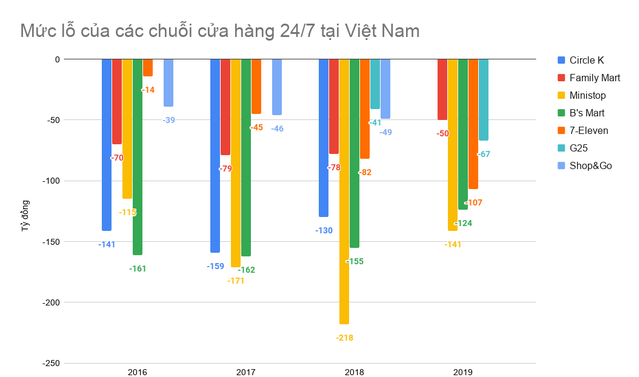

Mức lỗ của các chuỗi cửa hàng 24/7

Năm 2018, sau 10 năm có mặt tại Việt Nam, Circle-K đạt doanh thu 2.300 tỷ với biên lợi nhuận gộp đến 31% nhưng vẫn báo lỗ luỹ kế đến 800 tỷ. Xếp ngay sau là FamilyMart với doanh thu 1.350 tỷ nhưng lỗ 50 tỷ năm 2019. B’s Mart 2019 lỗ luỹ kế 901 tỷ mặc dù đã chủ động hãm việc nở rộng doanh thu thông qua mở điểm bán mới.

Câu hỏi đặt ra là tại sao có lợi nhuận trên từng điểm bán nhưng tại sao vẫn lỗ. Điều này có thể giải thích như sau: Giả sử bình quân lợi nhuận ròng tại điểm bán là 5% với doanh thu trung bình các điểm là 500 triệu/tháng, như vậy sẽ có lợi nhuận là 25 triệu/ điểm. Nếu công ty có 100 điểm, lợi nhuận ròng tất cả cửa hàng là 2.5 tỷ/tháng, nhưng tổng thể chung vẫn lỗ bởi phải lo chi phí cho bộ máy vận hành hệ thống chuỗi chứ không đơn giản chỉ có các nhân sự điểm bán.

Dẫu biết là muôn trùng khó khăn, nhưng việc mở rộng chuỗi vẫn được các hãng bán lẻ tăng lực liên tục để tạo miếng bánh trở nên hấp dẫn hơn. Mục tiêu lớn của tất cả các thương hiệu lúc này đều hướng đến việc đánh chiếm được độ phủ và thị phần, câu chuyện lợi nhuận sẽ là chuyện của 10 năm tiếp theo hoặc hơn.

Có thể khẳng định “miếng bánh chuỗi cửa hàng tiện ích” thực sự luôn hấp dẫn và rất tiềm năng tại Việt Nam trong thời gian tới với sự hỗ trợ đắc lực đến từ sự phát triển mạnh mẽ của các kênh truyền thông đa phương tiện. Nhưng miếng bánh chắc chắn chỉ dành cho thương hiệu thực sự có đủ năng lực và tình yêu khách hàng mới có thể chạm đến.