Theo Sở Giao dịch hàng hóa Việt Nam (MXV), ngày hôm qua, thị trường đón nhận các dữ liệu kinh tế tương đối tiêu cực từ các quốc gia tiêu thụ hàng đầu là Mỹ và Trung Quốc. Thông tin này đã gây sức ép lên lên các mặt hàng dầu thô và kim loại, khiến lực bán gia tăng và áp đảo.

Giá dầu giảm nhẹ trở lại trong một phiên giao dịch giằng co

Giá dầu giảm điều chỉnh trong phiên giao dịch hôm qua, trước các dữ liệu mang tính tiêu cực của kinh tế Trung Quốc. Kết thúc phiên giao dịch ngày 24/10, giá WTI giảm 0,55% xuống 84,58 USD/thùng trong khi giá Brent giảm 0,26% xuống 93,26 USD/thùng.

Dầu thô chịu áp lực bán mạnh trong phiên sáng sau khi số liệu kinh tế của Trung Quốc được công bố sau 1 tuần chậm trễ. Mặc dù GDP của Trung Quốc trong quý III/2022 đạt 3,9%, cao hơn so với kỳ vọng 3,5% của thị trường, tuy nhiên, vẫn là một trong các mức tăng trưởng thấp nhất trong vòng cả thập kỷ. Đặc biệt, nhập khẩu hàng hóa của Trung Quốc trong tháng 9 chỉ tăng rất nhẹ 0,3%, cho thấy triển vọng tiêu thụ trong nước lẫn kỳ vọng xuất khẩu trong thời gian tới không quá tích cực.

Theo số liệu mới nhất, nhập khẩu dầu thô của Trung Quốc đạt 9,79 triệu thùng/ngày, thấp hơn 2% so với cùng kỳ năm ngoái, do các nhà máy lọc dầu độc lập cắt giảm thông lượng vì biên lợi nhuận suy yếu do nhu cầu tiêu thụ trong nước giảm mạnh dưới tác động của các biện pháp hạn chế đi lại, phong tỏa. Với nhiều nhà phân tích kỳ vọng Trung Quốc sẽ còn giữ chính sách Zero-Covid ít nhất đến đầu năm 2023 cũng khiến cho kỳ vọng về sự phục hồi nhu cầu tiêu thụ trong cuối năm giảm dần. Mới đây nhất, nước này đã áp đặt các hạn chế về dịch Covid-19 lên Quảng Châu, khu vực sản xuất lớn phía Nam. Các áp lực này khiến co giá trong phiên có lúc giảm đến 3 USD/thùng.

Giá dầu phục hồi trong phiên tối sau khi tiến sát đến hỗ trợ vùng 82,5 USD/thùng và đà tăng của chứng khoán Mỹ. Chỉ số PMI sản xuất sơ bộ trong tháng 10 đạt 47,5, cho thấy sự suy yếu trong các hoạt động sản xuất. Đây là tháng thứ 4 liên tiếp PMI rơi xuống dưới ngưỡng 50, là dấu hiệu cho thấy các hoạt động thu hẹp lại. PMI dịch vụ cũng chỉ đạt 46,6. Thị trường kỳ vọng sự suy yếu trong kinh tế Mỹ như hiện tại sẽ đủ để Fed cân nhắc giảm tốc quá trình tăng lãi suất. Một số quan chức Fed đã báo hiệu cuộc họp chính sách tháng 11 trọng tâm sẽ là cuộc thảo luận về chính sách tiền tệ hiện tại. Kỳ vọng này đã kéo tâm lý cải thiện trên khắp các thị trường rủi ro, kéo giá dầu đi lên.

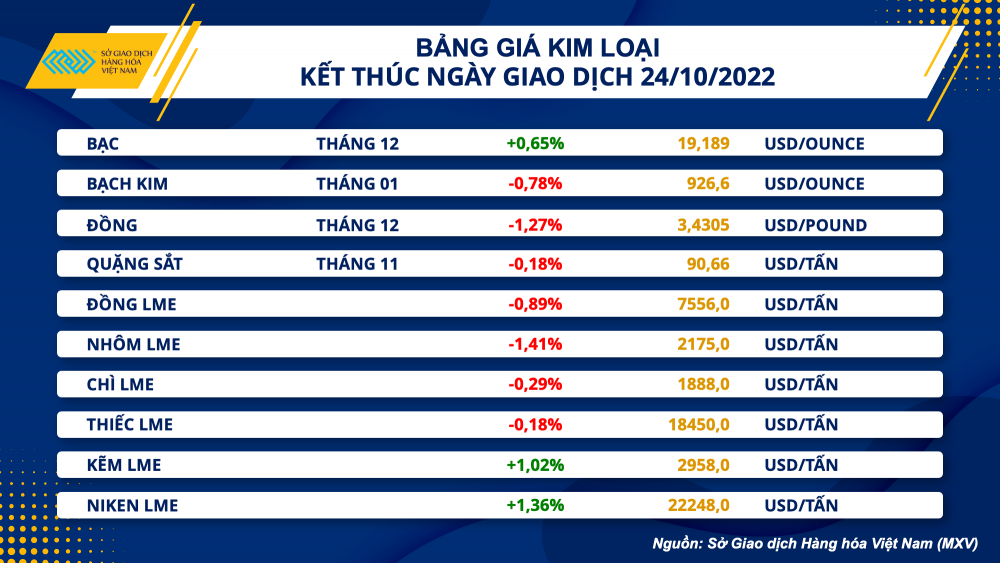

Lực bán áp đảo trên thị trường kim loại

Kết thúc phiên giao dịch đầu tuần ngày 24/10, lực bán có xu hướng áp đảo trên bảng giá kim loại. Đối với nhóm kim loại quý, mặc dù gặp áp lực trong phiên, nhưng mức mở cửa cao hơn đáng kể so với phiên trước đó đã giúp bạc đóng cửa trong sắc xanh tại mốc 19,18 USD/ounce, tương đương với mức tăng 0,65%. Giá bạch kim suy yếu trở lại sau 2 phiên tăng mạnh liên tiếp trước đó, giảm 0,78% xuống mức 926,6 USD/ounce.

Vào tối qua, dữ liệu đo lường hoạt động sản xuất thông qua chỉ số quản trị mua hàng PMI của Mỹ trong tháng 10 bất ngờ rơi xuống dưới ngưỡng 50 lần đầu tiên kể từ tháng 6/2020. Áp lực từ việc tăng lãi suất đang dần khiến cho hoạt động các nhà máy tại nền kinh tế lớn nhất thế giới có xu hướng thu hẹp lại. Triển vọng nhu cầu tiêu thụ kim loại cho sản xuất cũng kém sắc hơn và do đó, khiến cho lực bán quay trở lại với bạch kim. Trong khi đó, bạc mở cửa với tăng cách biệt trước kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ làm chậm quá trình thắt chặt tiền tệ, song cũng gặp áp lực bán mạnh trong phiên tối sau dữ liệu sản xuất yếu kém của Mỹ trong tháng 10.

Đối với nhóm kim loại cơ bản, đồng COMEX giảm mạnh 1,27% xuống mức 3,43 USD/pound sau loạt số liệu kinh tế gây thất vọng tại Trung Quốc. Mặc dù tốc độ tăng trưởng GDP quý III tích cực hơn kỳ vọng với mức tăng 3,9% so với cùng kỳ năm ngoái và quý trước đó, tuy nhiên nhu cầu tiêu thụ vẫn đang ở mức yếu. Doanh số bán lẻ trong tháng 9 tăng chậm lại ở mức 2,5%, so với mức tăng 5,4% của tháng 8, trong khi động lực tăng trưởng của Trung Quốc là xuất khẩu cũng suy yếu từ mức tăng 7,1% xuống 5,7% trong tháng này. Điều đó tiếp tục là yếu tố gây sức ép lên triển vọng tiêu thụ kim loại cơ bản nói chung và đồng nói riêng tại quốc gia này và tạo áp lực lên giá trong phiên.

Trong khi đó, Trung Quốc kết thúc Đại hội Đảng với khả năng chính sách Zero-Covid sẽ tiếp tục được duy trì cũng là yếu tố thách thức tới đà phục hồi của nền kinh tế thứ 2 trên thế giới.

Triển vọng kinh tế kém tích cực gây sức ép lên nhu cầu tiêu thụ kim loại và năng lượng

Nhìn chung, bức tranh kinh tế tiêu cực đang làm mờ triển vọng tiêu thụ của các mặt hàng kim loại và năng lượng. Thị trường dầu thô vẫn đang trong xu hướng biến động giằng co khi giá chịu áp lực giữa một bên là nguy cơ thiếu hụt nguồn cung và một bên là lo ngại về suy thoái kinh tế. Một mặt, lệnh cấm nhập khẩu dầu Nga của châu Âu đang đến gần với ngày có hiệu lực có thể khiến nguồn cung cho thị trường quốc tế sụt giảm, mặt khác các số liệu kinh tế không mấy tích cực của 2 quốc gia tiêu thụ lớn nhất là Mỹ và Trung Quốc đang gây sức ép lên nhu cầu. Theo nhận định từ MXV, trong ngắn hạn, giá sẽ khó có thể tạo được hướng đi mới, và thị trường sẽ còn chứng kiến nhiều phiên giao dịch biến động.

Còn đối với các mặt hàng kim loại, đặc biệt là kim loại cơ bản, giai đoạn tháng 9 và tháng 10 thường là giai đoạn tiêu thụ cao điểm tại Trung Quốc. Tuy nhiên, nếu tăng trưởng kinh tế vẫn còn chậm chạp trong cuối năm vì dịch bệnh và lĩnh vực bất động sản trì trệ, nguồn cung lại dần cải thiện có thể khiến giá khó có động lực bứt phá.