Thị trường bất động sản TP HCM và vùng cận 6 tháng đầu năm có gì nổi bật?

Ngày 7/7, Công ty Cổ phần DKRA Việt Nam (DKRA Vietnam) đã công bố Báo cáo thị trường bất động sản Nhà ở TP HCM và vùng phụ cận 6 tháng đầu năm 2022 với chủ đề “Giá giảm?”. Trong đó, nổi bật phân khúc căn hộ với nguồn cung và sức cầu tăng mạnh, trở thành phân khúc chủ đạo dẫn dắt thị trường bất động

Nổi bật phân khúc căn hộ

Trong 6 tháng đầu năm 2022, phân khúc căn hộ với nguồn cung và sức cầu tăng mạnh, trở thành phân khúc chủ đạo dẫn dắt thị trường bất động sản nhà ở TP HCM và vùng phụ cận. Dự báo nửa cuối năm 2022, nguồn cung và sức cầu ở hầu hết các phân khúc tiếp tục duy trì ổn định như giai đoạn nửa đầu năm. Mặt bằng giá sơ cấp có thể tiếp tục xu hướng tăng, trong khi giá bán thứ cấp không có nhiều biến động.

Cụ thể, tại TP HCM và vùng phụ cận, thị trường bất động sản sơ cấp ghi nhận sự tăng trưởng mạnh cả về nguồn cung lẫn lượng tiêu thụ ở hầu hết các phân khúc. Với thị trường thứ cấp, mặt bằng giá tăng nhẹ so với cùng kỳ năm ngoái, tuy nhiên, thanh khoản thứ cấp sụt giảm. Riêng loại hình bất động sản nghỉ dưỡng, thị trường ghi nhận tín hiệu khởi sắc từ phân khúc biệt thự nghỉ dưỡng và nhà phố/shophouse nghỉ dưỡng.

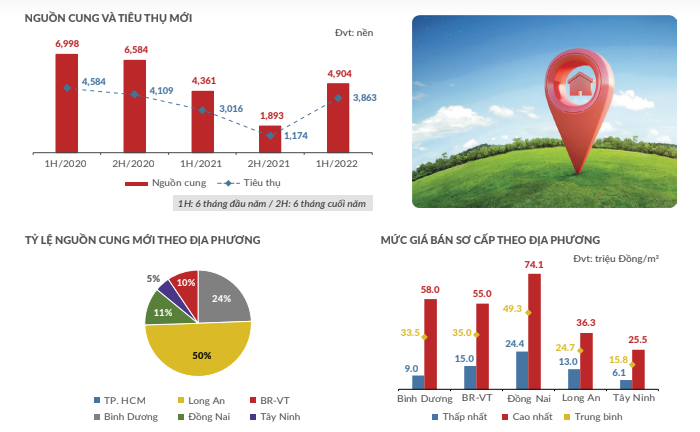

Đối với phân khúc đất nền trong 6 tháng đầu năm 2022 đón nhận khoảng 30 dự án với nguồn cung khoảng 4.904 sản phẩm, tăng 12% so với cùng kỳ năm trước (khoảng 4.361 nền). Lượng tiêu thụ đạt khoảng 3.863 nền, xấp xỉ 79% tổng nguồn cung mở bán mới, tăng khoảng 28% so với cùng kỳ năm 2021 (3.016 nền). Thị trường đất nền vùng phụ cận tiếp tục giữ vị thế chủ lực, tập trung chủ yếu ở thị trường Long An và Bình Dương khi chiếm 74% nguồn cung mới. Riêng tại TP HCM, thị trường tiếp tục khan hiếm nguồn cung mới.

Diễn biến thị trường 6 tháng đầu năm 2002 (Nguồn: DKRA Vietnam)

Phân khúc căn hộ trong nửa đầu năm 2022 ghi nhận nguồn cung mới tăng mạnh với 38 dự án mở bán (khoảng 16.803 căn), tăng 96% so với cùng kỳ năm 2021. Tỷ lệ tiêu thụ đạt khoảng 84% nguồn cung mới, tương đương 14.134 căn, tăng 77% so với cùng kỳ năm trước (8.000 căn). Trong đó, thị trường TP HCM duy trì vị trí dẫn đầu khi chiếm 75.6% nguồn cung và 79.3% lượng tiêu thụ mới toàn thị trường. Nguồn cung tập trung tại khu Đông, thuộc một dự án đại đô thị tại TP Thủ Đức. Phân khúc hạng A tiếp tục dẫn dắt thị trường, chiếm 58.7% tổng nguồn cung mở bán trong kỳ.

Nguồn cung mới nhà phố/biệt thự khu vực TP HCM và các tỉnh giáp ranh có sự sụt giảm và phân bổ không đồng đều. Trong 6 tháng đầu năm 2022, thị trường đón nhận 3.142 căn nhà phố/biệt thự đến từ 29 dự án, bằng 55% so với cùng kỳ năm 2021. Tỷ lệ tiêu thụ đạt 64% tương đương 2.007 căn, bằng 88% so với cùng kỳ năm ngoái. Nguồn cung mới có xu hướng dịch chuyển về khu vực vệ tinh như Đồng Nai, Long An,... Giá bán sơ cấp ngày càng tăng, thị trường TP HCM thiết lập mặt bằng giá mới với mức giá bán lên đến 700 tỷ đồng/căn. Đồng Nai ghi nhận giá bán cao nhất lên đến 107 tỷ đồng/căn.

Loại hình bất động sản nghỉ dưỡng ghi nhận diễn biến sôi động và tín hiệu khởi sắc ở hầu hết các phân khúc nhờ những thông tin phục hồi tích cực của hoạt động du lịch. Cụ thể, nguồn cung biệt thự nghỉ dưỡng 6 tháng đầu năm 2022 đón nhận 26 dự án mở bán với hơn 2.700 căn, tăng 53% so với cùng kỳ. Tỷ lệ tiêu thụ đạt mức khá cao, tương đương 75% (khoảng 2.085 căn), gấp 2.5 lần so với 6 tháng đầu năm 2021.

Phân khúc nhà phố/shophouse nghỉ dưỡng ghi nhận nguồn cung mới với 5.145 căn đến từ 23 dự án, tăng 2.7 lần so với cùng kỳ năm ngoái. Tỷ lệ tiêu thụ trên nguồn cung mới đạt 75%. Riêng condotel ghi nhận sự sụt giảm nguồn cung so với cùng kỳ năm trước, nhưng tăng đáng kể so với 6 tháng cuối năm 2021 (khoảng 54%). Cụ thể, thị trường đón nhận 1.591 căn condotel mở bán đến từ 8 dự án. Tỷ lệ tiêu thụ trên nguồn cung mới khoảng 59% tương đương 944 căn, bằng 58% so với 6 tháng đầu năm 2021.

Những dự báo 6 tháng cuối năm

Theo dự báo từ DKRA Vietnam, nguồn cung mới và sức cầu của phân khúc đất nền trong 6 tháng cuối năm không có nhiều đột biến và tiếp tục duy trì ổn định như giai đoạn đầu năm. Nguồn cung tập trung tại các dự án đã mở bán trước đó và phân bổ ở thị trường giáp ranh TP HCM như Đồng Nai, Long An và Bình Dương. Mặt bằng giá đất nền duy trì mức ổn định trong giai đoạn cuối năm.

Ở phân khúc căn hộ, nguồn cung mới tại TP HCM có thể sụt giảm, đạt khoảng 70% nguồn cung 6 tháng đầu năm 2022 (9.000 - 11.000 căn); Bình Dương duy trì ở mức khoảng 3.000 - 4.000 căn; Long An khoảng 300 căn; Các tỉnh thành khác khan hiếm nguồn cung mới. Sức cầu chung cũng như thanh khoản thị trường có thể tiếp tục bị ảnh hưởng nếu động thái siết tín dụng bất động sản của các ngân hàng chưa có hướng tháo gỡ kịp thời.

Phân khúc căn hộ hạng A duy trì vị thế chủ đạo và dẫn dắt nguồn cung mới toàn thị trường. Dưới áp lực chi phí, đặc biệt là chi phí nguyên vật liệu, mặt bằng giá bán sơ cấp có thể sẽ tăng trong khi giá bán thứ cấp không có nhiều biến động.

Ông Võ Hồng Thắng, Phó Giám đốc R&D DKRA Vietnam trình bày diễn biến thị trường bất động sản nhà ở TP HCM và vùng phụ cận 6 tháng đầu năm 2022

Nguồn cung mới và sức cầu phân khúc nhà phố/biệt thự có thể tăng nhẹ so với đầu năm, dự báo khoảng 4.000 - 5.000 căn. Đồng Nai tiếp tục dẫn đầu nguồn cung với khoảng 1.500 căn, theo sau là Long An và Bình Dương dao động khoảng 1.000 căn, TP HCM dao động khoảng 600 căn, chủ yếu tập trung ở khu Đông. Mặt bằng giá sơ cấp sẽ tiếp tục xu hướng tăng do áp lực về chi phí đầu vào và lạm phát.

Với bất động sản nghỉ dưỡng, nguồn cung mới condotel dự báo tăng so với 6 tháng đầu năm, cung cấp ra thị trường khoảng 2.000 - 2.500 căn, tập trung phần lớn tại Bình Định, Bà Rịa - Vũng Tàu và Quảng Bình. Trong khi đó, nguồn cung biệt thự nghỉ dưỡng và nhà phố/shophouse nghỉ dưỡng 6 tháng cuối năm duy trì ở mức ổn định, tương đương với những tháng đầu năm. Sức cầu chung thị trường có thể tăng nhẹ, giao dịch tập trung chủ yếu ở phân khúc nhà phố/shophouse nghỉ dưỡng, biệt thự nghỉ dưỡng và tập trung vào những dự án được phát triển bởi các chủ đầu tư lớn, uy tín. Những dự án nằm trong khu nghỉ dưỡng phức hợp, đầy đủ tiện nghi và có vị trí tốt tiếp tục nhận được sự quan tâm của khách hàng.

Giá giảm?

Trong 6 tháng đầu năm 2022, thị trường bất động sản chứng kiến diễn biến khá sôi động so với cùng kỳ hai năm 2020 - 2021. Đà phục hồi xuất hiện ở hầu hết các phân khúc chủ chốt trên thị trường như nhà phố biệt thự, căn hộ, đất nền... song, thị trường vẫn tồn tại không ít khó khăn và thách thức bao gồm: Lạm phát, sự bất ổn chính trị ở các quốc gia lớn trên thế giới, khan hiếm nguồn cung mới, vấn đề siết tín dụng bất động sản... Tất cả đang tác động trực tiếp đến giá bất động sản, hình thành nghịch lý về giá giữa thị trường sơ cấp và thị trường thứ cấp.

Cụ thể, giá bán sơ cấp trên thị trường tăng mạnh, nhiều lần thiết lập mặt bằng giá mới. Theo Tiến sĩ Đinh Thế Hiển - Chuyên gia kinh tế, giá đất tăng mạnh trong giai đoạn kinh tế suy giảm do dịch COVID-19 (trong hai năm 2020 và 2021) có một số nguyên nhân chính. Nguyên nhân khách quan là một số vùng được nhà nước triển khai hạ tầng; Nguồn tiền đền bù dự án sân bay Long Thành lan tỏa ra các vùng phụ cận; Nguồn vốn ngân hàng thương mại có lãi suất khá rẻ được đổ vào thị trường; Ngoài ra còn có sự hạn chế về nguồn cung mới và chi phí xây dựng tăng.

Những nguyên nhân mang yếu tố tâm lý chủ quan là các nhà đầu tư tin tưởng giá đất tiếp tục tăng như các năm trước, có tâm lý e ngại đồng tiền sẽ mất giá do lạm phát tăng nên chuyển hướng đầu tư vào bất động sản. Riêng tại TP HCM, một số khu vực tăng giá mạnh đến từ sự khan hiếm nguồn cung mới do hoạt động thanh tra, kiểm tra hàng loạt các dự án và quy trình, thủ tục pháp lý, cấp phép dự án kéo dài.

Các diễn giả tham gia thảo luận xoay quanh diễn biến thị trường và chủ đề "Giá giảm?"

Ở khía cạnh khác, giá bán sơ cấp tăng sẽ mang đến lợi ích cho cả chủ đầu tư và khách hàng. Theo đó, khách hàng được hưởng lợi từ các chương trình hỗ trợ tài chính mà chủ đầu tư áp dụng như ân hạn nợ gốc, tài trợ lãi suất, giãn tiến độ thanh toán,… Đồng thời, các dự án cũng được nâng cao chất lượng bàn giao với tiện ích nội khu và tiêu chuẩn dịch vụ tương xứng hơn,… điều này vừa gia tăng giá trị tài sản của khách hàng, vừa góp phần nâng tầm thương hiệu bất động sản của chủ đầu tư.

Khác với giá sơ cấp, giá bán thứ cấp ghi nhận sự sụt giảm cục bộ ở một số dự án hết chương trình ân hạn nợ gốc, tài trợ lãi của chủ đầu tư hoặc một số thị trường, phân khúc sản phẩm có tính thanh khoản thấp, mang tính chất đầu cơ,… Các chuyên gia nhận định, lạm phát và lãi suất tăng cao sẽ ảnh hưởng trực tiếp đến khả năng chi trả của khách hàng sử dụng đòn bẩy tài chính. Do đó, khi phải chịu áp lực lớn về lãi vay, một số khách hàng chấp nhận giảm một phần lợi nhuận để bán bất động sản mới mức giá thấp hơn kỳ vọng, bán “lỗ” để thu hồi vốn.

Tuy nhiên, diễn biến này mang tính chất cục bộ, quy mô chưa đủ để phản ánh trên toàn thị trường. Ngoài ra, tình trạng “sốt đất ảo” đẩy giá bán bất động sản tăng - giảm với biên độ lớn ở một số nơi có thông tin quy hoạch, hạ tầng không rõ ràng,… cũng làm giá bất động sản ở các khu vực này sụt giảm mạnh, thị trường gần như mất thanh khoản sau khi cơn sốt đi qua.

Bên cạnh đó, DKRA Vietnam ghi nhận, những dự án được phát triển bởi các chủ đầu tư uy tín hoặc có sự hợp tác của những thương hiệu quốc tế thì giá bán thứ cấp gần như không có nhiều biến động, bởi khách hàng đa phần có xu hướng nắm giữ để khai thác - vận hành hơn là mua đi bán lại trên thị trường thứ cấp. Với khách hàng có nhu cầu ở thực, những dự án của chủ đầu tư uy tín, đáp ứng các tiêu chí về tiện ích nội khu, pháp lý, giá bán... vẫn có thanh khoản tốt.

Các chuyên gia dự báo, trong thời gian sắp tới, đà tăng giá sơ cấp sẽ khó có thể dừng lại trong bối cảnh chi phí đầu vào liên tục leo thang, nguồn cung mới khan hiếm trong khi đó nhu cầu đầu tư còn rất lớn. Trong dài hạn nếu các rủi ro và thách thức đối với thị trường không được khắc phục, sự giảm giá trên thị trường thứ cấp diễn biến rõ nét hơn sẽ ảnh hưởng trực tiếp đến khả năng hồi phục của thị trường chung.

Do đó, giải pháp để kiểm soát tốc độ tăng giá bất động sản trên thị trường sơ cấp, cũng như duy trì giá bán thứ cấp ở mức ổn định là chú trọng ổn định nền kinh tế vĩ mô, kiểm soát lạm phát và lãi suất ở mức phù hợp. Tích cực tháo gỡ các vướng mắc pháp lý để rút ngắn thời gian cấp phép dự án, góp phần khắc phục tình trạng khan hiếm nguồn cung. Song song đó, tăng cường sự quản lý của các cơ quan Nhà nước, minh bạch hóa thông tin quy hoạch, thông tin thị trường,… nhằm hạn chế xảy ra tình trạng “sốt đất ảo”.

Đối với khách hàng và nhà đầu tư, cần xác định chiến lược đầu tư trung và dài hạn, tránh sử dụng đòn bẩy tài chính quá lớn để sẵn sàng tâm thế cho sự biến động về giá lẫn thanh khoản của thị trường. Giai đoạn này có thể mở ra cho khách hàng có tiềm lực tài chính nhiều cơ hội sở hữu dự án có vị trí đẹp, với giá bán hợp lý... Vì vậy, để đảm bảo giá trị sinh lời bền vững, khách hàng nên thận trọng lựa chọn dự án của những chủ đầu tư uy tín, được phát triển bởi các thương hiệu quốc tế, tránh tâm lý đầu tư theo đám đông.