Kinh tế toàn cầu 2024: Triển vọng “hạ cánh mềm” dần sáng hơn

Với loạt “cơn gió ngược”, nhìn chung kinh tế toàn cầu năm 2023 tiếp tục là một năm ảm đạm. Mức độ bấp bênh của nền kinh tế toàn cầu được nhận định sẽ giảm và kịch bản “hạ cánh mềm” dần sáng hơn trong năm 2024.

Nhu cầu tiêu dùng, đầu tư và tăng trưởng việc làm tại Mỹ kỳ vọng sẽ khởi sắc hơn kể từ nửa cuối năm 2024. Ảnh: Quảng trường Thời đại (Reuters)

Năm 2023 - Đối mặt nhiều cơn gió ngược

Trong những tháng cuối năm 2023, nền kinh tế toàn cầu đã đón nhận một số tín hiệu tích cực như lạm phát tại Mỹ và Eurozone đã hạ nhiệt và xuất khẩu của Trung Quốc tăng vượt dự báo. Tuy nhiên, nhìn chung cả năm 2023 tiếp tục được xem là một năm ảm đạm đối với nền kinh tế toàn cầu khi các động lực tăng trưởng yếu hơn kỳ vọng trong bối cảnh chính sách tiền tệ thắt chặt, căng thẳng địa chính trị kéo dài, và sự phân mảnh kinh tế toàn cầu sâu sắc hơn.

Việc Cục Dự trữ Liên bang Mỹ (Fed) siết chặt chính sách tiền tệ ở mức nhanh nhất trong hơn 40 năm trở lại đây nhằm kiềm chế lạm phát là yếu tố được nhắc đến nhiều nhất. Động thái này đã và đang gây ra nhiều tổn thương kinh tế trên quy mô toàn cầu, đặc biệt là các nền kinh tế đang phát triển và những nước nghèo.

Việc Fed liên tục tăng lãi suất buộc hầu hết các ngân hàng trung ương khác phải bước vào “cuộc đua lãi suất” nhằm cân bằng tỷ giá khiến lãi suất trên toàn cầu tăng vọt. Lãi suất đồng USD tăng khiến dòng vốn ồ ạt rút khỏi các thị trường mới nổi, tập trung quay về đầu tư tại Mỹ nhằm phòng tránh rủi ro và hưởng lãi suất cao. Đồng thời, đồng USD mạnh lên còn khiến chi phí nhập khẩu hàng hoá của nhiều quốc gia trở nên “đắt đỏ” hơn.

Những yếu tố này làm suy giảm tổng cầu thế giới, nhu cầu nhập khẩu hàng hoá bị thu hẹp, tác động tiêu cực đến hoạt động sản xuất - thương mại quốc tế.

Trung Quốc - từng được kỳ vọng sẽ là một trong những đầu tàu tăng trưởng của toàn cầu trong năm 2023, khi nước này tái mở cửa hoàn toàn trở lại. Trên thực tế, nền kinh tế lớn thứ hai thế giới đã có khoảng thời gian phục hồi mạnh mẽ. Đưa mức tăng trưởng năm 2023 của nước này lên 5,2% vượt mức dự kiến trước đó là 5,1%.

Tuy nhiên, từ tháng 4/2023 trở đi, đà phục hồi chậm dần, khi người tiêu dùng Trung Quốc thắt lưng buộc bụng, xuất khẩu giảm do nhu cầu bên ngoài ảm đảm và cuộc khủng hoảng kéo dài trên thị trường bất động sản.

Sự chững lại của nền kinh tế Trung Quốc đã có tác động dây chuyền tức thời đến loạt nền kinh tế khác, bởi nước này vừa là “công xưởng” của thế giới vừa là khách hàng nhập khẩu lớn nhất nhiều loại hàng hóa, nguyên liệu thô. Những quốc gia phụ thuộc nhiều vào xuất khẩu khoáng sản như Brazil, Australia… và các linh kiện điện tử như Hàn Quốc, Nhật Bản được đánh giá là chịu tác động mạnh nhất.

Hoạt động kinh tế toàn cầu năm 2023 còn chịu tác động đáng kể từ loạt căng thẳng địa chính trị. Xung đột kéo dài giữa Nga - Ukraine và mới đây nhất là xung đột giữa Israel - nhóm Hamas, đang thúc đẩy sự phân mảnh của thương mại toàn cầu thành các khối.

Dòng chảy thương mại toàn cầu dần được tái cấu trúc theo một số xu hướng chính, gồm dịch chuyển về gần với thị trường tiêu thụ; dịch chuyển chuỗi cung ứng sang các nước đồng minh và “thân thiện” thay vì các nhà xuất khẩu hiệu quả nhất. Những thay đổi này đang tác động đa chiều đến lợi ích thương mại toàn cầu, đặc biệt là với các nước đang phát triển. Các căng thẳng địa chính trị còn gây ra những rủi ro nghiêm trọng về nguồn cung nhiều loại hàng hóa như năng lượng, phân bón… khiến các hoạt động sản xuất dễ bị tổn thương hơn.

Năm 2024 - Kịch bản “hạ cánh mềm” dần sáng hơn

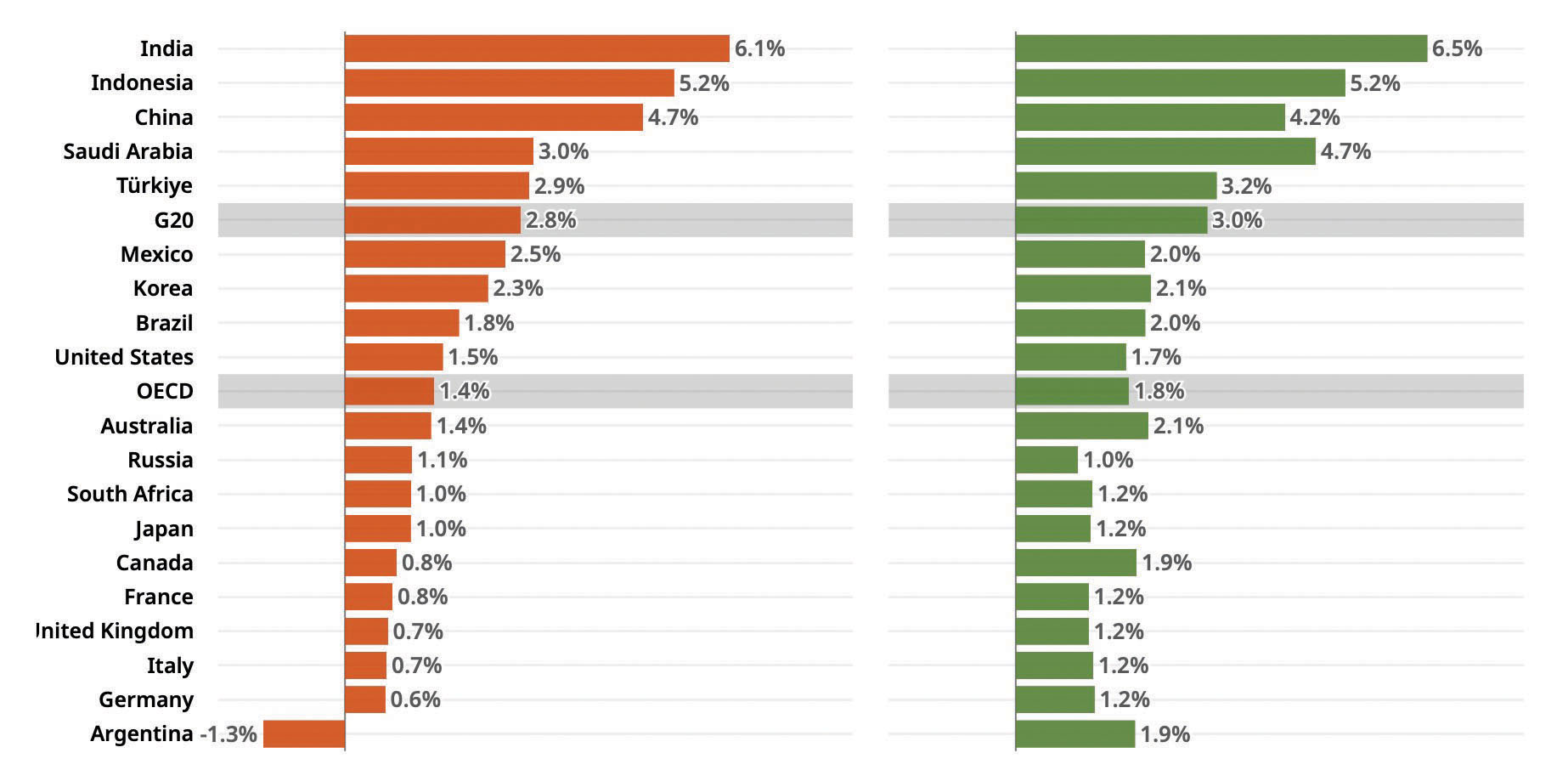

OECD vừa đưa ra dự báo tăng trưởng kinh tế toàn cầu trong năm 2024 sẽ chỉ đạt 2,7%, thấp hơn so với mức ước tính 2,9% của năm 2023. Tuy nhiên, OECD nhận định kinh tế toàn cầu có thể “hạ cánh mềm”, đặc biệt là tại các nước phát triển, thay vì rơi vào suy thoái như các lo ngại trước đây.

“Lực đỡ” cho nền kinh tế toàn cầu chủ yếu đến từ kỳ vọng chu kỳ thắt chặt chính sách tiền tệ trên toàn cầu đang đi vào pha kết thúc, lạm phát tiếp tục hạ nhiệt trên khắp các nền kinh tế G10 (trừ Nhật Bản) và thị trường mới nổi, và hoạt động sản xuất dần bước qua đáy.

Dự báo tăng trưởng kinh tế của các quốc gia thuộc khối G20 trong năm 2024 và năm 2025. (Nguồn: OECD)

Đồng quan điểm với OECD, Quỹ Tiền tệ Quốc tế (IMF) đánh giá, sự bấp bênh trong nền kinh tế toàn cầu ở thời điểm hiện tại đã giảm xuống đáng kể so với hồi đầu năm 2023. Tuy nhiên, các rủi ro giảm tốc vẫn lấn át các động lực tăng tốc của nền kinh tế trong năm 2024.

OECD hiện dự báo tăng trưởng kinh tế của Mỹ trong năm 2024 đạt 1,5% (so với mức ước tính 2,4% của năm 2023). Nhu cầu tiêu dùng, đầu tư, và tăng trưởng việc làm tại Mỹ được kỳ vọng sẽ khởi sắc hơn kể từ nửa cuối năm 2024 khi lạm phát hạ nhiệt, thúc đẩy Fed có động thái giảm lãi suất.

Đối với Trung Quốc, kinh tế được dự báo tiếp tục tăng trưởng, nhưng sẽ chững lại sau 30 năm thăng hoa. Người dân Trung Quốc có thể tiếp tục hạn chế chi tiêu, xuất khẩu sẽ ở mức yếu khi nhu cầu toàn cầu vẫn ảm đạm. Đồng thời, thị trường bất động sản của nước này vẫn trong quá trình phục hồi.

Trong khi đó, tăng trưởng kinh tế tại khu vực Eurozone trong năm 2024 kỳ vọng sẽ đạt mức 0,9% trên mức nền thấp của năm 2023 (ước tính 0,7%). Động lực tăng trưởng chủ yếu đến việc người tiêu dùng tăng chi tiêu khi tiền lương tăng nhưng lạm phát giảm dần. Tuy nhiên, OECD lưu ý, nền kinh tế Eurozone vẫn dễ bị tổn thương nếu giá năng lượng và các loại hàng hóa tăng cao trở lại.

IMF lưu ý, mặc dù đã có một số tín hiệu tích cực xuất hiện, hoạt động đầu tư trên toàn cầu vẫn đang thấp hơn so với trước đại dịch, trong đó các doanh nghiệp đều ngại mở rộng sản xuất - kinh doanh và không muốn dấn thân vào rủi ro trong bối cảnh lãi suất cao, căng thẳng địa chính trị, và nhiều chính phủ ngừng các biện pháp kích cầu tài khóa.

Đồng thời, lòng tin trong thương mại quốc tế đang bị xói mòn khi các quốc gia đang ngày càng sẵn sàng “vũ khí hoá” các mặt hàng quan trọng, gia tăng hàng rào bảo hộ nhằm đạt các mục tiêu kinh tế lẫn phi kinh tế. Điển hình, tính đến cuối quý 3/2023, đã có tổng cộng 26 quốc gia cấm xuất khẩu hoặc hạn chế xuất khẩu 39 loại hàng hoá nông sản như gạo, đường… và vật tư nông nghiệp quan trọng như phân bón. Cùng với đó, 24 quốc gia thành viên liên minh OPEC+ thực hiện các biện pháp giảm sản lượng khai thác nhằm giữ giá dầu thô ở mức cao. Những động thái này khiến cuộc chiến chống lạm phát trên toàn cầu trở nên phức tạp hơn cũng như đe doạ đến an ninh lương thực, an ninh năng lượng của nhiều quốc gia.

Cả OECD và IMF kêu gọi các quốc gia cần tiếp tục thực thi các chính sách tiền tệ nhằm giảm lạm phát, phục hồi thương mại toàn cầu và điều chỉnh chính sách tài khóa để sẵn sàng đáp ứng những thách thức hoặc cú sốc trong tương lai.

Chuyên gia kinh tế trưởng IMF Pierre-Olivier Gourinchas:

Nền kinh tế toàn cầu đang cho thấy sự vững vàng, không hề bị đánh gục bởi những cú sốc lớn đã xảy ra trong 2-3 năm qua. Nhưng tăng trưởng cũng không đạt mức quá tốt. Chúng ta đang chứng kiến một nền kinh tế toàn cầu đang di chuyển chậm chạp và chưa có dấu hiệu của một đợt phục hồi rõ rệt. Sự phân rã địa chính trị - kinh tế, tăng trưởng năng suất thấp, và các xu hướng nhân khẩu học bất lợi đang dẫn tới sự giảm tốc của tăng trưởng trong trung hạn.