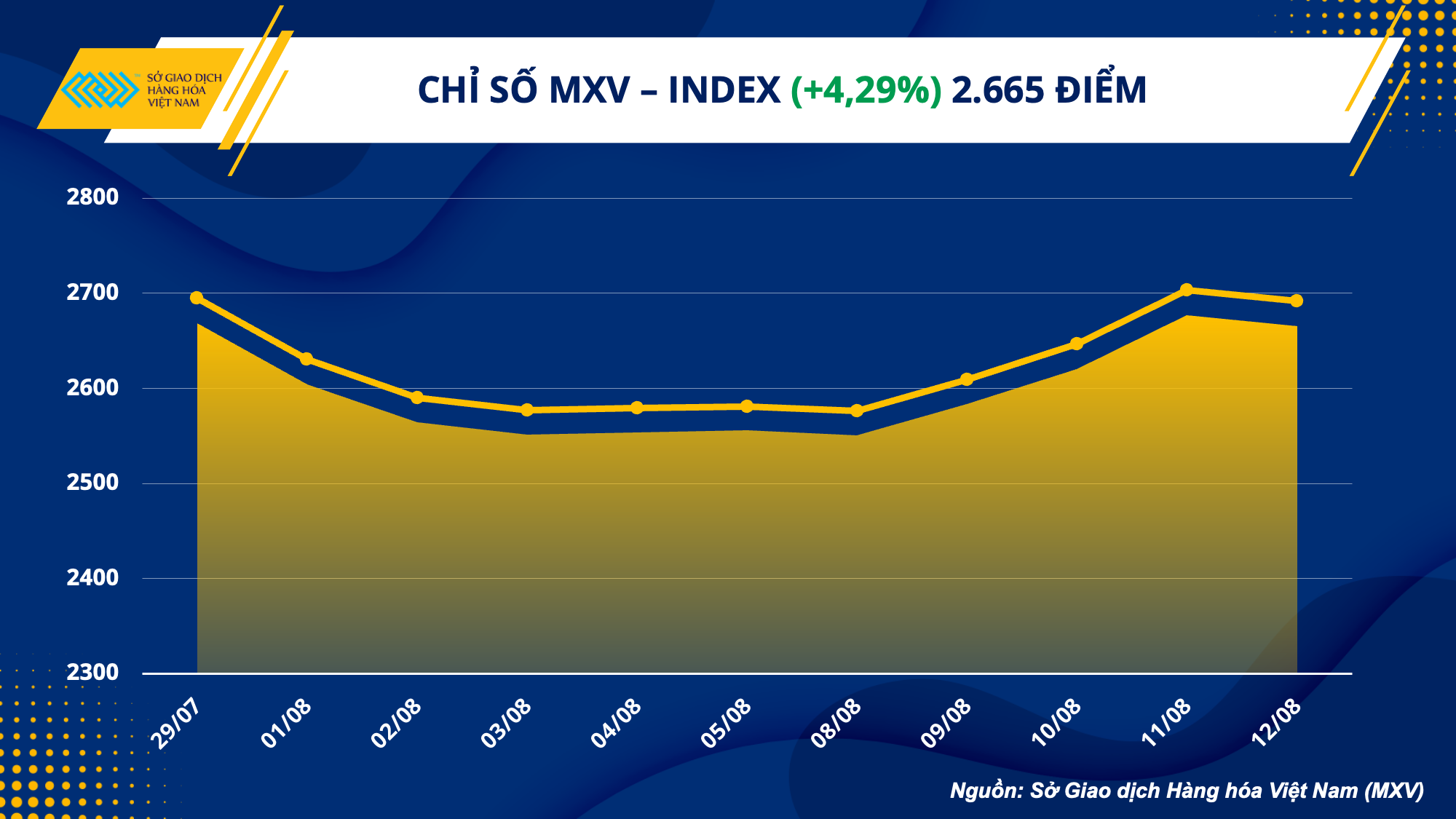

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), kết thúc tuần giao dịch 8 - 14/08, lực mua áp đảo trên thị trường hàng hoá với 29 trong tổng số 31 mặt hàng đang được giao dịch liên thông thế giới tại Sở Giao dịch Hàng hoá Việt Nam (MXV) đồng loạt tăng giá. Điều này đã giúp chỉ số MXV-Index phục hồi trong sắc xanh sau tuần suy yếu trước đó, với mức tăng 4,29% lên 2.665,28 điểm.

Trong tuần qua, thị trường ghi nhận đà tăng mạnh mẽ của nhiều mặt hàng thuộc nhóm nguyên liệu công nghiệp ở mức hơn 10%, điển hình là dầu cọ, bông và cà phê trước những lo ngại về nguồn cung eo hẹp. Trong khi đó, yếu tố vĩ mô gắn với tình hình lạm phát hạ nhiệt tại Mỹ, và triển vọng cung - cầu sau loạt báo cáo quan trọng đã hỗ trợ tích cực cho giá xăng dầu. Hàng loạt thông tin cơ bản thúc đẩy sự sôi động của hoạt động đầu tư, và giúp giá trị giao dịch toàn Sở tăng gần 10%, đạt mức hơn 4.000 tỷ đồng.

Nhóm nguyên liệu công nghiệp dẫn dắt đà tăng trên thị trường

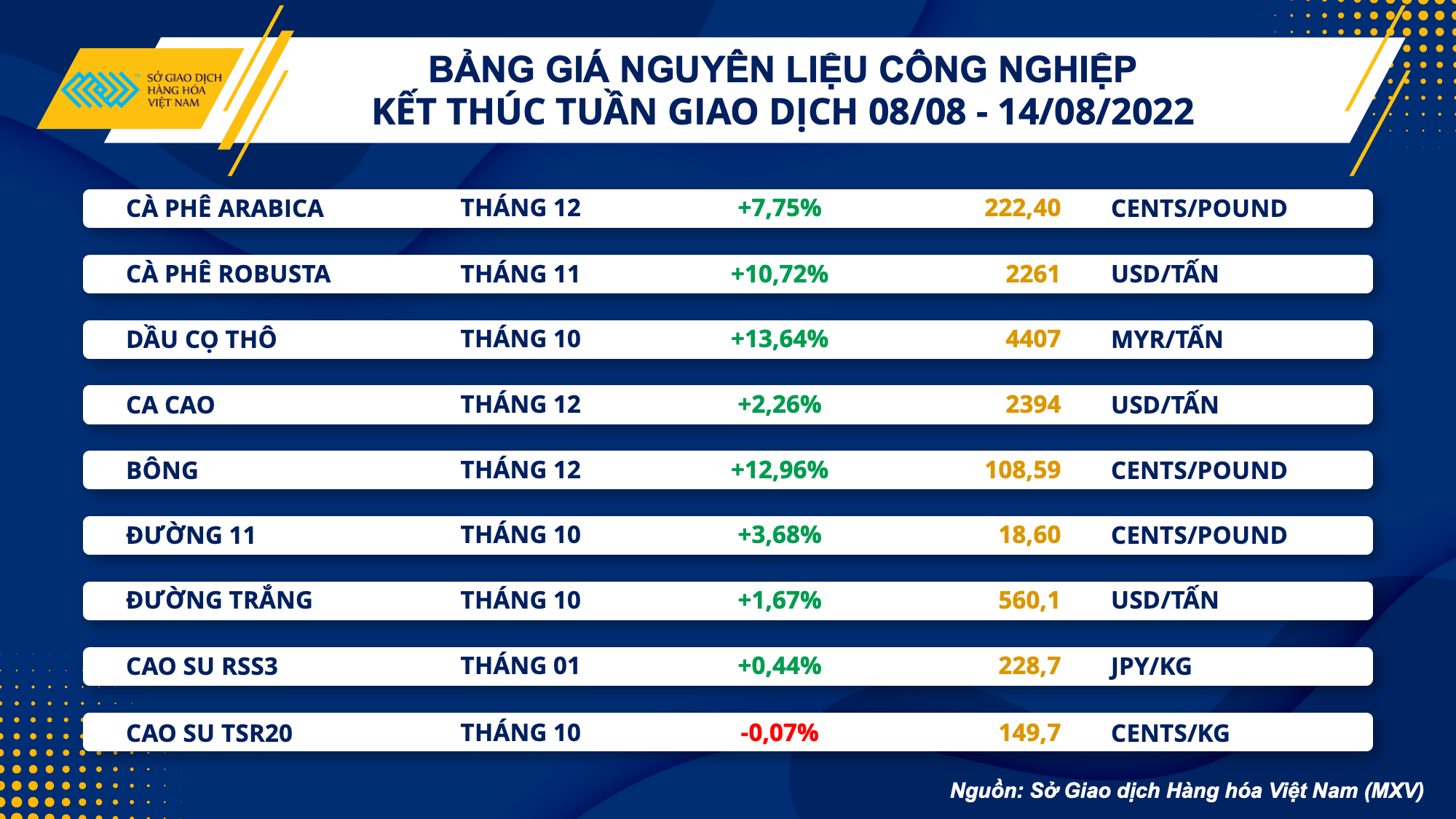

Lo ngại về nguồn cung suy yếu vẫn là nguyên nhân chính thúc đẩy đà tăng cho đa số các mặt hàng trong nhóm nguyên liệu công nghiệp, đặc biệt là bông và cà phê.

Cả 2 mặt hàng cà phê đều có tuần tăng mạnh khi cả 5 phiên trong tuần đều đón nhận lực mua áp đảo. Nguyên nhân chính đến từ lo ngại thiếu hụt nguồn cung trong ngắn hạn khi tiến độ thu hoạch cà phê tại Brazil chưa bắt kịp tiến độ trung bình lịch sử. Điều đó đã khiến xuất khẩu 2 mặt hàng này trong tháng 07 suy yếu mạnh, đặc biệt xuất khẩu Robusta đã giảm 64% so với tháng trước. Ngoài ra, tồn kho đạt chuẩn Arabica trên Sở ICE US giảm mạnh hơn so với các tuần trước, càng thúc đẩy lực mua trên thị trường và hỗ trợ đà tăng mạnh mẽ hơn.

Bông cũng ghi mạnh đà bật tăng gần 13% trong tuần qua, khi chất lượng mùa vụ bông tại Mỹ bất ngờ suy yếu với tỷ lệ tốt – tuyệt vời trong Báo cáo tiến độ mùa vụ được Bộ Nông nghiệp Mỹ (USDA) công bố đầu tuần, giảm mạnh 7%, đẩy chất lượng về mức thấp nhất trong vòng 5 năm gần nhất. Điều đó đã làm dấy lên lo ngại về nguồn cung bông trong niên vụ này tại Mỹ.

Nhóm nguyên liệu thức ăn chăn nuôi đồng loạt đón nhận lực mua

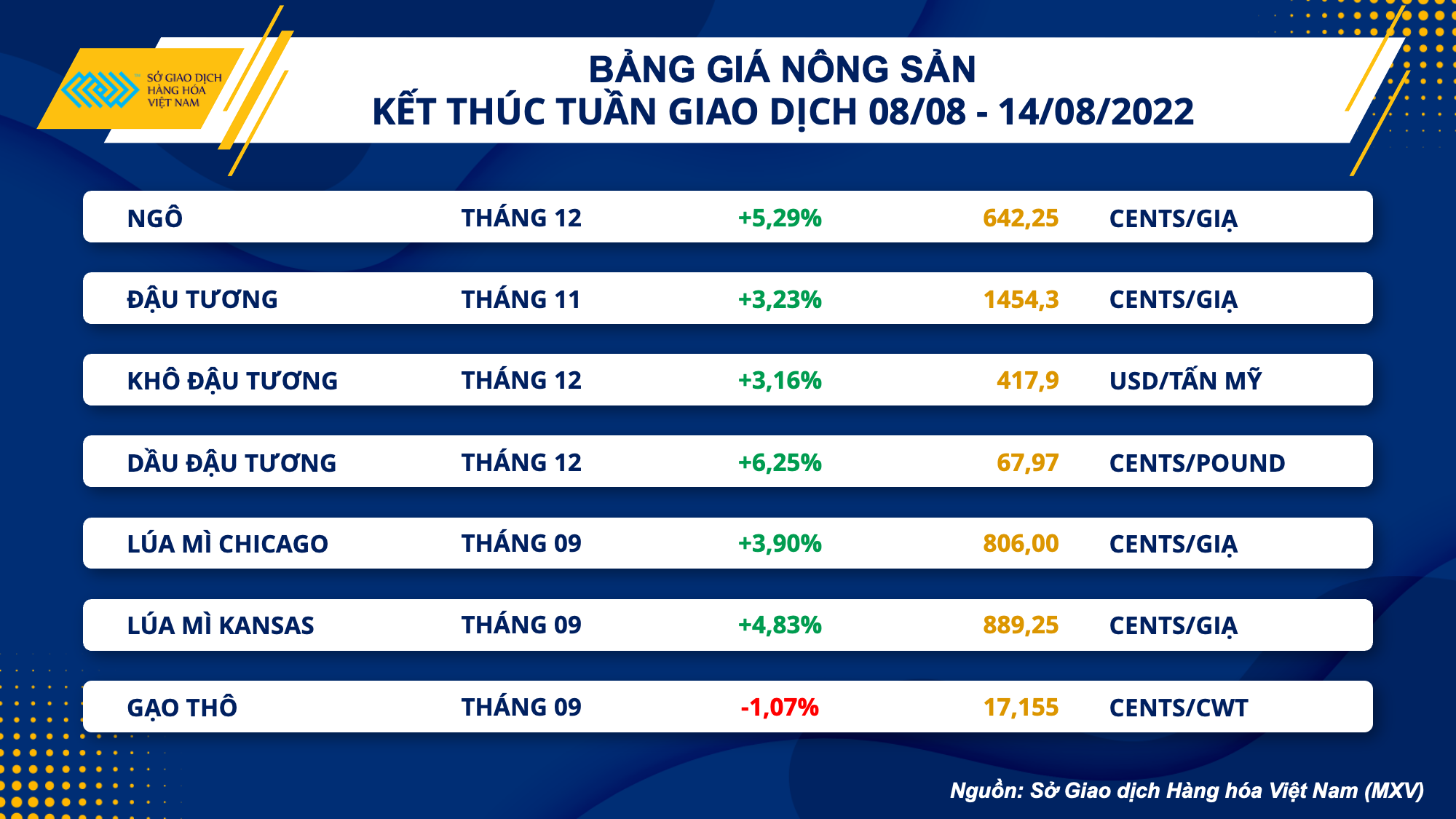

Khép lại tuần giao dịch đầu tiên của tháng 8, tất cả các mặt hàng nông sản đều bật tăng mạnh. Trong đó, đà tăng của giá đậu tương và dầu đậu được duy trì trong hầu như cả 5 phiên. Bất chấp việc thời tiết được cải thiện ở cuối tuần trước đó và các số liệu tích cực về mùa vụ Mỹ trong báo cáo Cung - cầu Nông sản Thế giới (WASDE), lực mua đối với đậu tương được thúc đẩy bởi những hoài nghi của thị trường về tình trạng mùa vụ thực tế tại Mỹ.

Dù vậy, báo cáo được phát hành vào tối thứ 6 cho thấy dự báo năng suất đậu tương niên vụ 22/23 của Mỹ đạt 51,9 giạ/mẫu, cao hơn so với mức 51,5 giạ/mẫu trong báo cáo tháng trước. Điều này đã trái ngược hoàn toàn với dự báo của các nhà đầu tư rằng số liệu này sẽ sụt giảm và có thể sẽ làm thu hẹp đà tăng từ đầu tuần đối với mặt hàng này.

Đối với lúa mì, mặc dù cũng đóng cửa trong sắc xanh nhưng giá mặt hàng này ghi nhận mức tăng nhẹ. Trái với kỳ vọng của thị trường, tồn kho lúa mì niên vụ 2022/23 của Mỹ đã giảm xuống mức 610 triệu giạ. Nguyên nhân chính là do số liệu xuất khẩu được nâng lên 25 triệu giạ so với báo trước. Thông tin này hỗ trợ cho giá lúa mì, tuy nhiên, triển vọng đối với việc xuất khẩu trở lại của Ukraine đã hạn chế đà tăng của giá.

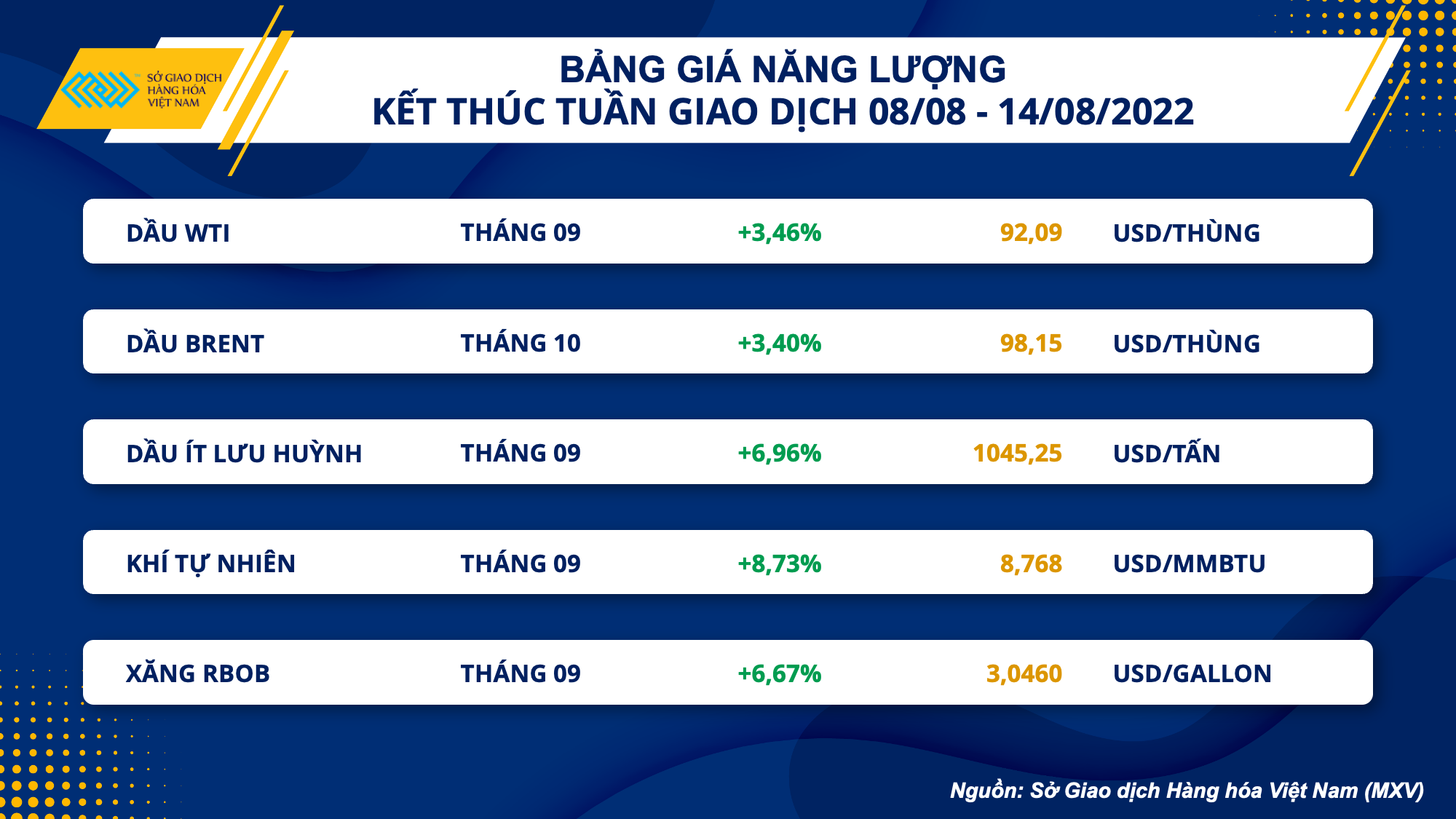

Giá dầu phục hồi trước hàng loạt báo cáo quan trọng

Dầu thô phục hồi trong tuần vừa qua khi các tin tức hỗ trợ cho giá xuất hiện nhiều hơn và sức ép từ các yếu tố vĩ mô giảm bớt. Kết thúc tuần, hợp đồng dầu thô WTI kỳ hạn tháng 9 ghi nhận đà tăng 3,46% lên 92,09 USD/thùng, trong khi hợp đồng dầu thô Brent kỳ hạn tháng 10 cũng tăng 3,40% lên 98,15 USD/thùng.

Bên cạnh sự hỗ trợ bởi yếu tố lạm phát hạ nhiệt tại Mỹ khiến kỳ vọng thắt chặt tiền tệ có thể được hạn chế, các báo cáo tháng của cả ba tổ chức uy tín trong ngành dầu khí bao gồm Cơ quan Quản lý Thông tin Năng lượng Mỹ (EIA), Cơ quan Năng lượng Quốc tế (IEA) và Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC), dù vẫn còn các quan điểm không đồng nhất, nhưng vẫn thúc đẩy lực mua với dầu thô khi nhu cầu dự báo cho năm 2022 được nhìn nhận là tương đối tích cực.

Hơn nữa, một loạt sự cố đối với các hệ thống đường ống dẫn dầu ở Châu Âu và Mỹ đã khiến cho sức mua trên thị trường dầu cũng được cải thiện rất nhiều trong tuần vừa qua. Tuy nhiên, giá dầu hạ nhiệt trong phiên cuối tuần, khi mà những sự cố này đã được khắc phục, cùng với việc thị trường kỳ vọng vào việc đàm phán hạt nhân giữa phương Tây và Iran có tiến triển.

Đà tăng của nhiều mặt hàng có thể bị thu hẹp lại trong tuần này

Sau một tuần đón nhận lực mua tích cực, thị trường hàng hoá nhiều khả năng sẽ có những diễn biến trái chiều trong tuần này khi các yếu tố vĩ mô và cung cầu được dự báo sẽ tác động đồng thời đến giá các mặt hàng.

Đối với nhóm nông sản, các sản phẩm ngũ cốc và hạt lấy dầu trên sàn CBOT có thể sẽ tiếp tục chịu tác động bởi Báo cáo WASDE vào những phiên đầu tuần. Theo MXV, báo cáo lần này mang lại nhiều sự bất ngờ cho thị trường khi một số dự đoán về năng suất và mức tồn kho trước đó trái ngược với thực tế, đặc biệt là lúa mì và đậu tương. Điều này có thể sẽ khiến giá các mặt hàng nông sản biến động khá mạnh.

Trong khi đó, trên thị trường nguyên liệu công nghiệp, giá cà phê nhiều khả năng sẽ tiếp nối đà tăng mạnh trước đó khi đang bước vào cuối vụ thu hoạch, khiến nguồn cung khó có thể cải thiện và hỗ trợ cho giá.

Về mặt vĩ mô, các nhà giao dịch sẽ chờ đợi biên bản họp lãi suất tháng 7 của Cục Dự trữ liêng bang Mỹ (FED) vào đêm thứ Năm tuần này, nhằm tìm kiếm thông tin về triển vọng thắt chặt tiền tệ trong tương lai. Các quan chức FED trong những ngày gần đây vẫn đang cho thấy quyết tâm mạnh mẽ trong việc kiềm chế đà tăng của giá cả bằng công cụ lãi suất, bất chấp những dấu hiệu hạ nhiệt của lạm phát. Do vậy, nhiều khả năng biên bản vẫn sẽ đồng nhất về quan điểm này và giá các mặt hàng, đặc biệt là nhóm năng lượng và kim loại có thể sẽ chịu áp lực.