Giá cao su xuất khẩu tăng tháng thứ 8 liên tiếp, kỳ vọng nhóm doanh nghiệp cao su tăng tốc

Giá cao su xuất khẩu của Việt Nam đã tăng tháng thứ 8 liên tiếp, cao hơn gần 20% so với cùng kỳ năm ngoái. Trong khi đó, tình trạng thiếu hụt nguồn cung cao su toàn cầu được dự báo sẽ còn kéo dài từ 3 - 5 năm tới.

Giá cao su xuất khẩu tăng tháng thứ 8 liên tiếp

Trong tháng 5 vừa qua, giá cao su loại mủ nước lẫn mủ chén trên thị trường nội địa Việt Nam tiếp tục duy trì đà tăng mạnh, xác lập tháng tăng thứ 3 liên tiếp. Khảo sát cho thấy trong bối cảnh giá mủ tăng cao và nhu cầu các nhà máy ở mức tốt, người dân đã gia tăng cao mủ.

Cụ thể, giá thu mua mủ chén trung bình trong tháng 5/2024 tăng gần 19% so với tháng 4/2024, và đã cao hơn tới 39% so với cùng kỳ năm ngoái. Tương tự, giá thu mua mủ nước trung bình trong tháng 5/2024 tăng hơn 12% so với tháng 4/2024, và cao hơn gần 47% so với cùng kỳ năm ngoái.

Trên thị trường xuất khẩu, dữ liệu của Tổng cục Hải quan cho thấy, sản lượng cao su xuất khẩu của cả nước trong tháng 5/2024 ước đạt 80.000 tấn, trị giá 129 triệu USD; giảm gần 32% về lượng và giảm 18,3% về trị giá so với cùng kỳ năm 2023.

Tuy nhiên, giá xuất khẩu cao su bình quân tháng 5/2024 ở mức 1.616 USD/tấn, tăng 1,2% so với tháng 4/2024, xác lập tháng tăng thứ 8 liên tiếp. Mức giá hiện nay cũng đang cao hơn gần 20% so với tháng 5/2023.

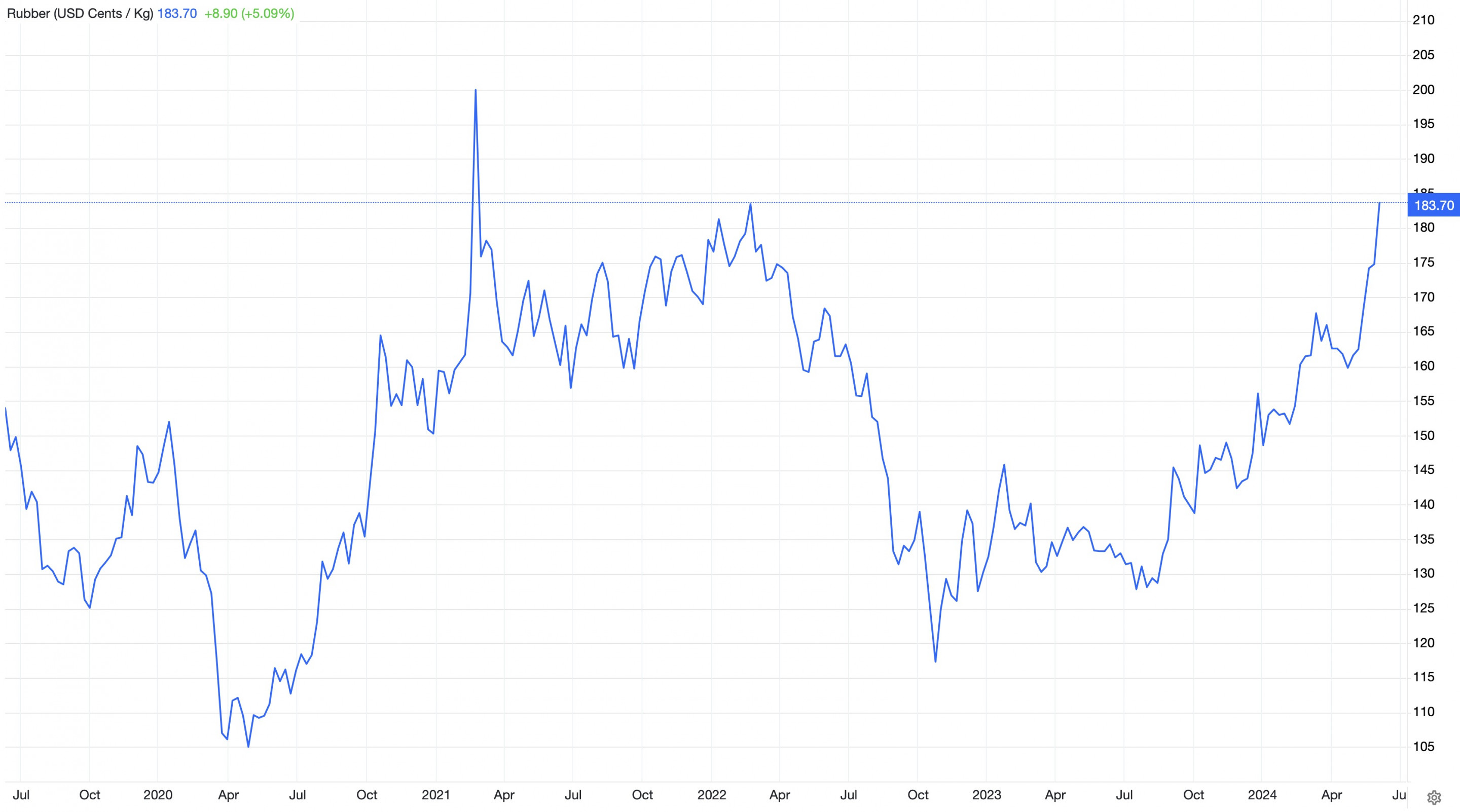

Giá cao su thế giới hiện ở vùng giá cao nhất trong 2 năm trở lại đây và đang hướng đến vùng đỉnh giá 5 năm. (Nguồn: tradingeconomics.com)

Cá biệt, giá xuất khẩu của loại cao su SVR 10 (TSR 10), một trong loại cao su xuất khẩu chủ lực, dao động trong khoảng 1.580 - 1.610 USD/tấn, tăng khoảng 200 - 500 USD/tấn so với cùng kỳ năm 2023. Đối với cao su SVR3L, giá xuất khẩu dao động trong khoảng 1.790 - 1.810 USD/tấn, cũng cao hơn khoảng 300 - 400 USD/tấn so với cùng kỳ năm ngoái.

Xét về thị trường, xuất khẩu sang Trung Quốc chiếm tới 99,5% tổng lượng hỗn hợp cao su tự nhiên và cao su tổng hợp xuất khẩu của cả nước.

Đà tăng của giá cao su xuất khẩu của Việt Nam đồng pha với giá cao su thế giới. Dữ liệu từ Trading Economics cho thấy, giá cao su tự nhiên đã tăng 28% từ đầu năm tới nay lên khoảng 180 US cents/kg - quanh vùng đỉnh cao nhất 2 năm. Còn so với vùng đáy gần đây hồi tháng 10/2022 thì giá cao su đã tăng gấp rưỡi.

Thiếu hụt nguồn cung có thể kéo dài đến năm 2028

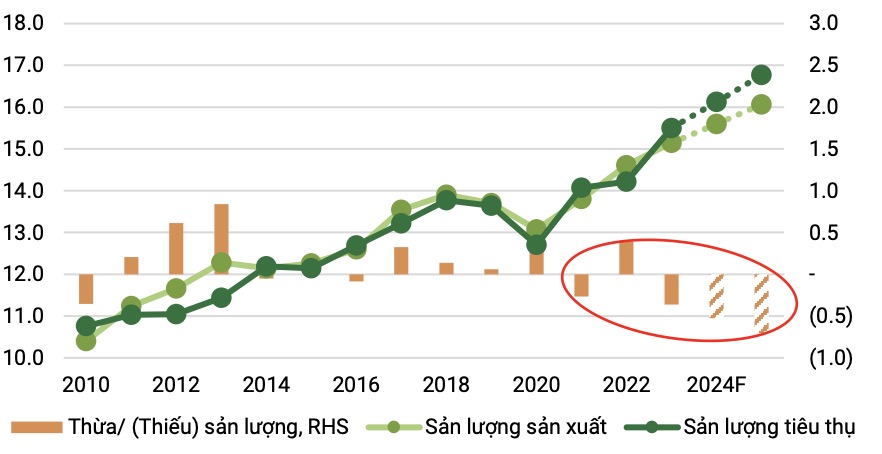

Thị trường cao su toàn cầu dự kiến sẽ tiếp tục trong trạng thái thâm hụt mạnh nguồn cung giai đoạn 2024 - 2025. (Nguồn: ANRPC, PHS tổng hợp)

Động lực tăng giá cao su hiện nay chủ yếu đến từ tình trạng thiếu hụt nguồn cung cao su tự nhiên, đặc biệt là từ Thái Lan và Indonesia. Sản lượng mủ cao su của hai nước này vốn chiếm 51% tổng sản lượng mủ toàn cầu. Trong khi đó, nhu cầu từ Trung Quốc đang hồi phục mạnh trở lại khi nước này đẩy mạnh hỗ trợ lĩnh vực công nghiệp ô tô. Đồng thời, việc giá dầu thô neo cao cũng hỗ trợ giá cao su tự nhiên tăng lên.

Sau giai đoạn cân bằng cung cầu trong nửa cuối thập kỷ 2010-2020, thiếu hụt nguồn cung cao su tự nhiên đã manh nha xuất hiện từ năm 2021 và trở lại vào năm 2023. Theo báo cáo mới đây của Hiệp hội các quốc gia sản xuất cao su thiên nhiên (ANRPC), thị trường cao su tự nhiên toàn cầu sẽ thiếu 1,3 triệu tấn vào năm 2024, và tình trạng thâm hụt nguồn cung có thể kéo dài đến năm 2028 với mức thiếu hụt có thể khoảng 600 - 800 nghìn tấn/năm.

Sự thâm hụt này đến từ việc tiêu thụ cao su tự nhiên trên toàn cầu có thể duy trì tốc độ tăng trưởng từ 4 - 6% mỗi năm, nhờ vào sự phục hồi của ngành sản xuất ô tô và lốp xe toàn cầu, đặc biệt là tại thị trường Trung Quốc. Trong cơ cấu đầu ra của cao su thiên nhiên, lĩnh vực ô tô (lốp xe, phụ tùng ô tô,..) chiếm tới 70% lượng tiêu thụ.

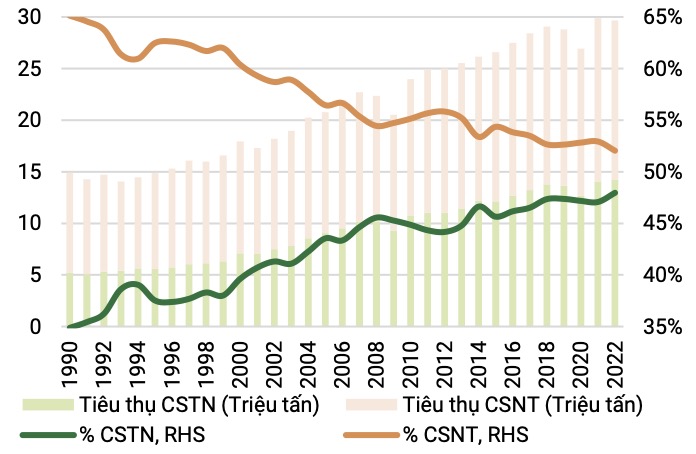

Cao su tự nhiên (CSTN) đang ngày càng được ưa chuộng sử dụng trên toàn cầu, thay thế dần cho cao su nhân tạo (CSNT). (Nguồn: Malaysian Rubber Board, PHS tổng hợp)

Trong khi đó, tăng trưởng về nguồn cung sẽ bị hạn chế với mức tăng trưởng nhẹ, bình quân khoảng 1 - 3% mỗi năm. Nguyên nhân là do dịch bệnh lá cùng với điều kiện thời tiết khắc nghiệt khi 2024 là năm đặc biệt của pha chuyển giao giữa El Nino và La Nina. Thêm vào đó, nguồn cung cũng đã giảm đáng kể khi các hộ kinh doanh chuyển sang trồng các cây công nghiệp khác trong giai đoạn giá cao su giảm mạnh thời gian qua.

Như Tạp chí Công Thương đã phân tích, thông thường nhu cầu thu mua cao su sẽ tăng lên vào giai đoạn cuối năm sau khi các khách hàng dự phóng tình hình kinh doanh cho năm tiếp theo. Giai đoạn nửa cuối năm nay sẽ là thời điểm chính để xác định biến động giá cao su trong vòng 12 tháng tới (nửa cuối năm 2024 - nửa đầu năm 2025). Do đó, giá cao su có thể sẽ neo cao xuyên suốt từ nay cho đến nửa đầu năm 2025.

Kỳ vọng kết quả kinh doanh doanh nghiệp cao su tăng tốc

Tập đoàn Công nghiệp Cao su Việt Nam và các đơn vị thành viên được kỳ vọng sẽ hưởng lợi trực tiếp từ tình trạng thiếu hụt nguồn cung cao su toàn cầu.

Theo đánh giá mới đây của các hãng chứng khoán, một số doanh nghiệp cao su niêm yết điển hình sẽ hưởng lợi lớn từ việc giá cao su neo cao trong thời gian tới là Tập đoàn Công nghiệp Cao su Việt Nam (mã cổ phiếu GVR) và Công ty Cổ phần Cao su Đồng Phú (mã cổ phiếu DPR).

Tập đoàn Công nghiệp Cao su Việt Nam hiện là doanh nghiệp cao su lớn nhất cả nước với tổng diện tích trồng 370.000 ha. Cao su vẫn là mảng đem lại nhiều lợi nhuận nhất khi đóng góp khoảng 60% tổng lợi nhuận năm ngoái.

Doanh thu từ mủ cao su trong quý 1/2024 của Tập đoàn Công nghiệp Cao su Việt Nam đã tăng hơn 16% so với cùng kỳ năm 2023, lên gần 3.400 tỷ đồng. Động lực tăng đến từ Trung Quốc (thị trường chiếm 80% lượng xuất khẩu của tập đoàn) đang gia tăng nhập khẩu cao su để mở rộng sản xuất ô tô điện.

Do đặc tính cây trồng nên việc khai thác cao su diễn ra mạnh mẽ từ tháng 3 đến tháng 12 hàng năm, do đó quý 2 trở đi mới là thời điểm sản lượng của Tập đoàn Công nghiệp Cao su Việt Nam đạt đỉnh. Dự kiến doanh thu mảng cao su năm 2024 của tập đoàn này có thể tăng 15% so với năm 2023.

Xem thêm: "Giá cao su lên cao nhất 2 năm, lợi nhuận của Cao su Đồng Phú (DPR) dự kiến tăng 14%" trên Tạp chí Công Thương tại đây.

Công ty Cổ phần Cao su Đồng Phú là một trong những doanh nghiệp cao su thiên nhiên lớn trong cả nước với tổng quỹ đất đến 16.000 ha tại các tỉnh Bình Phước, Đăk Nông và Campuchia. Mảng cao su chiếm tới 74% nguồn thu của doanh nghiệp này trong năm ngoái.

Trong quý 1/2024, giá bán cao su của doanh nghiệp đã tăng 18,5% so với cùng kỳ năm ngoái, đạt trung bình 40,9 triệu đồng/tấn. Qua đó, biên lợi nhuận gộp mảng cao su đã tăng gần gấp đôi lên mức 25,7%.

Ban lãnh đạo Cao su Đồng Phú thận trọng nhận định giá bán cao su trung bình cả năm nay sẽ đạt 36,5 triệu đồng/tấn, tăng 5,5% so với năm 2023.

Đáng chú ý, hiện có đến 41% diện tích cao su của Cao su Đồng Phú đang trong giai đoạn thu hoạch cao điểm và các đồn điền tái thiết giai đoạn 2013 - 2020 cũng sắp bước vào giai đoạn thu hoạch.