Thị trường hàng hóa hôm nay 9/1: Giá nông sản, giá dầu thô đồng loạt giảm mạnh

Thị trường hàng hóa hôm nay 9/1, các mặt hàng nông sản đồng loạt giảm, giá dầu thô bốc hơi hơn 8%.

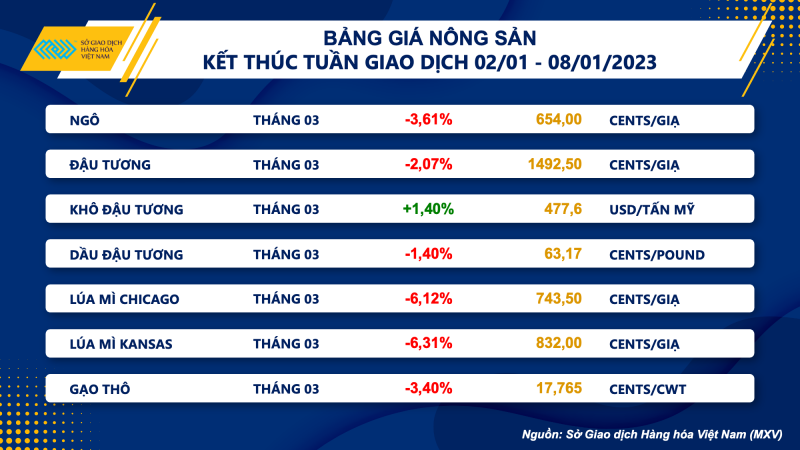

Các mặt hàng nông sản đồng loạt giảm mạnh

Thống kê từ Sở Giao dịch hàng hóa Việt Nam (MXV), khép lại tuần giao dịch vừa qua (02/01 – 08/01), giá ngô đã giảm trở lại sau 3 tuần liên tiếp tăng giá. Ảnh hưởng của thời tiết lên mùa vụ ở Nam Mỹ vẫn chưa rõ ràng nhưng áp lực cạnh tranh ngắn hạn từ hoạt động xuất khẩu ở các nước sản xuất đã khiến giá ngô trên Sở Chicago suy yếu.

Theo báo cáo của Bộ Nông nghiệp Mỹ (USDA) nước này chỉ bán được hơn 300.000 tấn ngô trong tuần vừa rồi, giảm mạnh 60% so với tuần trước đó và nằm dưới khoảng kỳ vọng của thị trường. Trong khi đó, Hiệp hội Các nhà Xuất khẩu Ngũ cốc Brazil (ANEC) ước tính nước này đã xuất khẩu 43,17 triệu tấn ngô trong năm 2022, tăng gần gấp đôi so với năm 2021. Khối lượng bán hàng được đẩy mạnh chủ yếu trong giai đoạn cuối năm, kể từ khi Trung Quốc bắt đầu nhập khẩu ngô của Brazil. ANEC cũng dự báo Brazil sẽ xuất khẩu 4,3 triệu tấn ngô trong tháng 1 năm nay, tăng mạnh so với cùng kỳ các năm trước. Các vấn đề vận chuyển ở Biển Đen đã gần như được nối lại hoàn toàn sau chiến tranh cùng với cạnh tranh từ nguồn cung của Brazil đã tạo áp lực lên giá lúa mì Mỹ trong tuần vừa rồi.

Giá lúa mì cũng đóng cửa tuần giao dịch vừa qua trong sắc đỏ và đây cũng là tuần giảm mạnh nhất trong 6 tháng qua của mặt hàng này. Triển vọng nguồn cung nới lỏng hơn là nguyên nhân chính lý giải cho diễn biến sụt giảm của lúa mì.

Báo cáo Tiến độ mùa vụ cũng do USDA phát hành hàng tháng cho thấy tình trạng lúa mì vụ đông ở Mỹ mặc dù không nhận được lượng độ ẩm phù hợp nhưng cũng không gặp phải quá nhiều rủi ro đáng kể. Tại Kansas, bang sản xuất khoảng 27% sản lượng vụ đông, lúa mì tại được đánh giá 19% tốt-tuyệt vời, 32% trung bình và 49% kém-rất kém. Trong khi đó, ở những khu vực gieo trồng khác như Colorado, Montana, các trận bão tuyết mạnh đã giúp bao phủ lên cây trồng và hạn chế tác động tiêu cực từ thời tiết lạnh giá gây nên tình trạng tiêu cực đối với lúa mì. Ngoài ra, với lượng mưa dự báo sẽ gia tăng ở những khu vực sản xuất chính trong hai tuần tới, chất lượng mùa vụ cũng được kỳ vọng sẽ cải thiện.

Ngoài ra, tại Australia, lượng mưa lớn và lũ lụt năm 2022 nhưng sản lượng lúa mì của Australia dự kiến sẽ tăng lên mức kỷ lục 42 triệu tấn do công đoạn thu hoạch cuối cùng cho thấy năng suất cao hơn dự kiến. Các thông tin khả quan về mùa vụ ở các nước đã tạo sức ép lên giá lúa mì.

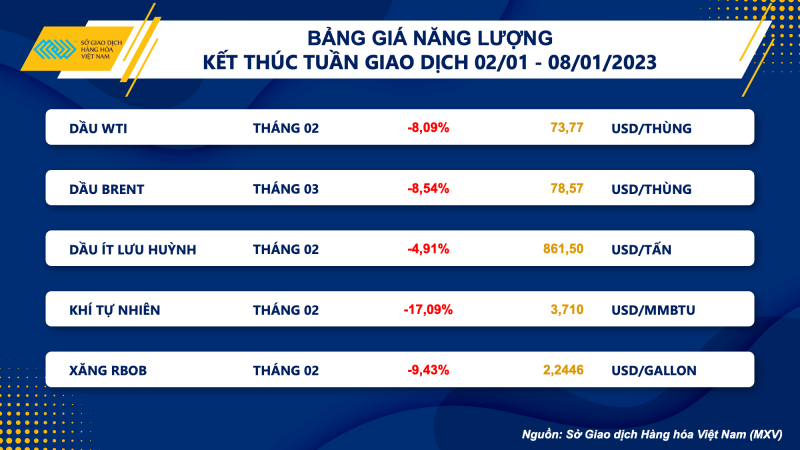

Giá dầu “bốc hơi” hơn 8%

Kết thúc tuần giao dịch 02/01 – 08/01, giá dầu lao dốc mạnh, cắt đứt chuỗi tăng 3 tuần liên tiếp trước đó. Giá dầu WTI giảm 8,09% xuống 73,77 USD/thùng, trong khi Brent cũng đánh mất 8,4%, chốt phiên tại mức giá 78,69 USD/thùng. Cùng với đó, giá khí tự nhiên lao dốc hơn 17% trong tuần qua, ghi nhận tuần giảm thứ 4 liên tiếp. Thời tiết ôn hòa trong mùa đông, với một loạt các nhà cung cấp mới và nỗ lực giảm nhu cầu đang giúp khu vực EU giảm phụ thuộc vào nguồn cung từ Nga và tạm thời tránh được một cuộc khủng hoảng năng lượng. Dự trữ vẫn ở mức cao. Tại Đức, các cơ sở lưu trữ đã lấp đầy khoảng 91%, so với mức 54% một năm trước. Trong khi đó, dự báo từ các chuyên gia kinh tế cho rằng mức tiêu thụ tại EU dự kiến sẽ thấp hơn khoảng 16% so với mức trung bình 5 năm trong suốt năm 2023.

Sức nặng từ bài toán về nhu cầu tiêu thụ kém sắc là nhân tố chính chi phối giá dầu trong tuần qua. Việc nhà nhập khẩu dầu thô hàng đầu thế giới là Trung Quốc vẫn còn đang vật lộn vì số ca nhiễm Covid-19 bùng phát mạnh mẽ và chưa có dấu hiệu đã đạt đỉnh, trong bối cảnh mở cửa trở lại đang là lực cản lớn với thị trường dầu. Mặc dù các thông tin tích cực hơn vào cuối tuần, khi nhiều chuyên gia kinh tế và nhà đầu tư đang kỳ vọng Ngân hàng Trung ương Trung Quốc (PBOC) có thể cắt giảm lãi suất và hạ tỷ lệ dự trữ bắt buộc (RRR) nhằm kích thích kinh tế. Tuy nhiên, các chính sách sẽ cần thời gian để có được hiệu quả, và trước mắt, dịch bệnh vẫn đang là trở ngại cho việc tiêu thụ dầu và các sản phẩm của dầu phục vụ hoạt động kinh tế và tiêu dùng, gây sức ép tới giá. Saudi Arabia cũng đã giảm giá bán chính thức (OSP) đối với loại dầu thô tiêu chuẩn xuất khẩu sang Châu Á với mức giảm khoảng 1,5 USD/thùng trong tháng Hai, phản ánh bức tranh tiêu thụ vẫn còn hạn chế.

Báo cáo của Cơ quan Thông tin năng lượng Mỹ (EIA) trong tuần qua cũng phản ánh mức tiêu thụ yếu, với các sản phẩm được cung cấp, một thước đo về nhu cầu đã giảm mạnh 4.6 triệu thùng trong tuần kết thúc ngày 30/12, xuống hơn 18 triệu thùng, thấp hơn nhiều so với mức trung bình 4 năm và cùng kỳ năm ngoái. Hoạt động lọc dầu của Mỹ cũng suy yếu trở lại trong tuần, với nhu cầu đầu vào giảm 2.3 triệu so với tuần trước đó.

Trong bối cảnh này, nguồn cung khó gia tăng tại Mỹ cũng không hỗ trợ được quá nhiều cho giá dầu trong phiên cuối tuần. Theo dữ liệu của hãng dầu khí Baker Hughes, số lượng giàn khoan dầu khí của Mỹ giảm 7 xuống 772 giàn đang hoạt động trong tuần kết thúc ngày 06/01. Trước đó, chính phủ Mỹ ước tính sản lượng dầu đá phiến tăng trung bình từ 300.000 – 400.000 thùng/ngày vào năm 2023, mức tăng tương đối khiêm tốn.

Yếu tố có thể hỗ trợ đáng kể cho giá dầu trong thời gian tới là vấn đề về tiêu thụ tại Trung Quốc, nhất là khi mới đây, Chính phủ nước này đã liên tục có những biện pháp kích thích nền kinh tế mạnh tay.

Giá hàng hoá nguyên liệu có khả năng đi ngang trong tháng 01

Tuần này, loạt dữ liệu lạm phát của cả Trung Quốc và Mỹ sẽ được công bố và giá dầu có thể rung lắc mạnh. Trong trường hợp lạm phát tại Trung Quốc ở mức không quá cao, PBOC có thể hạ lãi suất nhằm thúc đẩy tăng trưởng. Theo Bloomberg, các nhà dự báo hàng đầu đang cho rằng ngay cả với nền tảng kinh tế vĩ mô yếu kém trong năm nay, nhu cầu dầu có thể tăng hơn 4 triệu thùng mỗi ngày, tương đương khoảng 4%, gần gấp đôi so với dự kiến nếu các nền kinh tế châu Á mở cửa trở lại hoàn toàn, và giá dầu có thể vượt qua 140 USD/thùng trong năm nay với kịch bản này.

Theo MXV, xét trong ngắn và trung hạn, mặc dù giá hàng hóa nguyên liệu thế giới ghi nhận các biến động khá lớn trong những ngày giao dịch đầu năm mới, tuy nhiên đây chưa phải là giai đoạn bước ngoặt của thị trường, bởi nhiều nhà đầu tư tại Mỹ và châu Âu vẫn đang trong kỳ nghỉ lễ kéo dài. Nhiều khả năng giá các mặt hàng quan trọng như dầu thô và nông sản sẽ đi ngang trong tháng 1 này, và thời điểm đầu tháng 2 sẽ là bản lề đối với thị trường trong nửa đầu năm 2023. Bởi đây là thời điểm các doanh nghiệp và nhà đầu tư tại Việt Nam, Trung Quốc và một số nước châu Á quay trở lại sau dịp Tết Nguyên đán, do đó hoạt động thương mại hàng vật chất sẽ sôi động hơn, qua đó tạo ra biến động lớn về giá trên các Sở giao dịch thế giới.

.png)

.png)