Sau nhiều phiên giảm sâu trên cả thế giới và trong nước, thị trường phân bón ghi nhận đạm urê đang có tín hiệu tăng giá nhẹ từ đáy.

Giá urê phục hồi tăng lần lượt 4% và 10% từ đáy

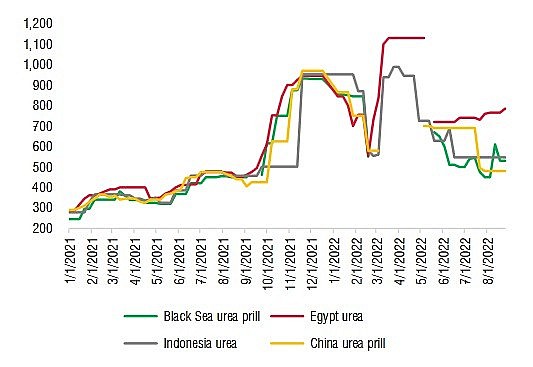

Cụ thể, trong báo cáo cập nhật triển vọng ngành phân bón mới đây, bộ phận phân tích Chứng khoán SSI nhận định: Hiện tại giá urê đã có tín hiệu phục hồi từ đáy. Việc phục hồi này sớm hơn dự kiến ban đầu là vào quý 4/2022. Giá urê Trung Quốc và Ai Cập đã giảm lần lượt 45% và 35% từ đỉnh. Tuy nhiên, gần đây phục hồi tăng lần lượt 4% và 10% từ đáy.

Diễn biến giá USD/tấn (nguồn SSI Research)

Về tình hình xuất khẩu phân bón tại các thị trường chính, chuyên gia của SSI cho biết, Trung Quốc đã ban hành lệnh cấm xuất khẩu urê vào quý 3/2021, do đó đã đẩy giá urê tăng lên đáng kể. Mặc dù lệnh cấm xuất khẩu của Trung Quốc đối với urê ban đầu dự kiến được gỡ bỏ vào cuối tháng 6/2022, các hoạt động xuất khẩu vận rất hạn chế nhằm đảm bảo đủ nguồn cung cho tiêu thụ nội địa. Trong khi đó, Nga tiếp tục áp dụng hạn ngạch xuất khẩu đối với urê trong khoảng thời gian từ tháng 7 đến tháng 12/2022, nhưng mức hạn ngạch đã được tăng lên 8,3 triệu tấn trong nửa cuối năm 2022 (so với 5,9 triệu tấn trong giai đoạn từ tháng 12/2021 đến tháng 5/2022). Theo tính toán sơ bộ, trong năm 2019, Nga chiếm khoảng 15% tổng xuất khẩu ure toàn cầu.

Chính vì thế, sản lượng xuất khẩu urê toàn cầu trong 6 tháng cuối năm 2022 sẽ cao hơn so với 6 tháng đầu năm 2022, điều này chính là yếu tố giúp giảm giá urê. Nhận định về nguyên liệu đầu vào cho sản xuất phân bón, chuyên gia SSI cũng cho rằng, giá than và giá dầu đã điều chỉnh đáng kể so với mức đỉnh, trong khi giá khí đốt tự nhiên ở châu Âu vẫn ở mức cao do gián đoạn nguồn cung từ Nga, cũng như lo ngại về khả năng sự gián đoạn này sẽ kéo dài. Việc định tuyến lại nguồn cung khí tự nhiên đến châu Âu khó hơn nhiều so với mặt hàng than và dầu. Giá khí đốt nhiên liệu cao tại châu Âu khiến các nhà sản xuất urê tại khu vực này giảm sản lượng thậm chí đóng cửa, do đó đẩy giá urê lên cao. Giá khí đốt tự nhiên cao ở châu Âu chủ yếu ảnh hưởng đến giá urê ở Biển Đen và Ai Cập. Trong khi đó, giá than điều chỉnh mạnh đã tác động lên giá urê tại Trung Quốc.

Thực tế, giá urê trên thị trường Việt Nam có mối tương quan chặt chẽ với giá urê tại thị trường Trung Quốc hoặc Indonesia hơn là giá urê tại Biển Đen hoặc Ai Cập. Nhu cầu urê suy yếu do lo ngại về suy thoái kinh tế toàn cầu và do quý 3 cũng thường là quý tiêu thụ thấp điểm. Dự kiến tới đây bước vào mùa cao điểm quý 4, nhu cầu tiêu thụ urê sẽ hồi phục trở lại.

Tuy nhiên, các chuyên gia cũng cho rằng, trong quý 4 thị trường urê sẽ phục hồi nhưng không lớn do lo ngại về suy thoái kinh tế toàn cầu và sự điều chỉnh giá các mặt hàng nông nghiệp.

Giá phân bón phục hồi nhưng khó tăng mạnh trở lại như kỳ vọng

Nhận định về doanh thu ngành phân bón trong quý 3, Công ty CP Chứng khoán Rồng Việt (VDSC) cho rằng ở thời điểm hiện tại, Nga và Trung Quốc tiếp tục chính sách hạn chế xuất khẩu phân bón đến hết năm 2022. Ngoài ra, châu Âu hạn chế sử dụng khí do nguồn cung từ Nga thấp khiến cho hoạt động sản xuất phân bón ở khu vực gián đoạn và cũng làm nguồn cung thế giới bị thiếu hụt hơn. Tuy nhiên giá phân bón sẽ khó tăng mạnh trong bối cảnh nhu cầu phân bón trên thế giới nhìn chung yếu.

Lợi nhuận của các đơn vị sản xuất urê trong nước ước tính vẫn tăng trưởng khả quan trong quý 3

Còn bộ phận phân tích của Chứng khoán KIS thì cho rằng, giá phân bón có thể tiếp tục giảm dần đến tháng 10 năm nay, sau đó tăng trở lại vào hai tháng cuối năm, khi vào mùa vụ Đông Xuân.

Động lực tăng trưởng chính của ngành phân bón trong nửa cuối năm đến từ nhu cầu nội địa bởi vì nhu cầu xuất không cao như quý 1, đặc biệt là khi ngành phân bón trong nước gặp sự cạnh tranh gay gắt từ Nga và Trung Quốc. Tuy nhiên, doanh thu từ xuất khẩu vẫn có thể đóng góp rất tích cực nếu các công ty sản xuất có thể tận dụng giai đoạn thấp điểm (tháng 9-10) để gia tăng sản lượng xuất khẩu.

Chứng khoán KIS dự báo doanh thu ngành phân bón trong quý 3 có thể đi ngang so với kết quả quý 2 vừa qua, nhưng nhờ sự sụt giảm trong giá gas đầu vào, các công ty sản xuất có thể cải thiện biên lợi nhuận gộp từ 1,2%-5%.

So với cùng kỳ, lợi nhuận của Tổng Công ty Phân bón và Hóa chất Dầu khí (PVFCCo) và Công ty Cổ phần Phân bón Dầu khí Cà Mau (PVCFC) ước tính vẫn tăng trưởng khả quan trong quý 3 này. Cụ thể, PVFCCo tăng trưởng 43% so với cùng kỳ 2021; PVCFC tăng trưởng 34%. Tuy nhiên, lợi nhuận có thể giảm trong quý 4/2022. Đà tăng trưởng lợi nhuận của các đơn vị sản xuất urê có thể đã đạt đỉnh và có xu hướng chậm lại – chuyên gia SSI nhận định.

Ghi nhận ngày 5/9, giá urê trong nước đã tăng nhẹ trở lại. Cụ thể, tại khu vực miền Trung, urê Phú Mỹ dao động khoảng 790.000 đ-810.000 đ/bao. Urê Ninh Bình dao động khoảng 770.000 đ - 790.000/bao. Tại khu vực Tây Nam Bộ, urê Cà Mau dao động khoảng 805.000 đ-815.000 đ/bao; urê Phú Mỹ khoảng 775.000 đ - 785.000 đ/bao. Khu vực miền Bắc, urê Hà Bắc khoảng 780.000 đ – 800.000 đ/bao.

Giá khí đốt tăng vọt ảnh khiến các nhà máy sản xuất phân bón đồng loạt cắt giảm sản lượng.

Trong những ngày qua, các công ty sản xuất phân bón lớn ở Na Uy, Đức, Ba Lan, Litva, Pháp, Anh và Hungary đã đồng loạt thông báo cắt giảm sản lượng hoặc đóng cửa nhà máy. Nguyên nhân chính là do giá khí đốt tăng vọt.

Grupa Azoty - tập đoàn hóa chất của Ba Lan, mới đây thông báo tạm ngừng sản xuất một số loại phân bón, trong đó có phân bón chứa nitơ, do giá khí đốt cao kỷ lục.

Cụ thể, Grupa Azoty cho biết cơ sở sản xuất Grupa Azoty Zaklady Azotowe Pulawy tại thị trấn Pulawy đang cắt giảm 10% sản lượng amoni vì giá khí đốt tăng cao. Tập đoàn của Ba Lan là nhà sản xuất phân bón khoáng chất lớn thứ hai ở Liên minh châu Âu.

Theo ghi nhận, giá khí đốt tại châu Âu ngày 25/8 là 300 euro/mwh (300 USD/mwh), tăng gần 3% so với ngày trước đó và cao hơn cùng kỳ năm ngoái 561%. Hiện tại, giá khí đốt đang vượt đỉnh ghi nhận hồi tháng 3 sau khi cuộc chiến Nga - Ukraine nổ ra, cao hơn khoảng 23%.

Trước tình trạng này, các quốc gia cũng đang cân nhắc đến việc xuất khẩu phân bón, giữ ổn định nguồn cung nội địa. Chính vì thế, hiện các loại phân phụ thuộc vào nguồn nhập khẩu ở Việt Nam, hiện sản lượng nhập khẩu về Việt Nam đang bị sụt giảm. Chẳng hạn như DAP, hiện lượng nhập khẩu ở 6 tháng đầu năm ước tính đều thấp hơn 50% so với năm 2021. Còn đối với kali, lượng nhập khẩu kali trong tháng 6 là khoảng 26.000 tấn, thấp nhất từ tháng 8/2018 đến nay.