Giá dầu thô mất mốc 90 USD, dự báo chạm mức 75 USD?

Kết thúc tuần giao dịch 14/11 – 20/11, giá dầu ghi nhận 4 trong tổng số 5 phiên suy yếu, kéo theo mức giảm hàng tuần lớn nhất trong vòng 5 tháng qua. Cụ thể, giá dầu WTI kỳ hạn tháng 12 trên sở NYMEX giảm 9,98%, chạm mốc 80,08 USD/thùng. Dầu thô Brent kỳ hạn tháng 1 năm sau trên sở ICE giảm 8,72% xuống còn 87,62 USD/thùng.

Đến ngày 22/11, thị trường dầu thô trải qua một phiên giao dịch biến động rất mạnh, tuy nhiên kết thúc phiên, giá không thay đổi quá nhiều so với mức tham chiếu cuối tuần trước. Đóng cửa, giá dầu thô WTI giảm nhẹ 0,09% về 80,04 USD/thùng, giá dầu thô Brent giảm 0,19% còn 87,45 USD/thùng.

Sang ngày 23/11, giá dầu phục hồi trở lại sau bốn phiên giảm, khi mà Tổ chức Các nước Xuất khẩu Dầu mỏ và đồng minh (OPEC+) bác bỏ tin tức tăng sản lượng và tuyên bố sẽ tiếp tục kiên trì với các chính sách cắt giảm sản lượng sang tới năm 2023. Kết thúc phiên giao dịch ngày 22/11, hợp đồng dầu thô WTI tháng 1 tăng 1,14% lên 80,95 USD/thùng trong khi hợp đồng dầu thô Brent kỳ hạn tháng 2 tăng 0,70% lên 87,70 USD/thùng.

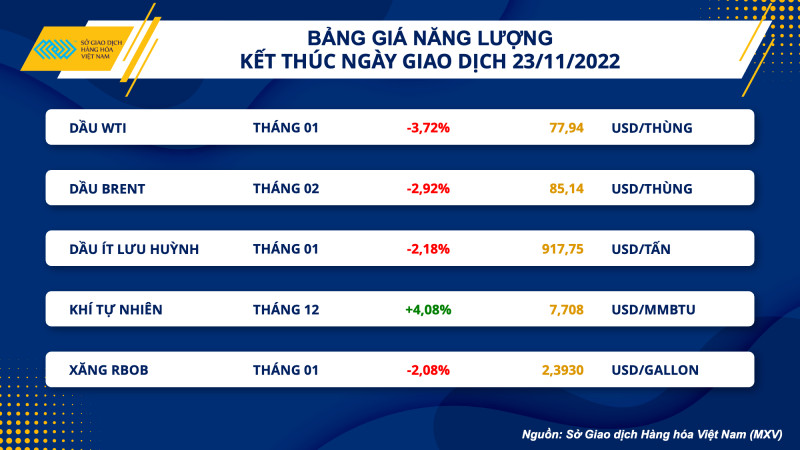

Ngày 24/11, giá dầu quay đầu giảm mạnh trước thông tin về giới hạn giá mà nhóm các nước phương Tây đề xuất đối với dầu từ Nga. Cụ thể, giá dầu WTI kỳ hạn tháng 1 năm sau trên Sở NYMEX giảm 3,72% xuống 77,94 USD/thùng. Dầu Brent cùng kỳ hạn trên sở ICE giảm 2,92% xuống 85,14 USD/thùng , ghi nhận mức giá đóng cửa thấp nhất trong vòng gần 2 tháng qua.

Đến ngày 25/11, giá dầu gần như không thay đổi khi kỳ nghỉ Lễ tạ ơn ở Mỹ bắt đầu. Kết thúc phiên 24/11, giá dầu thô WTI tăng nhẹ chỉ 0,03% lên 77,96 USD/thùng, giá dầu thô Brent giảm 0,06% về 85,09 USD/thùng.

Theo Reuters, Trung Quốc và Ấn Độ, hai đối tác lớn của Nga trong năm nay và cũng là quốc gia nhập khẩu đầu thô lớn nhất và lớn thứ ba thế giới cũng đang tỏ ra thận trọng hơn trong việc nhập khẩu dầu thô của Nga, bởi các hạn chế liên quan tới vận chuyển của Châu Âu sẽ gây ra khá nhiều khó khăn cho các đối tác Châu Á trong việc tiếp cận nguồn hàng.

Về phía Nga, thay vì giữ vững quan điểm không bán cho bất kỳ quốc gia nào áp dụng mức trần giá và có thể sẽ cắt giảm sản lượng, quốc gia này đã tỏ ra mềm mỏng hơn khi ám chỉ rằng lập trường này có thể thay đổi.

Một trong những yếu tố hạn chế sức mua trên thị trường dầu hôm qua là việc số ca nhiễm Covid-19 theo ngày tại Trung Quốc đã tăng lên mức cao nhất kể từ khi đại dịch nổ ra. Chính quyền địa phương tại nhiều tỉnh như Trịnh Châu, một lần nữa thắt chặt các biện pháp kiểm soát để dập tắt các đợt bùng phát dịch, làm tăng thêm mối lo ngại của các nhà đầu tư đối với nguy cơ suy thoái kinh tế và nhu cầu tiêu thụ nhiên liệu.

Nối dài đà giảm, cà phê Arabica chạm mức thấp nhất kể từ tháng 5/2021

Kết thúc tuần giao dịch 14/11 – 20/11, lực bán áp đảo trên thị trường nguyên liệu công nghiệp. Dầu cọ thô dẫn đầu đà sụt giảm sâu với mức lao dốc 10% trong bối cảnh đồng Ringgit bất ngờ hồi phục và lo ngại về nhu cầu tiêu thụ gia tăng. Đồng Ringgit hồi phục khiến cho giá dầu cọ thô trở nên đắt đỏ hơn đối với khách hàng nắm giữ đồng tiền USD, từ đó hạn chế lực mua và gây sức ép lên giá. Bên cạnh đó, việc tồn kho tại Malaysia ở mức cao nhất trong hơn 3 năm trong khi Indonesia vẫn đẩy mạnh xuất khẩu và nhu cầu tiêu thụ chưa có dấu hiệu cải thiện rõ ràng do Trung Quốc vẫn theo đuổi chính sách Không Covid tiếp tục gây sức ép khiến giá đi xuống.

Theo sát diễn biến giá dầu cọ, với việc ghi nhận 5/5 phiên giao dịch cùng mang sắc đỏ, cà phê Arabica nối dài đà giảm sang tuần thứ 2 liên tiếp, đẩy giá hiện tại về mức 155,10 cents, thấp nhất trong hơn 18 tháng qua. Nguyên nhân chính khiến giá mặt hàng này lao dốc trong tuần qua phải kể đến việc tồn kho đạt chuẩn trên Sở ICE tăng liên tục sau khi chạm mốc thấp nhất trong 23 năm và đà tăng này dự kiến sẽ còn kéo dài trong thời gian tới khi có gần 600.000 bao đang chờ được phân loại tiếp. Thêm vào đó, số liệu xuất khẩu tích cực trong 2 tuần đầu tháng 11 tại Brazil đang cho thấy việc đẩy mạnh nguồn cung ra thị trường của quốc gia xuất khẩu số 1 thế giới, tạo thêm sức ép lên giá, khiến mặt hàng này giảm sâu trong tuần qua.

Song đến cuối tuần, trên thị trường nông sản, toàn bộ các mặt hàng ngũ cốc và hạt lấy dầu được giao dịch trên Sở Chicago đồng loạt đóng cửa hôm qua trong sắc xanh. Sau 2 phiên suy yếu liên tiếp, giá ngô đã quay đầu hồi phục trở lại trong phiên hôm qua. Nhu cầu tiêu thụ ngô tại Mỹ cho hoạt động sản xuất ethanol duy trì ổn định là động lực tăng chính đối với giá ngô trong phiên hôm qua. Tuy nhiên, đà tăng của giá bị kìm hãm đáng kể bởi áp lực cạnh tranh của ngô Brazil đối với ngô Mỹ tại thị trường Trung Quốc.

Theo báo cáo hàng tuần của Cơ quan Quản lý Thông tin Năng lượng Mỹ (EIA), sản lượng ethanol của nước này trong tuần 12/11-18/11 là 1,041 triệu thùng/ngày. Đây là tuần thứ 6 liên tiếp con số này duy trì trên mức 1 triệu thùng/ngày, phản ánh nhu cầu ngô để sản xuất ethanol của Mỹ vẫn đang tương đối ổn định và đã hỗ trợ đà tăng của giá.

Trong khi đó, Hiệp hội Các nhà Xuất khẩu Ngũ cốc Brazil (ANEC) dự báo Brazil sẽ xuất khẩu khoảng 40-50 triệu tấn ngô trong năm 2023. Hơn nữa, nước này có thể xuất khẩu tới 5 triệu tấn ngô sang thị trường Trung Quốc nhờ các hiệp định thương mại được ký kết trong năm nay, qua đó giúp Brazil trở thành nhà cung cấp ngô quan trọng cho Trung Quốc. Ngô Mỹ dự kiến sẽ phải chịu áp lực cạnh tranh gay gắt tại thị trường Trung Quốc và điều này đã gây áp lực lên giá.

Giá lúa mì cũng hồi phục trong phiên hôm qua và đã chấm dứt chuỗi 5 phiên suy yếu liên tiếp. Tuy nhiên, động lực tăng của giá chủ yếu là nhờ lực mua kỹ thuật, trong khi việc lúa mì Mỹ hiện đang kém cạnh tranh trên thị trường quốc tế đã gây sức ép đáng kể lên giá. Vì vậy, giá lúa mì chỉ ghi nhận mức tăng tương đối nhỏ, chỉ 0,25%.

Theo một số thương nhân châu Âu, xuất khẩu lúa mì của EU đã tăng vọt trong tuần này nhờ nhu cầu từ Trung Quốc có sự đột biến trong giai đoạn cuối năm. Cụ thể, các thương nhân trích dẫn dữ liệu từ các thỏa thuận cho thấy Trung Quốc đã mua tới 400.000-500.000 tấn lúa mì của Pháp trong tuần vừa rồi. Đáng chú ý, một số nhà máy xay xát tại Mỹ cũng đang chuyển hướng sang thị trường châu Âu, với một lô hàng 100,000 tấn lúa mì có nguồn gốc từ Đức hoặc Ba Lan đã được ký kết. Giá lúa mì tại Mỹ đang ở mức cao do sản lượng năm nay bị cắt giảm đã hạn chế nhu cầu mua hàng của các nhà máy. Đây là yếu tố gây sức ép lên giá lúa mì trong phiên hôm qua.

Giá kim loại tăng

Đầu tuần, giá bạc suy yếu trở lại với mức giảm 0,6% xuống còn 20,87 USD/ounce. Trong khi đó, bạch kim giằng co liên tục, và là mặt hàng duy nhất kết phiên trong sắc xanh với mức tăng 0,37% lên 987,9 USD/ounce.

Đồng Dollar Mỹ đã có phiên tăng thứ 3 liên tiếp, khi các nhà đầu tư lo ngại rằng mức đỉnh lãi suất có thể cao hơn kỳ vọng ở mức trên 5%, sau khi một số quan chức Cục Dự trữ Liên bang Mỹ (Fed) bày tỏ những động thái cứng rắn. Bên cạnh đó, thị trường cũng hạn chế giao dịch các loại tiền tệ rủi ro khác trước các đánh giá tiêu cực về triển vọng kinh tế. Đồng Dollar Mỹ tăng đã gây áp lực tới chi phí giao dịch kim loại, đặc biệt là với bạc và bạch kim vốn nhạy cảm với lãi suất và biến động tiền tệ.

Đối với nhóm kim loại cơ bản, đồng COMEX ghi nhận chuỗi giảm 6 phiên liên tiếp, chuỗi giảm theo ngày dài nhất kể từ đợt lao dốc hồi tháng 6, chốt phiên tại mốc 3,57 USD/pound sau khi giảm 1,67%. Số ca nhiễm Covid-19 tại Trung Quốc tiếp tục tăng, hiện đã ở trên mức 26.000, trong đó có thêm 2 ca tử vong tại Bắc Kinh và khiến quận đông dân nhất thủ đô phải đóng cửa trong ngày hôm qua. Điều này khiến kỳ vọng về sự nới lỏng chính sách kiểm dịch đang dần lung lay và do đó, tác động tiêu cực tới giá kim loại cơ bản. Tồn kho đồng bắt đầu có dấu hiệu tăng trở lại do nhu cầu yếu và nguồn cung từ các mỏ tăng. Giới chuyên gia cho rằng giá đồng trong năm tới sẽ gặp áp lực khi sản lượng khai thác tăng vọt khoảng 8% lên 24 triệu tấn so với mức tăng chỉ 1,8% trong năm nay.

Tình hình dịch bệnh phức tạp tại Trung Quốc cũng kéo giá quặng sắt suy yếu với mức giảm 3,34% xuống 95,31 USD/tấn. Thiếc LME giảm mạnh 6,64% xuống 21.159 USD/tấn khi các nhà phân tích của Citi Group cho rằng giá thiếc sẽ giảm xuống còn 18.000 USD/tấn vào quý I năm sau do sản lượng phục hồi và tiêu thụ chậm lại.

Đến cuối tuần, thị trường kim loại ghi nhận các biến động tương đối giằng co. Đối với nhóm kim loại quý, giá bạc ghi nhận phiên tăng thứ 3 liên tiếp với mức tăng 0,76% lên mức 21,53 USD/ounce trong khi giá bạch kim gần như không thay đổi so với phiên trước đó, chỉ giảm nhẹ 0,01% xuống 996,7 USD/ounce.

Đối với nhóm kim loại cơ bản, đồng COMEX kết thúc phiên với mức tăng 0,33% lên mức 3,63 USD/pound. Quặng sắt cũng ghi nhận lực mua tích cực, chốt phiên với mức giá 95,71 USD/tấn sau khi tăng 0,38%. Bất chấp yếu tố dịch bệnh tiêu cực tại Trung Quốc khi số ca nhiễm đã lên tới gần 30.000 người, mức cao nhất trong thời kỳ đại dịch có thể làm trì trệ các hoạt động kinh tế, giá phần lớn kim loại cơ bản đều tăng nhẹ trước kỳ vọng Chính phủ sẽ có biện pháp thúc đẩy tăng trưởng.

Theo Bloomberg, Ngân hàng Nhân dân Trung Quốc (PBOC) có thể xem xét cắt giảm mức dự trữ bắt buộc (RRR) đối với các ngân hàng thương mại nhằm gia tăng cung tiền cho nền kinh tế vào cuối tuần này. Ngoài ra, lực mua đối với đồng còn được thúc đẩy bởi một số rủi ro từ nguồn cung khi mới đây, công nhân tại mỏ đồng lớn nhất thế giới Escondida tại Chile đã từ chối những lời đề nghị từ phía công ty nhằm giải quyết tranh chấp về lao động trước đó, và đe doạ đình công vào cuối tháng 11.

Hoạt động xuất khẩu sắt thép của Việt Nam tiếp tục gặp khó

Theo dữ liệu từ Tổng cục Hải quan Việt Nam, Việt Nam tiếp tục nhập siêu 364.000 tấn sắt thép các loại kể từ đầu tháng 11 đến hết ngày 15/11. Trong đó, xuất khẩu giảm nhẹ 7,8% so với nửa đầu tháng 10, xuống mức 208.000 tấn, trong khi nhập khẩu tăng khá mạnh gần 29% lên mức hơn 572.000 tấn. Như vậy, luỹ kế từ đầu năm cho tới hết ngày 15/11, Việt Nam đã nhập siêu hơn 3,1 triệu tấn sắt thép các loại, trái ngược với cùng kỳ năm ngoái khi nước ta xuất siêu hơn 700.000 tấn.

Theo Sở Giao dịch hàng hóa Việt Nam (MXV), tình hình tiêu thụ sắt thép trên thế giới tại nhiều nền kinh tế hàng đầu như Mỹ, hay khu vực châu Âu đều vẫn còn khá yếu trước sức ép lãi suất cao hạn chế hoạt động bất động sản và xây dựng. Đây đều là các thị trường nhập khẩu thép hàng đầu của nước ta, chỉ sau khu vực ASEAN. Điều này khiến cho hoạt động xuất khẩu sắt thép của Việt Nam gặp nhiều khó khăn hơn so với sự bùng nổ vào năm ngoái. Sản lượng xuất khẩu suy giảm dẫn đến tăng nguồn cung trong nước và tình trạng cạnh tranh gay gắt trên thị trường nội địa.