Năm 2024 - Khởi đầu chu kỳ lợi nhuận mới của Tập đoàn Hoà Phát (HPG)

Năm 2024 được nhận định sẽ là khởi đầu chu kỳ lợi nhuận mới của Tập đoàn Hoà Phát (mã cổ phiếu HPG) khi tiêu thụ lẫn giá bán thép hồi phục rõ rệt.

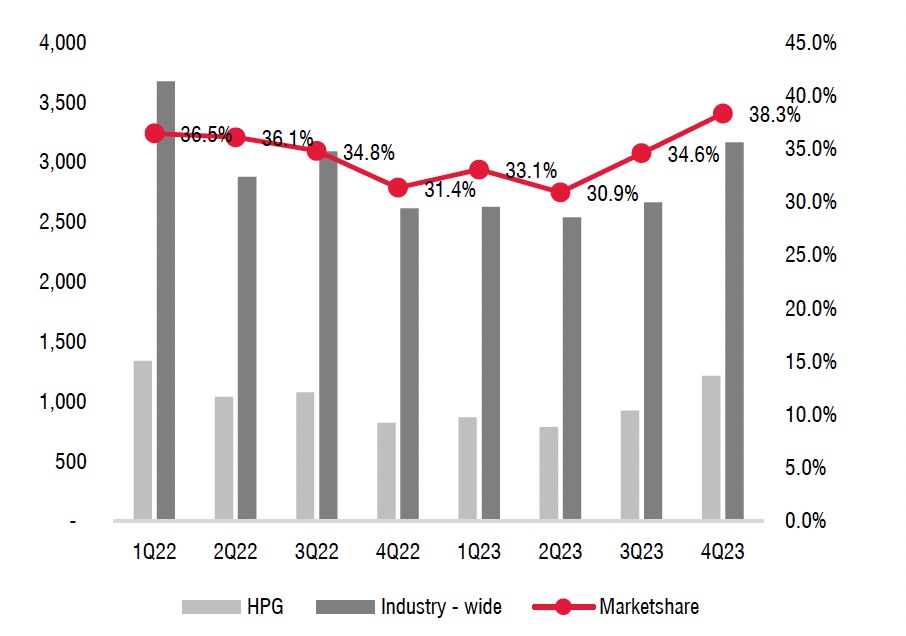

Thị phần trong quý 4/2023 lên mức cao kỷ lục

Sản lượng tiêu thụ thép xây dựng lẫn thép HRC của Tập đoàn Hoà Phát đã thiết lập các mức cao kỷ lục trong quý 4/2023.

Trong năm 2023, Công ty Cổ phần Tập đoàn Hoà Phát (mã cổ phiếu HPG - sàn HoSE) ghi nhận doanh thu 120.355 tỷ đồng, giảm 16% so với năm 2022; và lợi nhuận sau thuế 6.800 tỷ đồng, hoàn thành 85% kế hoạch năm.

Đáng chú ý, kết quả kinh doanh của Tập đoàn Hoà Phát ghi nhận sự phục hồi rõ rệt. Tính riêng quý 4/2023, sản lượng tiêu thụ thép xây dựng của tập đoàn này đã tăng tới 48% so với cùng kỳ năm 2022 và tăng 32% so với quý 3/2023, đạt 1,21 triệu tấn. Đây cũng là quý có sản lượng cao thứ hai trong lịch sử của Tập đoàn Hoà Phát đối với mảng thép xây dựng chỉ sau giai đoạn hậu COVID-19 vào quý 1/2022.

Mặc dù thị phần thép xây dựng của Tập đoàn Hoà Phát trong cả năm 2023 đi ngang ở mức 34,7%, nhưng tính riêng thị phần quý 4/2023 đã tăng lên mức cao kỷ lục là 38,3%.

Sản lượng tiêu thụ thép xây dựng và thị phần của Tập đoàn Hoà Phát tại thị trường nội địa qua các quý. (Nguồn: Tập đoàn Hoà Phát, SSI Research)

Ngoài ra, nếu không tính đến kênh xuất khẩu, thị phần của Tập đoàn Hoà Phát tại thị trường nội địa tăng từ 30,8% trong năm 2022 lên 32,5% trong năm 2023 do sản lượng của các doanh nghiệp thép khác giảm sâu, đặc biệt là các doanh nghiệp tại phía Nam.

Mảng thép cuộn cán nóng (HRC) cũng ghi nhận mức sản lượng tiêu thụ cao kỷ lục với 804.000 tấn, tăng 36% so với quý 4/2022 và tăng 5% so với quý 3/2023. Sản lượng tiêu thụ ống thép và thép mạ kẽm cũng lần lượt tăng hơn 12% và 25% so với quý 4/2022.

Mặc dù tổng sản lượng tiêu thụ thép xây dựng và HRC của Tập đoàn Hoà Phát trong tháng 1/2024 giảm 16% so với tháng 12/2023, còn 639.000 tấn nhưng mức giảm này mang yếu tố thời vụ do hoạt động xây dựng trên toàn quốc chậm lại trước Tết. Nếu so với mức trung bình tháng của quý 1/2023 thì mức tiêu thụ trong tháng 1/2024 vẫn cao hơn tới 40%.

Dự báo lãi ròng tăng trung bình 30%/năm giai đoạn 2025 - 2027

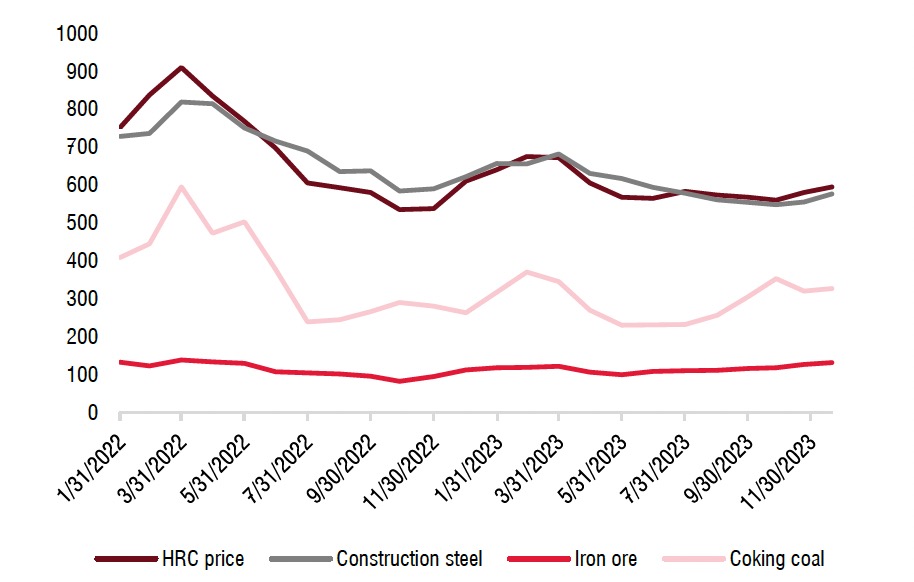

Diễn biến giá thép HRC và giá thép xây dựng (USD/tấn) so với giá quặng sắt và giá than cốc (USD/tấn). (Nguồn: Bloomberg, SSI Research)

Theo đánh giá mới đây của SSI Research, sản lượng tiêu thụ toàn ngành thép tại Việt Nam trong năm 2024 dự kiến sẽ tăng 7% so với năm 2023 nhờ kinh tế vĩ mô thuận lợi hơn, sản xuất công nghiệp và bất động sản hồi phục tương tự như những gì đã diễn ra hồi năm 2013. Mặt khác, theo Hiệp hội thép Thế giới, nhu cầu thép toàn cầu năm nay dự kiến tăng 1,9% so với mức 1,8% trong năm 2023. Những yếu tố này sẽ tiếp tục thúc đẩy hoạt động tiêu thụ của Tập đoàn Hoà Phát.

Đối với việc giá quặng sắt tăng mạnh 13% trong quý 4/2023, SSI Research nhận định yếu tố này sẽ chỉ tác động trong ngắn hạn lên chi phí sản xuất của Tập đoàn Hoà Phát trong quý 1/2024.

SSI Research cho biết, giá quặng sắt tăng chủ yếu là do các nhà máy, đặc biệt là tại Trung Quốc, tăng cường dự trữ theo mùa. Trong khi đó, sản lượng sản xuất thép hàng tháng tại Trung Quốc đã gần như giảm liên tục trong 9 tháng, kể từ tháng 3/2023, xuống còn hơn 67 triệu tấn trong tháng 12/2023 - mức thấp nhất kể từ tháng 1/2018 do nhu cầu yếu.

Theo Viện Nghiên cứu và Quy hoạch công nghiệp luyện kim Trung Quốc, nhu cầu thép ở Trung Quốc dự kiến sẽ giảm 1,7% trong năm 2024. Trong khi đó, nguồn cung quặng sắt từ Australia dự báo sẽ duy trì ổn định. Điều này sẽ khiến giá quặng sắt khó neo cao.

Khối lượng giao dịch và xu hướng giá cổ phiếu HPG của Tập đoàn Hoà Phát trong năm 2023 đến nay. (Nguồn: TradingView)

Xem thêm: "Tập đoàn Hoà Phát (HPG) có thể thu thêm 5 tỷ USD doanh thu/năm từ Dự án Dung Quất 2" trên Tạp chí Công Thương tại đây.

Bên cạnh đó, tỷ trọng xuất khẩu của Tập đoàn Hoà Phát đối với tổng sản lượng tiêu thụ thép xây dựng và HRC đã tăng mạnh từ 16% trong năm 2022 lên 30% trong năm 2023. Qua đó, giúp tập đoàn này dễ dàng chuyển giá bán đầu vào sang ra đầu ra hơn, theo SSI Research.

SSI Research hiện dự báo lãi ròng năm 2024 của Tập đoàn Hoà Phát sẽ tăng 64% so với năm 2023, đạt 11.200 tỷ đồng.

“Về dài hạn, chúng tôi kỳ vọng lợi nhuận của Tập đoàn Hoà Phát sẽ đạt mức tăng trưởng trung bình trên 30%/năm trong giai đoạn 2025 - 2027. Điều này được thúc đẩy bởi dự án Dung Quất 2, giúp sản lượng tiêu thụ HRC tăng hơn gấp đôi từ 2,8 triệu tấn trong năm 2023 lên 7,5 triệu tấn vào năm 2027. Sự thiếu hụt nguồn cung trong nước hiện tại khoảng 4-5 triệu tấn/năm, cùng với việc đẩy mạnh xuất khẩu gần đây sẽ giúp tập đoàn đẩy mạnh mảng kinh doanh HRC sau khi dự án đi vào hoạt động”, SSI Research cho biết.