Nhu cầu lẫn giá bán thép trong năm 2024 được nhận định sẽ phục hồi tích cực, trong khi đó giá nguyên liệu đầu vào dự báo sẽ giảm rõ rệt, qua đó giúp ngành thép gia tăng mạnh biên lợi nhuận.

Nhu cầu và giá thép kỳ vọng phục hồi tích cực

Biên lợi nhuận ngành thép dự kiến sẽ phục hồi mạnh trong năm nay so với mức nền thấp của năm 2023.

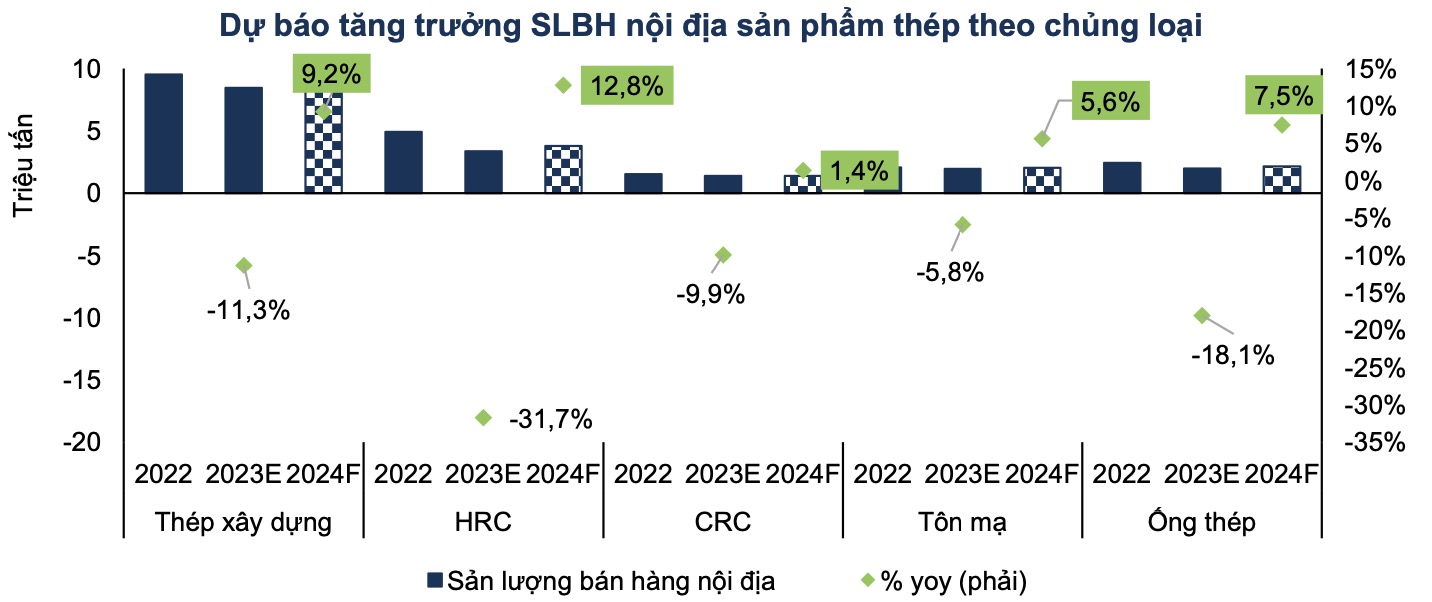

Theo đánh giá mới đây hãng chứng khoán FPT Securities (FPTS), năm nay sẽ là một năm khởi sắc đối với ngành thép Việt Nam khi sản lượng tiêu thụ trên thị trường nội địa có thể ở mức 18,6 triệu tấn, tăng 8,7% so với năm 2023. Đây sẽ là mức tăng trưởng dương đầu tiên sau hai năm liên tục ghi nhận sụt giảm của tiêu thụ thép trong nước kể từ năm 2021.

Động lực tiêu thụ thép trong nước năm nay chủ yếu đến từ kỳ vọng mảng xây dựng dân dụng phục hồi mạnh, trong khi mảng xây dựng công nghiệp và xây dựng hạ tầng sẽ tiếp tục duy trì đà tăng trưởng của năm 2023.

Các chuyên gia phân tích của Chứng khoán FPTS đánh giá: “Sản lượng thép nội địa được tiêu thụ nhiều nhất trong hoạt động xây dựng dân dụng. Do vậy, kỳ vọng xây dựng dân dụng bắt đầu phục hồi trong quý 4/2023 và sôi động kể từ quý 2/2024 sẽ tạo cú hích lớn cho nhu cầu sản phẩm thép trong nước.”

Dự báo sản lượng bán hàng trên thị trường nội địa năm 2024. (Nguồn: FPTS, Hiệp hội Thép Việt Nam)

Hiện hãng nghiên cứu thị trường BMI Research dự báo giá trị xây dựng dân dụng tại Việt Nam trong năm nay sẽ tăng trưởng mạnh 7,2% so với mức ước tính chỉ tăng 4,6% trong năm 2023. Động lực thúc đẩy hoạt động xây dựng đến từ việc lãi suất cho vay sẽ tiếp tục được điều chỉnh giảm nhờ lãi suất huy động đang giảm nhanh, tăng trưởng tín dụng còn thấp, và Ngân hàng Nhà nước vẫn còn dư địa điều hành khi lạm phát và tỷ giá vẫn trong tầm kiểm soát.

Đối với kênh xuất khẩu, Hiệp hội Thép Thế giới (World Steel) nhận định tăng trưởng hoạt động xây dựng cơ sở hạ tầng tại thị trường ASEAN, Mỹ và EU sẽ thúc đẩy hoạt động xuất khẩu thép của Việt Nam trong năm nay.

Theo đó, Chứng khoán FPTS dự báo sản lượng xuất khẩu toàn ngành thép Việt Nam năm 2024 sẽ đạt 8,4 triệu tấn, tăng 5,2% so với năm 2023. Tuy nhiên, Chứng khoán FPTS lưu ý, sản lượng xuất khẩu thép trong năm 2023 của Việt Nam tăng mạnh chủ yếu đến từ việc xuất khẩu thép của loạt nước lớn đều giảm, gồm Trung Quốc (-11% so với năm 2022), Ấn Độ (-3%), và Thổ Nhĩ Kỳ (-59%). Nếu hoạt động xuất khẩu của các quốc gia này phục hồi, tốc độ tăng trưởng sản lượng xuất khẩu thép của Việt Nam năm 2024 có thể sẽ ở mức thấp hơn kỳ vọng.

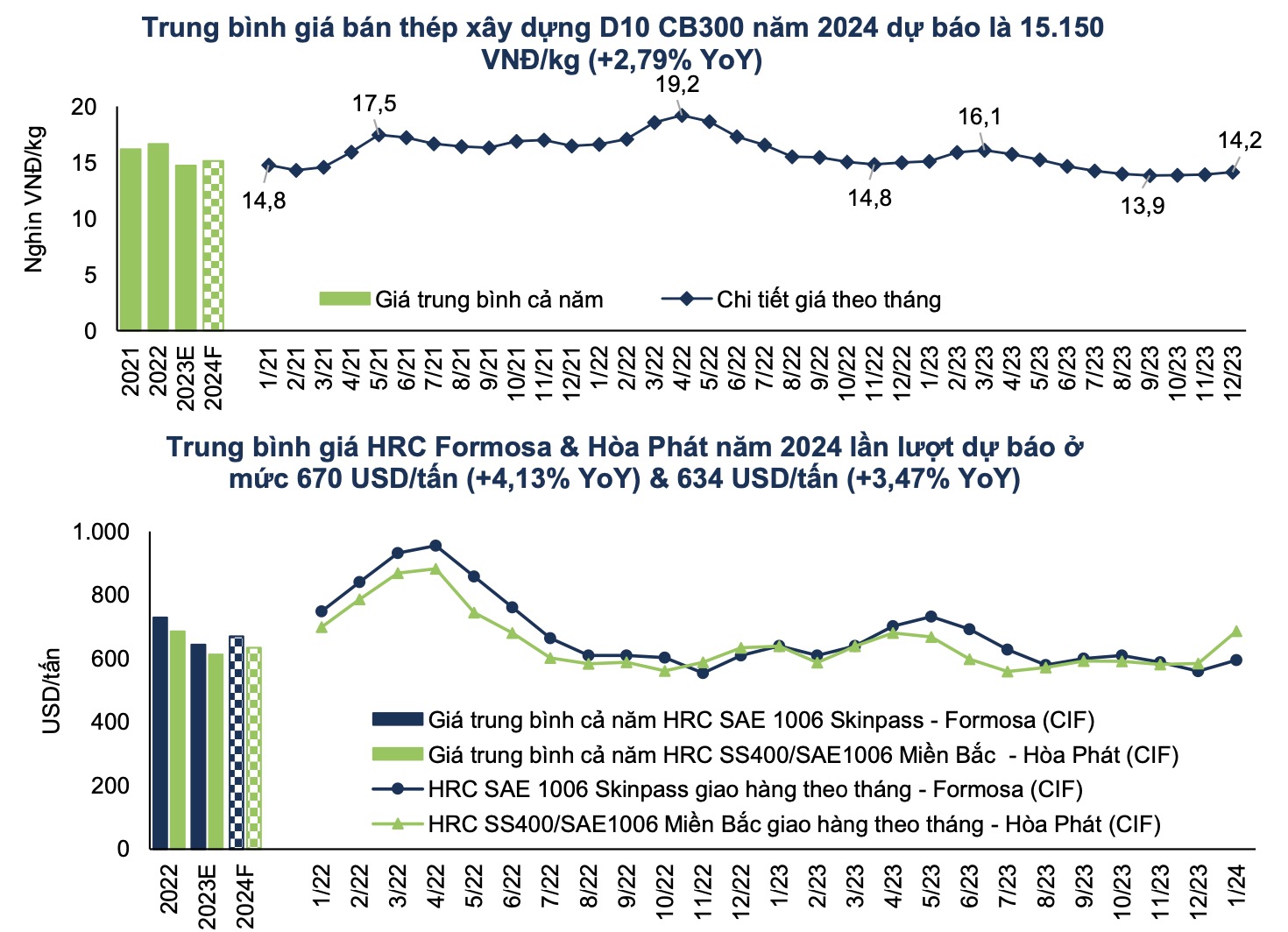

Dự báo giá thép xây dựng D10 CB300 và giá thép HRC trong năm 2024. (Nguồn: FPTS, Hiệp hội Thép Việt Nam)

Với nhu cầu trên thị trường nội địa lẫn kênh xuất khẩu ở mức khả quan, giá bán thép trong năm 2024 có thể tăng từ 2,79% - 6,06% so với năm 2023, tuỳ chủng loại, theo Chứng khoán FPTS.

Xem thêm: "Tiêu thụ thép xây dựng khởi sắc, lãi ròng năm 2024 của Tập đoàn Hoà Phát (HPG) sẽ bật tăng mạnh" trên Tạp chí Công Thương tại đây.

Chi phí đầu vào giảm hỗ trợ ngành thép gia tăng biên lợi nhuận

Hiện một số tổ chức tài chính lớn trên thế giới nhận định giá các nguyên liệu chính đầu vào cho sản xuất thép, như quặng sắt và than cốc, sẽ giảm xuống trong năm 2024, giúp ngành thép gia tăng biên lợi nhuận.

Cụ thể, Ngân hàng Thế giới (World Bank) dự báo giá quặng sắt trong năm 2024 ở mức 108 USD/tấn, giảm 2,8% so với năm 2023. Ngân hàng Thế giới nhận định hoạt động xây dựng ảm đạm và động thái cắt giảm sản xuất thép tại Trung Quốc; nhu cầu thép hồi phục nhưng chậm tại các quốc gia khác; cùng với nguồn cung quặng sắt toàn cầu gia tăng là ba yếu tố khiến giá quặng sắt tiếp tục giảm.

Diễn biến giá quặng sắt thế giới trong 05 năm trở lại đây. (Nguồn: tradingeconomics.com)

Ngân hàng Thế giới và Fitch Ratings cùng nhận định giá than các loại sẽ giảm xuống trong năm nay. Đối với than cốc Úc xuất khẩu, mức giá xuất FOB trung bình cả năm 2024 dự báo chỉ ở mức 190 USD/tấn, giảm tới 24% so với năm 2023, và đánh dấu năm giảm mạnh thứ hai liên tiếp.

Theo dõi giá thép hàng ngày trên Tạp chí Công Thương tại đây.

Về phía cầu, hoạt động sản xuất thép tại Trung Quốc trong năm 2024 không quá khả quan khi Chính phủ Trung Quốc vẫn đang duy trì kiểm soát chặt và cắt giảm sản xuất thép nhằm cải thiện chất lượng không khí. Bên cạnh đó, thị trường bất động sản tại nước này vẫn chưa có tín hiệu hồi phục.

Về phía cung, trong giai đoạn 2024 - 2026, sản lượng khai thác than cốc của Úc dự báo đạt 178 triệu tấn, tăng gần 6% so với giai đoạn 2022 – 2023, nhờ việc mở thêm các mỏ khai thác mới tại quốc gia này.

Chứng khoán FPTS hiện dự báo tổng lãi ròng năm 2024 của nhóm doanh nghiệp thép niêm yết đại diện cho ngành (gồm 10 doanh nghiệp theo mã cổ phiếu niêm yết là HPG, HSG, NKG, VGS, SMC, POM, VCA, TLH, DTL, và TIS) sẽ phục hồi mạnh, tăng 117,6% so với năm 2023, đạt 11.700 tỷ đồng, nhờ biên lợi nhuận gộp được cải thiện khi giá bán đầu ra tăng, còn chi phí đầu vào giảm. Tuy nhiên, con số trên vẫn thấp hơn mức thực hiện trong giai đoạn 2020 - 2021.