Giá dầu thô lại vượt 90 USD/thùng, loạt cổ phiếu dầu khí hưởng lợi lớn

Tính từ mức đáy hồi giữa tháng 6/2023, giá dầu thô Brent hiện đã tăng hơn 26% và dự báo sẽ neo ở mức cao từ nay đến năm 2024. Qua đó, tác động tích cực đến hoạt động kinh doanh của loạt doanh nghiệp dầu khí Việt Nam.

Giá dầu thô tăng hơn 26% chỉ trong 4 tháng gần đây

Trong quý 3/2023, giá dầu thô Brent đạt trung bình 85,9 USD/thùng, tăng 10,5% so với quý 2/2023, thậm chí có thời điểm đã đạt mức 96,5 USD/thùng, chủ yếu do nguồn cung khan hiếm khi nhu cầu dần hồi phục.

Tuy nhiên, giá dầu thô đã có dấu hiệu suy giảm trong những ngày đầu quý 4 (có thời điểm chạm mốc 84 USD/thùng) do lo ngại về nhu cầu thấp lấn át tác động của thắt chặt nguồn cung. Gần đây, trước những thông tin về xung đột Israel - Palestine bùng phát nghiêm trọng nhất hơn 50 năm qua, giá dầu thô đã có những phản ứng, tăng lên mức hơn 90 USD/thùng vào cuối tuần trước. So với mức đáy vào tháng 6/2023, giá dầu thô hiện đã tăng hơn 26%.

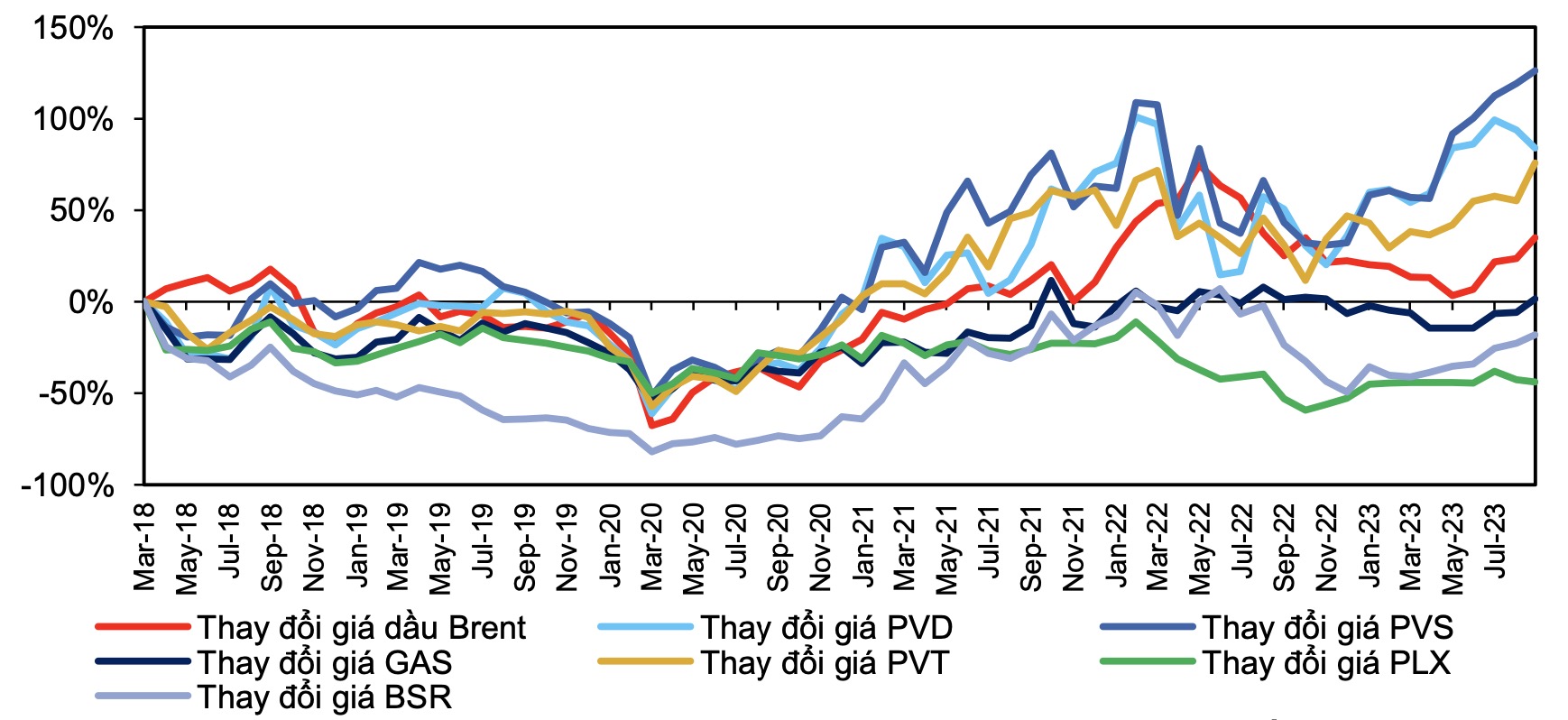

Tương quan giữa diễn biến giá dầu thô Brent và diễn biến giá cổ phiếu dầu khí trên thị trường chứng khoán Việt Nam. (Nguồn: Bloomberg, MBS Research)

Theo đánh giá mới đây của MBS Research, diễn biến giá của hầu hết các cổ phiếu thuộc ngành dầu khí trên thị trường chứng khoán Việt Nam có biến động cùng pha và khá tương quan với biến động giá dầu thô thế giới.

Nhiều tổ chức lớn trên thế giới nhận định giá dầu thô sẽ neo cao trong thời gian tới khi liên minh OPEC+ duy trì sản lượng khai thác ở mức thấp cho đến cuối năm 2024; các xung đột địa chính trị, gôm Ukraine - Nga và Israel - Palestine khó sớm chấm dứt; tồn kho dầu của khối OECD đang ở mức thấp nhất 10 năm; trong khi đó, nhu cầu nhiên liệu trên toàn cầu, đặc biệt là Trung Quốc đang phục hồi khá tốt dù chưa cao như kỳ vọng.

Theo dõi giá xăng dầu hàng ngày trên Tạp chí Công Thương tại đây.

Dựa trên quan điểm tích cực về giá dầu trong thời gian tới, MBS Research nhận định hoạt động kinh doanh của nhiều doanh nghiệp dầu khí Việt Nam sẽ ở mức tích cực trong năm 2024, tạo động lực thúc đẩy giá cổ phiếu. Cụ thể:

Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí (PV Drilling)

PV Drilling (mã cổ phiếu PVD) đang có nguồn công việc tốt xuyên suốt cả năm nay và được kỳ vọng sẽ tiếp tục có nguồn công việc ổn định, liên tục đến hết năm 2024 khi cung giàn khoan tự nâng tại khu vực Đông Nam Á thắt chặt trong khi nhu cầu trong khu vực tăng cao. Tỷ lệ huy động giàn khoan tự nâng tại Đông Nam Á đã đạt mức cao nhất trong vòng 3 năm qua.

Bên cạnh đó, thị trường khoan trong nước sẽ trở nên sôi động từ năm 2024 trở đi khi Việt Nam đẩy mạnh các hoạt động thăm dò và khai thác với loạt dự án dầu khí mới được triển khai. Những yếu tố trên sẽ mang lại lượng việc làm tiềm năng lớn cho PV Drilling trong năm sau.

Việc giá dầu thô Brent neo ở mức cao được kỳ vọng sẽ hỗ trợ PV Drilling trong việc đàm phán với các đối tác tăng giá thuê giàn khoan tại các hợp đồng tái ký mới trong giai đoạn 2023-2024.

Khối lượng giao dịch và xu hướng giá cổ phiếu PVD của PV Drilling từ đầu năm 2023 đến nay. (Nguồn: TradingView)

Với kịch bản giá dầu thô Brent năm 2023 ở mức trung bình 84,1 USD/thùng và đạt 92 USD/thùng trong năm 2024, MBS Research dự phóng mức lãi ròng năm 2023 của PV Drilling đạt 441 tỷ đồng, so với mức lỗ ròng 155 tỷ đồng trong năm 2022; và sẽ tăng thêm 25,8% trong năm 2024.

Xem thêm: "Giá thuê giàn ước tăng 54%, lãi ròng cả năm 2023 của PV Drilling (PVD) có thể tăng 465%" trên Tạp chí Công Thương tại đây.

Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam

Theo MBS Research động lực tăng trưởng kết quả kinh doanh của Dịch vụ Kỹ thuật Dầu khí (mã cổ phiếu PVS) chủ yếu đến từ tiềm năng của hoạt động xây lắp cơ khí, công trình biển (M&C) cho loạt dự án trong và ngoài nước, gồm: Lô B - Ô Môn, Lạc Đà Vàng, Sư Tử Trắng giai đoạn 2, các dự án tại Qatar và khu vực Trung Đông… và các dự án điện gió ngoài khơi.

Việc giá dầu thô tăng cao được kỳ vọng sẽ giúp tăng giá thuê theo ngày của dịch vụ kho nổi FSO/FPSO của Dịch vụ Kỹ thuật Dầu khí; cũng như là động lực thúc đẩy việc triển khai các dự án thượng nguồn dầu khí, gia tăng cơ hội việc làm cho Dịch vụ Kỹ thuật Dầu khí.

Với kịch bản giá dầu thô Brent năm 2023 ở mức trung bình 84,1 USD/thùng và đạt 92 USD/thùng trong năm 2024, MBS Reseearch hiện dự báo mức tăng trưởng lãi ròng của Dịch vụ Kỹ thuật Dầu khí trong năm 2023 và năm 2024 lần lượt là 18,6% và 23,4%.

Khối lượng giao dịch và xu hướng giá cổ phiếu PVS của Dịch vụ Kỹ thuật Dầu khí từ đầu năm 2023 đến nay. (Nguồn: TradingView)

Bên cạnh đó, MBS Reseearch lưu ý, các thông tin liên quan đến tiến độ dự án Lô B - Ô Môn có thể tạo ra động lực tăng giá cho cổ phiếu PVS trong ngắn hạn. Trong đó, Dịch vụ Kỹ thuật Dầu khí đã được trao thầu hạn chế gói thầu EPC#1 với trị giá khoảng 1,08 tỷ USD mặc dù dự án Lô B - Ô Môn chưa có Quyết định đầu tư cuối cùng (FID).

Xem thêm: "Dịch vụ Kỹ thuật Dầu khí (PVS): Tham gia dự án điện gió ngoài khơi quy mô tới 600 MW" trên Tạp chí Công Thương tại đây.

Tổng Công ty Khí Việt Nam (PV GAS)

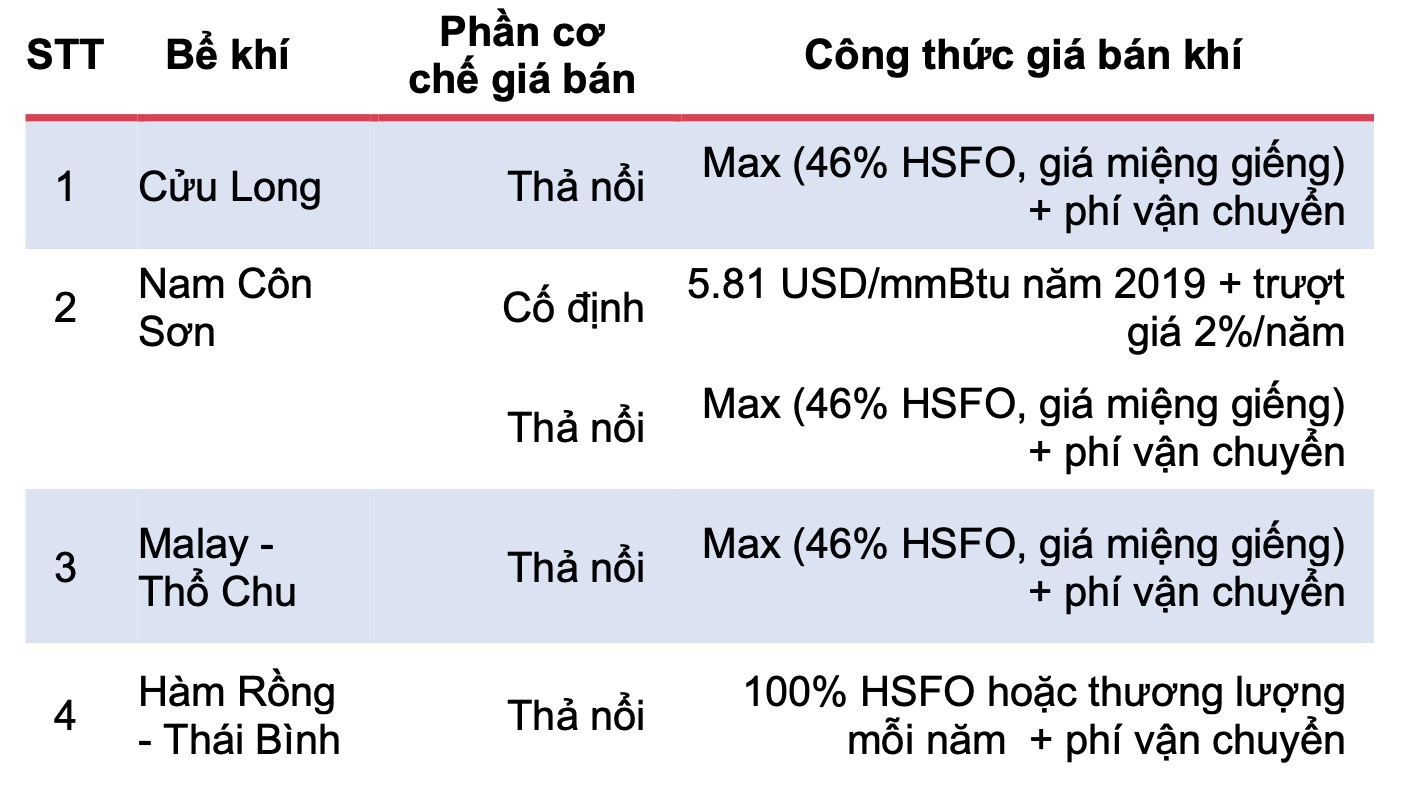

Công thức tính giá bán khí từ một số bể khí của PV GAS. (Nguồn: MBS Research)

Việc giá dầu thô tăng lên sẽ giúp kết quả kinh doanh năm nay của PV GAS (mã cổ phiếu GAS) giảm nhẹ hơn dự kiến từ mức nền cao kỷ lục của năm 2022.

Do giá bán khí đầu ra của doanh nghiệp này được neo theo giá dầu FO và dầu thô Brent; trong khi đó, giá khí đầu vào của một phần sản lượng lại được thả nổi theo giá dầu FO và một phần (chiếm khoảng 60-65% tổng sản lượng đầu vào) được tính theo giá cố định cộng thêm mức tăng 2%/ năm. Như vậy, PV GAS có khả năng hưởng biên lợi nhuận gộp cao hơn.

Theo đó, MBS Research nhận định mức lãi ròng năm 2023 của PV GAS sẽ chỉ giảm khoảng 10% so với năm 2022; PV GAS hiện đặt mục tiêu ở mức giảm 56%. Trong năm 2024, tăng trưởng lãi ròng của PV GAS có thể đạt tới 11%, MBS Research dự báo.

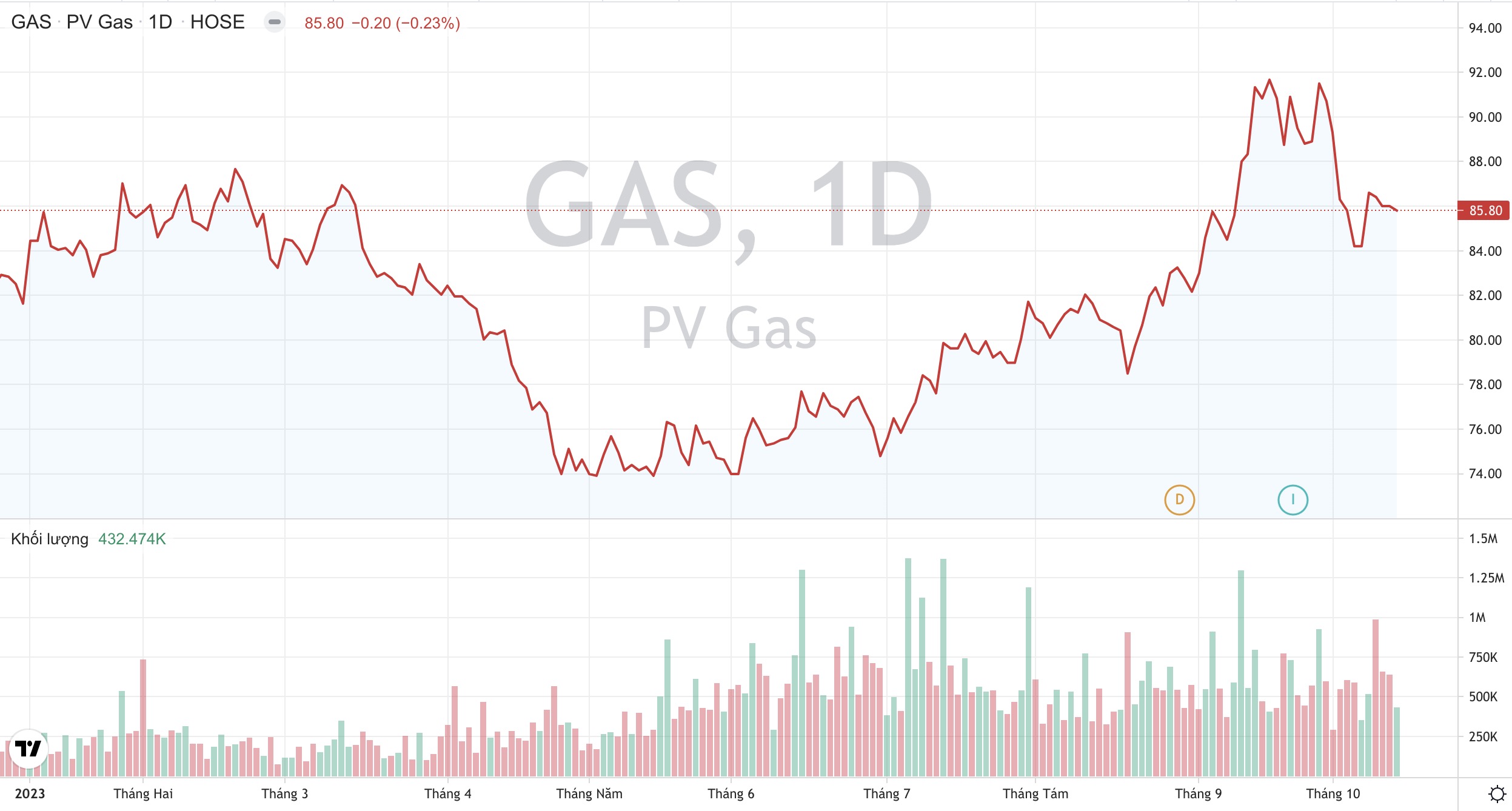

Khối lượng giao dịch và xu hướng giá cổ phiếu GAS của PV GAS từ đầu năm 2023 đến nay. (Nguồn: TradingView)

Xem thêm: "Chuỗi dự án khí, điện Lô B - Ô Môn: Chỉ còn "một đoạn nữa" để về đích" trên Tạp chí Công Thương tại đây.

Bên cạnh đó, với việc sở hữu 51% cổ phần trong dự án đường ống vận chuyển có giá trị đầu tư 1,3 tỷ USD của dự án Lô B - Ô Môn, PV GAS dự kiến sẽ hưởng lợi lớn khi dự án này đang có những tiến triển tích cực. Dự án này cũng đem lại nguồn khí đầu vào lớn cho PV GAS từ sau năm 20227.

Ngoài ra, PV GAS cũng là đơn vị đóng vai trò quan trọng trong xu hướng chuyển dịch sang điện khí LNG của Việt Nam.

Tổng Công ty Cổ phần Vận tải Dầu khí (PV Trans)

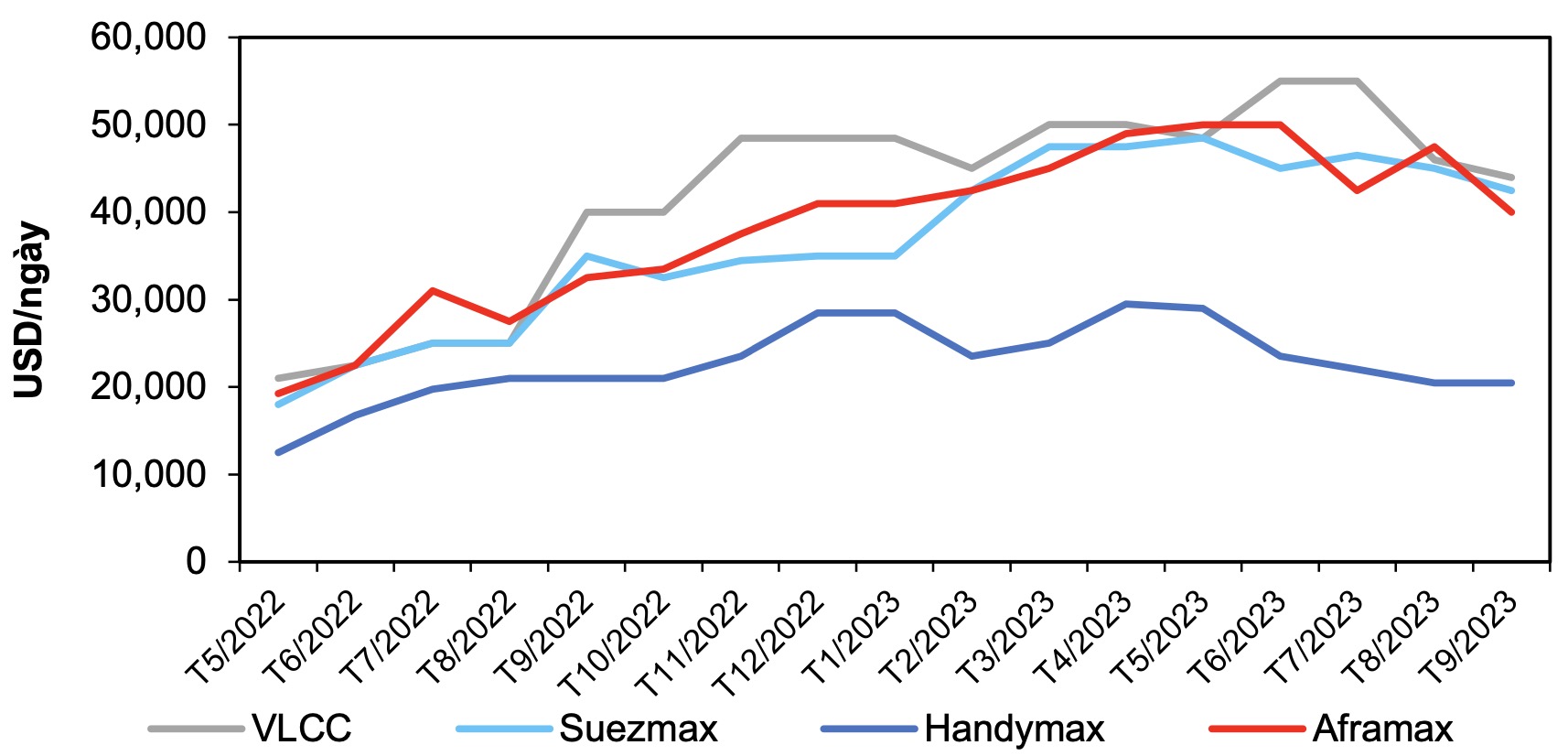

Cước vận tải dầu theo ngày trên thế giới vẫn đang ở mức khá cao. (Nguồn: Alibra Shipping, MBS Research)

Việc tăng giá dầu thô sẽ giúp giá cước vận tải tái ký của PV Trans tại các hợp đồng mới cao hơn dự kiến. Theo MBS Research, với kịch bản giá dầu thô Brent trong quý 4/2023 ở mức trung bình 93 USD/thùng sẽ tác động tích cực đến việc tái ký hợp đồng vận tải dầu thô vào tháng 11/2023.

Tuy nhiên, giá dầu thô tăng sẽ khiến chi phí vận chuyển của PV Trans tăng theo, có thể làm giảm bớt ảnh hưởng tích cực từ giá cước. MBS Research hiện dự phóng mức lãi ròng của PV Trans trong năm 2023 sẽ tăng 7,7% so với năm 2022; và tiếp tục tăng 3,2% trong năm 2024.

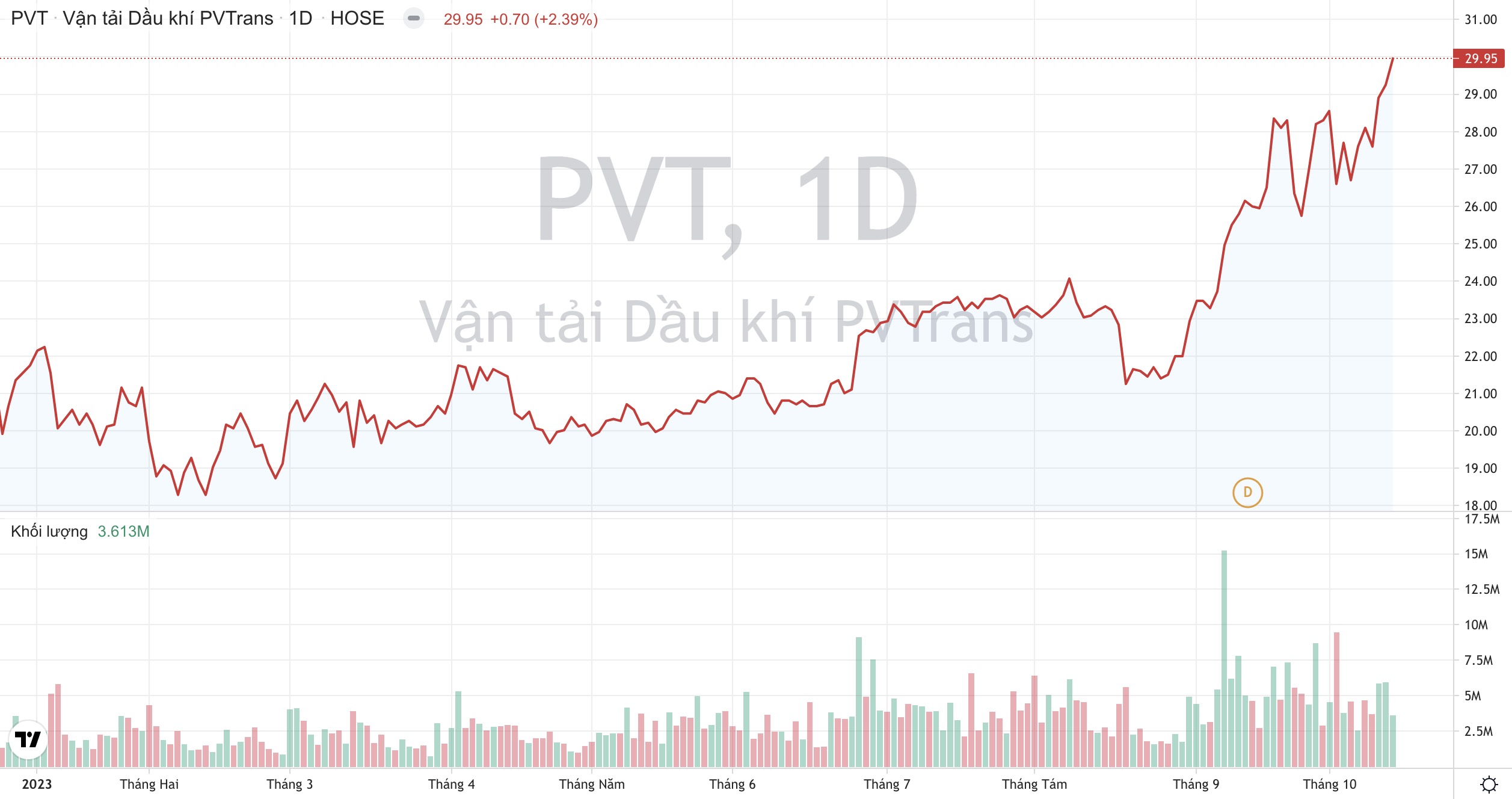

Khối lượng giao dịch và xu hướng giá cổ phiếu PVT của PV Trans từ đầu năm 2023 đến nay. (Nguồn: TradingView)

Xem thêm: "PV Trans (PVT) hưởng “trái ngọt” từ chiến lược tích cực trẻ hoá đội tàu và giá cước tàu dầu neo cao" trên Tạp chí Công Thương tại đây.

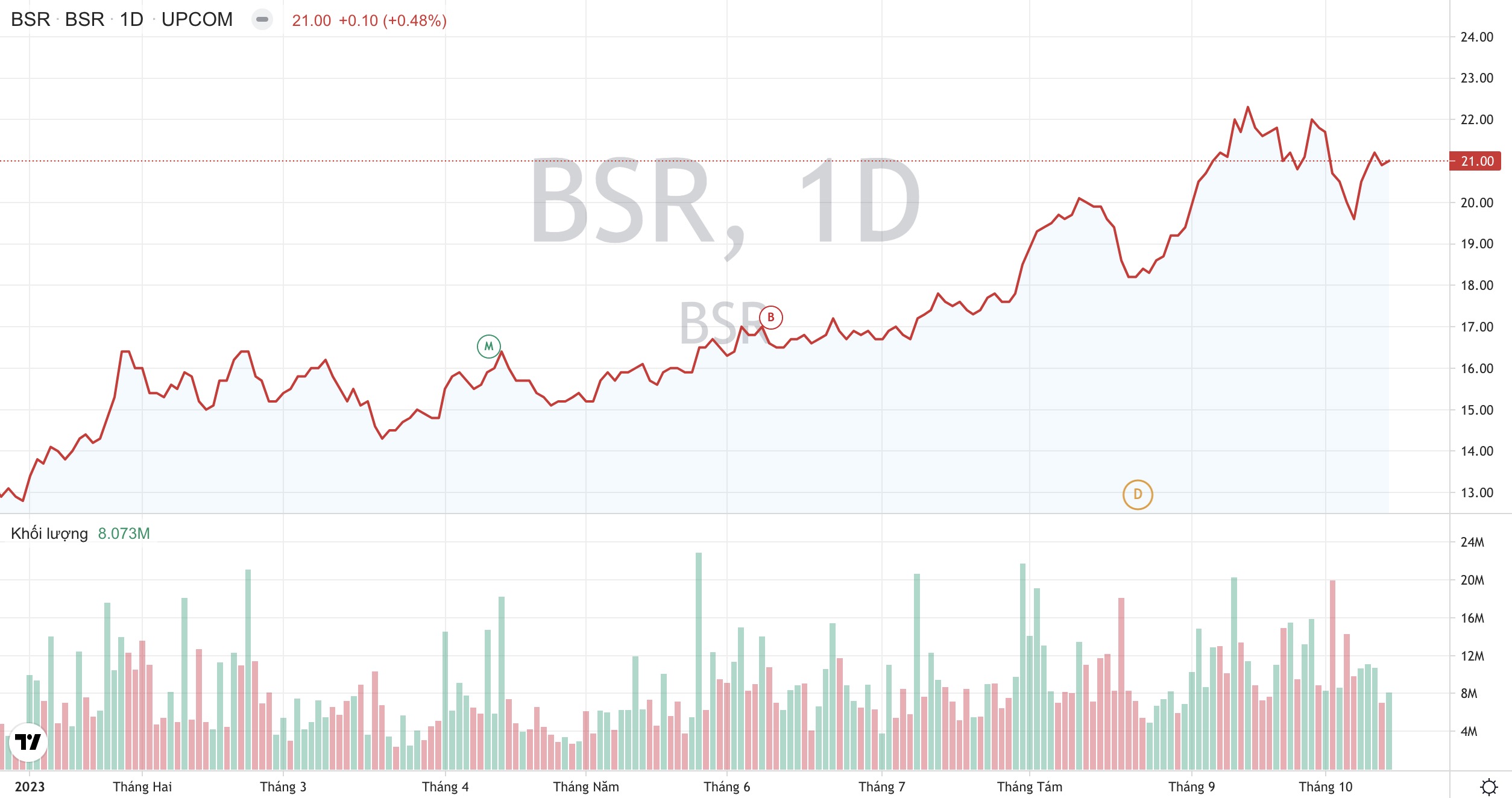

Công ty Cổ phần Lọc hoá dầu Bình Sơn

Kết quả kinh doanh của Lọc hoá dầu Bình Sơn (mã cổ phiếu BSR) trong quý 4/2023 được kỳ vọng sẽ ở mức tốt nhờ nhu cầu tiêu thụ xăng máy bay tăng trưởng tốt; mức crack spread xăng và diesel tại châu Á có thể tiếp tục duy trì ở mức cao theo đà tăng của các loại dầu thành phẩm; và hoãn bảo dưỡng Nhà máy Lọc dầu Dung Quất sang đầu năm 2024.

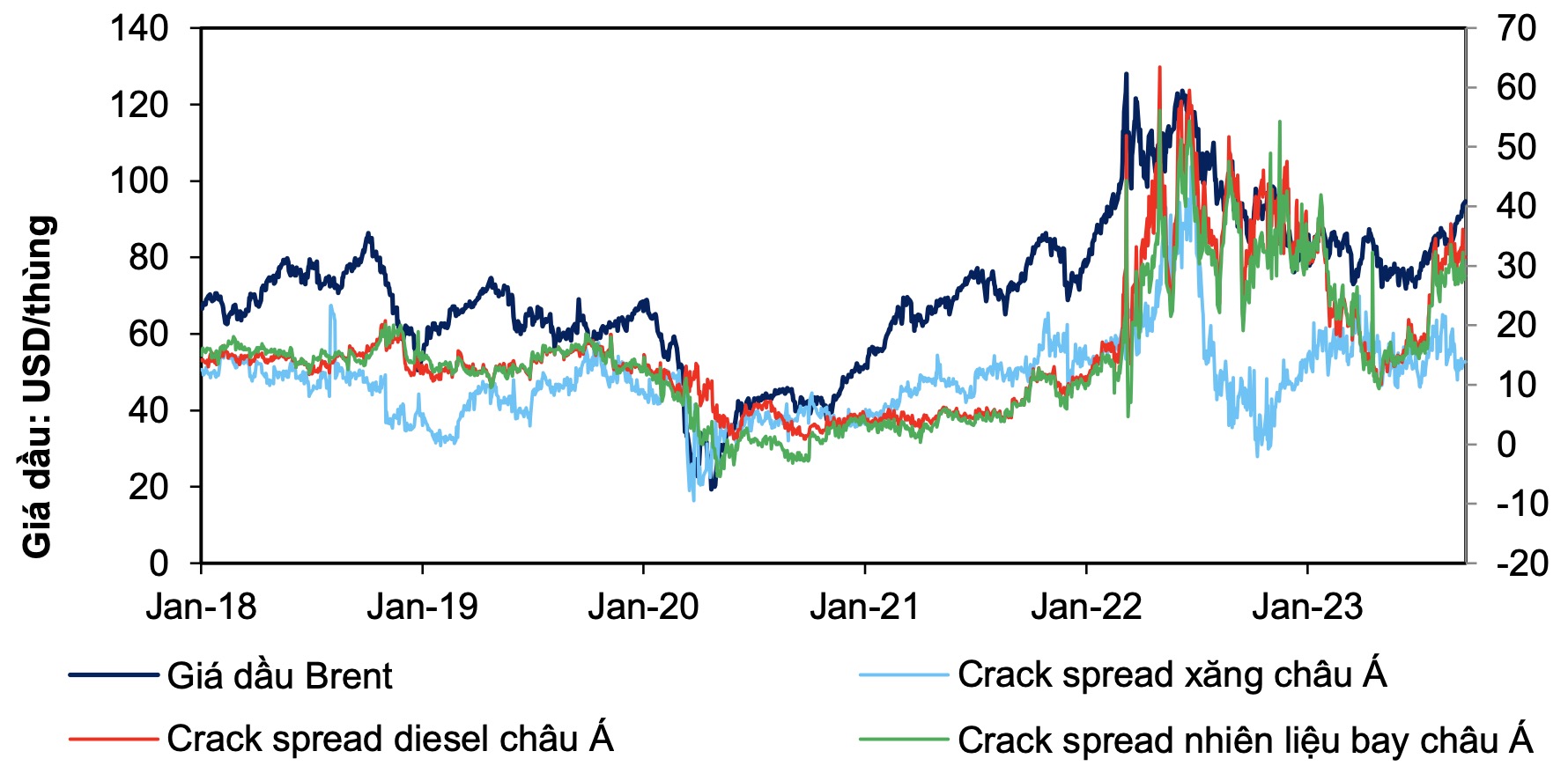

Crack spread tại khu vực châu Á phục hồi khá tốt theo đà của giá dầu thô. (Nguồn: MBS Research)

Theo MBS Research, việc crack spread tham chiếu tăng nhờ khan hiếm nguồn cung sản phẩm dầu tại châu Á sẽ giúp kết quả kinh doanh của Lọc hoá dầu Bình Sơn trong nửa cuối năm 2023 tích cực hơn so với nửa đầu năm. Tuy nhiên, giá dầu thô tăng sẽ khiến chi phí giá vốn của doanh nghiệp này tăng theo, có thể ảnh hưởng tới biên lợi nhuận gộp nếu giá bán các sản phẩm dầu không có mức độ tăng phù hợp.

Hiện MBS Research dự phóng mức lãi ròng của Lọc hoá dầu Bình Sơn trong năm 2023 sẽ giảm 50% so với mức nền cao kỷ lục của năm 2022. Hiện Lọc hoá dầu Bình Sơn đặt mục tiêu lãi ròng năm nay giảm 89% so với năm 2022 với kịch bản giá dầu thô ở mức 70 USD/thùng.

Khối lượng giao dịch và xu hướng giá cổ phiếu BSR của Lọc hoá dầu Bình Sơn từ đầu năm 2023 đến nay. (Nguồn: TradingView)

Xem thêm: "Hưởng lợi từ Quy hoạch hạ tầng dự trữ xăng dầu quốc gia, cổ phiếu BSR bật tăng" trên Tạp chí Công Thương tại đây.

Mức lãi ròng trong năm 2024 của Lọc hoá dầu Bình Sơn có thể sẽ giảm 10% so với mức ước tính của năm 2023 do thực hiện bảo dưỡng Nhà máy Lọc dầu Dung Quất trong 55 ngày. Theo MBS Research, các thông tin liên quan đến việc chuyển sàn niêm yết sẽ là động lực ngắn hạn cho việc tăng giá cổ phiếu BSR.