Giá dầu thô dự kiến neo cao trong năm 2024, cổ phiếu dầu khí nào sẽ hưởng lợi?

Giá dầu thô thế giới dự kiến sẽ tiếp tục neo cao trong năm 2024. Điều này được kỳ vọng sẽ tác động tích cực đến hoạt động kinh doanh của một số doanh nghiệp ngành dầu khí Việt Nam.

Giá dầu thô dự kiến neo cao trong năm 2024

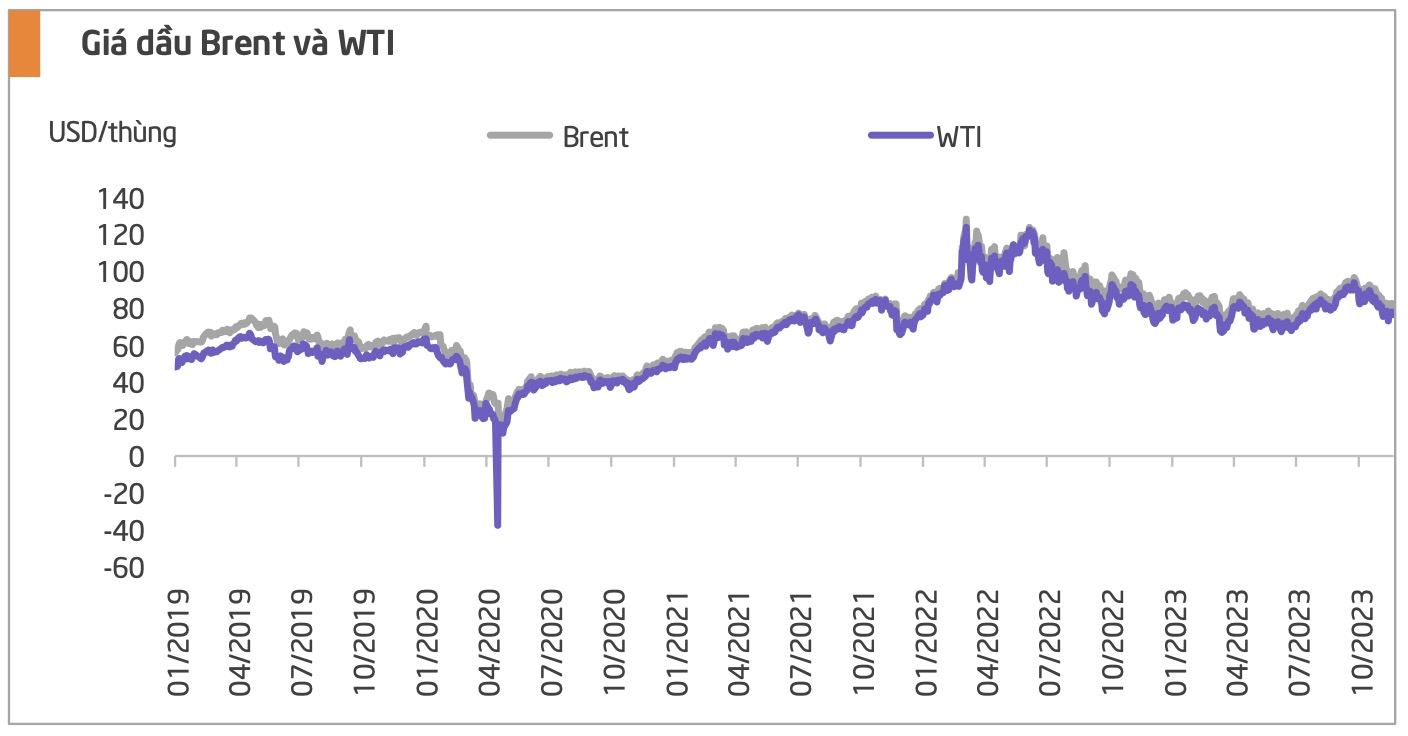

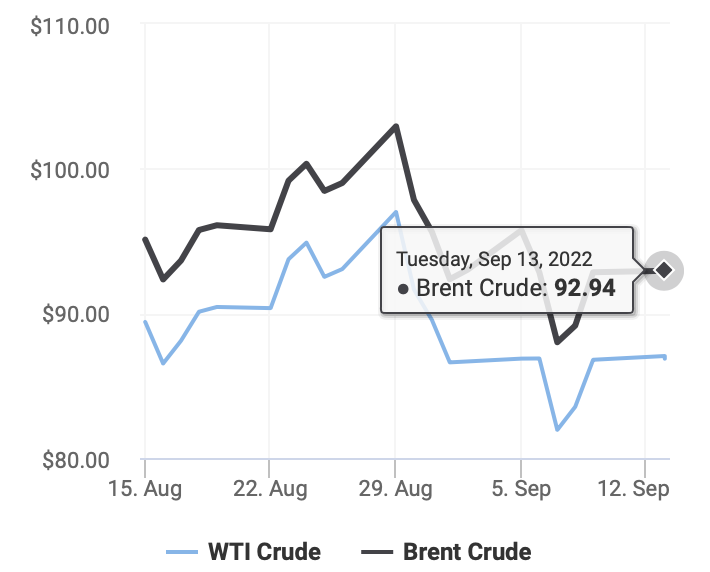

Trong 11 tháng đầu năm 2023, giá dầu thô Brent trung bình ở mức ở mức 83 USD/thùng, giảm gần 20% so với mức trung bình của năm 2022. Sau khi lập đỉnh vào tháng 9/2023 ở mức 92 USD/thùng, giá dầu thô Brent trung bình trên thị trường giao ngay đã hạ nhiệt đáng kể trong 3 tháng cuối năm 2023, xuống còn quanh mốc 80 USD/thùng.

Diễn biến giá dầu thô Brent và giá dầu thô WTI trong thời gian qua. (Nguồn: Bloomberg, TPS Research)

Trong ngắn hạn, có 3 lý do chính giải thích cho đà giảm của thị trường dầu thô bao gồm: (1) Việc bán tháo đột ngột diễn ra khi mối lo ngại của thị trường chuyển từ rủi ro nguồn cung bị thắt chặt sang triển vọng yếu hơn của nền kinh tế toàn cầu và nhu cầu dầu mỏ; (2) Cuộc chiến giữa Israel - nhóm Hamas và căng thẳng tại khu vực Trung Đông chưa thực sự gây gián đoạn nguồn cung dầu thô toàn cầu; và (3) Tồn kho xăng dầu và sản lượng khai thác dầu tại Mỹ cao hơn dự kiến.

Theo báo cáo mới nhất vào tháng 11/2023 của Cơ quan Quản lý Thông tin Năng lượng Mỹ (EIA) nhận định giá dầu thô Brent sẽ đạt mức trung bình 93 USD/thùng trong năm 2024.

EIA nhận định việc liên minh OPEC+ cắt giảm sản lượng khai thác sẽ giúp bù đắp lại cho sự tăng trưởng sản lượng từ các nước khác, giúp duy trì thị trường dầu toàn cầu tương đối cân bằng trong năm 2024.

Về phía cầu, Cơ quan Năng lượng Quốc tế (IEA), Tổ chức các nước xuất khẩu dầu mỏ (OPEC) và EIA dự báo nhu cầu dầu toàn cầu sẽ tăng thêm khoảng 1,4 thùng/ngày, đạt 103 triệu thùng/ngày trong năm 2024 - tiếp tục vượt qua mức trước đại dịch COVID-19. Phần lớn tăng trưởng tiêu thụ dầu toàn cầu dự kiến sẽ đến từ Trung Quốc, Ấn Độ và Trung Đông.

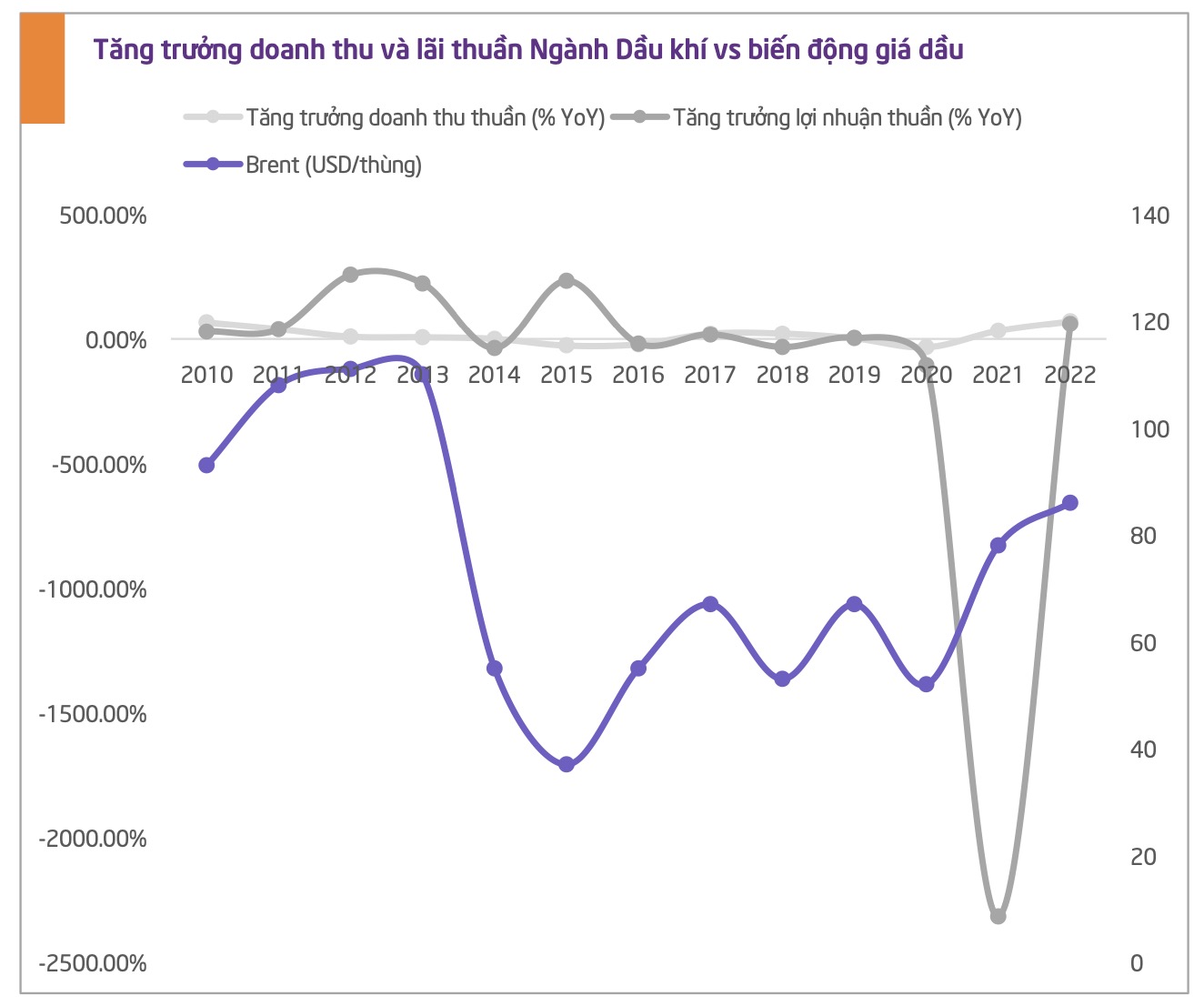

Biến động của giá dầu thô thế giới sẽ có tác động đến tất cả các hoạt động kinh doanh của ngành dầu khí Việt Nam như: hoạt động thăm dò, khai thác, chế biến, vận chuyển và tiêu thụ sản phẩm xăng dầu thô... Tuy nhiên, ở mỗi phân khúc lại có độ trễ khác nhau.

Khi giá dầu thô tăng, lợi nhuận khai thác dầu khí hấp dẫn hơn từ đó thúc đẩy vốn đầu tư vào các dự án khai thác dầu khí, tạo ra công việc và đơn giá cao cho các doanh nghiệp cung cấp dịch vụ khai thác, và ngược lại.

Theo dữ liệu của hãng chứng khoán Tiên Phong Securities (TPS), chu kỳ kết quả kinh doanh của các doanh nghiệp trong nhóm này thường trễ khoảng 6-12 tháng so với chu kỳ của giá dầu.

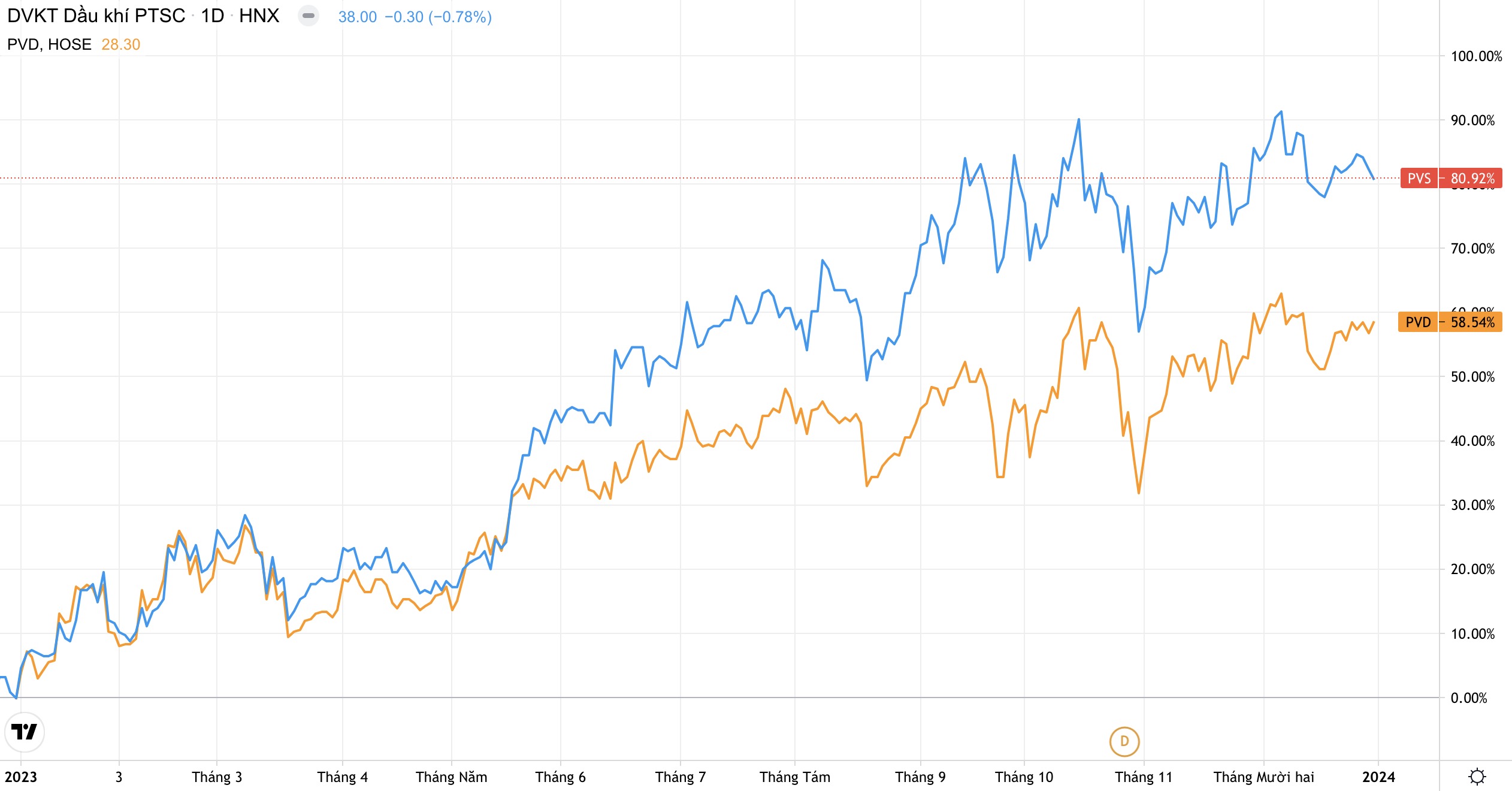

Tương quan diễn biến giá của cổ phiếu PVS và cổ phiếu PVD trong năm 2023. (Nguồn: TradingView)

Các chuyên gia phân tích của TPS hiện đánh giá, triển vọng kinh doanh của Tổng công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí (PV Drilling, mã cổ phiếu PVD) và Tổng công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (mã cổ phiếu PVS) ở mức “tích cực”.

Trong đó, triển vọng giá dầu cao sẽ giúp hoạt động thăm dò, khai thác sôi động hơn, thúc đẩy công suất và giá cho thuê giàn khoan của PV Drilling cao hơn.

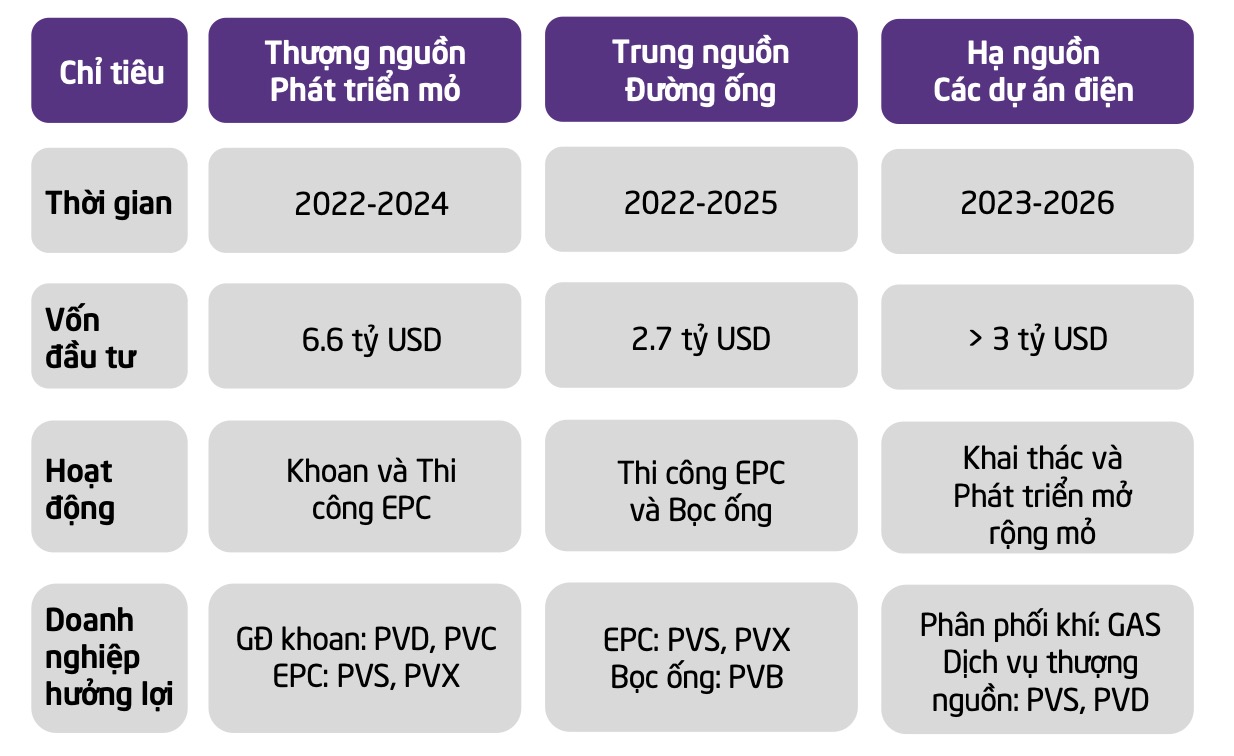

Giá cho thuê giàn khoan năm 2024 của PV Drilling dự kiến sẽ tiếp tục tăng so với năm 2023 trong bối cảnh nguồn cung giàn khoan trong khu vực Đông Nam Á vẫn chưa đáp ứng được nhu cầu. Bên cạnh đó, dự án Lô B - Ô Môn dự kiến sẽ có Quyết định đầu tư cuối cùng (FID) trong những tháng tới và các dự án Sư Tử Trắng-2B, Lạc Đà Vàng và Nam Du - U Minh nhiều khả năng sẽ sớm được triển khai, tạo ra khối lượng việc dồi dào cho PV Drilling.

Lộ trình phát triển Lô B - Ô Môn và các doanh nghiệp dầu khí có thể hưởng lợi từ chuỗi dự án này. (Nguồn: TPS Research)

Xem thêm: "Dịch vụ Kỹ thuật Dầu khí (PVS): Lợi nhuận năm nay vượt xa mục tiêu, thị trường nước ngoài tăng trưởng mạnh" trên Tạp chí Công Thương tại đây.

Giá dầu neo cao còn tạo động lực cho hoạt động thăm dò và khai thác dầu khí (E&P) trên toàn cầu tăng tốc hơn nữa trong thời gian tới. Điều này sẽ tạo ra cơ hội bứt phá kết quả kinh doanh cho Dịch vụ Kỹ thuật Dầu khí Việt Nam trong mảng xây lắp cơ khí, công trình biển (M&C)...

Ngoài ra, chuỗi dự án Lô B - Ô Môn và loạt dự án khai thác dầu khí mới tại Việt Nam cũng sẽ sớm được triển khai sẽ tạo ra khối lượng lớn trong mảng M&C và mảng dịch vụ kho nổi FSO/FPSO của Dịch vụ Kỹ thuật Dầu khí Việt Nam giai đoạn 2024 - 2027.

Trong khi đó, tác động của giá dầu tăng lên hoạt động của Tổng Công ty Cổ phần Vận tải Dầu khí (PV Trans, mã cổ phiếu PVT) là “không rõ ràng” do các hợp đồng thuê tàu của doanh nghiệp này là định hạn, không yêu cầu sử dụng nguyên liệu.

Tuy nhiên, theo quan sát của TPS, diễn biến giá cổ phiếu PVT "khá nhạy cảm" với sự biến động của giá dầu thế giới.

Xu hướng giá cổ phiếu PVT trong năm 2023. (Nguồn: TradingView)

Xem thêm: "Khủng hoảng ở Biển Đỏ, giá cước tàu biển tăng gấp 3 lần, cổ phiếu nào cần quan tâm?" trên Tạp chí Công Thương tại đây.

Trong năm 2023, hoạt động cốt lõi của PV Trans vẫn ghi nhận tăng trưởng nhờ chiến lược mở rộng đội tàu và giá cước tiếp tục cải thiện. Ngoài ra, PV Trans vẫn đang được hưởng lợi do thị trường tàu chở dầu khan hiếm nguồn cung.

Đối với Tổng Công ty Khí Việt Nam - CTCP (PV GAS mã cổ phiếu GAS), do giá khí được neo theo giá dầu FO nên khi giá dầu tăng sẽ trực tiếp thúc đẩy giá khí đầu ra của PV GAS. Đáng chú ý, giá khí đầu vào (35-40%) một phần được thả nổi theo giá dầu FO, một phần được tính theo giá cố định cộng mức tăng 2%/năm.

Tương tự đối với Công ty Cổ phần Lọc hóa dầu Bình Sơn (mã cổ phiếu BSR), giá dầu thô đầu vào cao hơn sẽ làm cho crack spread (mức chênh lệch giữa giá dầu thô và giá sản phẩm tinh chế từ dầu) tăng lên, hỗ trợ tích cực đối với lợi nhuận của doanh nghiệp này.