Đá Hóa An (DHA): Chuẩn bị chia nốt cổ tức tiền mặt 20%, thận trọng với mục tiêu kinh doanh

Công ty Cổ phần Hóa An (Đá Hóa An, mã cổ phiếu DHA) chuẩn bị chốt chia nốt số cổ tức còn lại của năm 2023 bằng tiền mặt với tỷ lệ 20%. Năm nay, ban lãnh đạo doanh nghiệp tương đối thận trọng với mục tiêu kinh doanh.

Đá Hóa An hiện là một trong những doanh nghiệp khai thác đá xây dựng lớn nhất khu vực phía Nam.

Công ty Cổ phần Hóa An (Đá Hóa An, mã cổ phiếu DHA - sàn HoSE) vừa thông báo chốt quyền nhận cổ tức còn lại năm 2023 vào ngày 3/7/2024. Ngày thanh toán dự kiến là ngày 12/7/2024.

Theo đó, Đá Hóa An dự kiến chia cổ tức còn lại năm 2023 bằng tiền mặt với tỷ lệ 20%, tương ứng cổ đông sở hữu 01 cổ phiếu sẽ được nhận 2.000 đồng cổ tức. Với gần 15 triệu cổ phiếu đang lưu hành, ước tính Đá Hóa An sẽ cần chi hơn 29 tỷ đồng cho đợt chia cổ tức sắp tới.

Xét về hoạt động kinh doanh, trong quý 1/2024, Đá Hóa An ghi nhận doanh thu thuần đạt 81,5 tỷ đồng, tăng 8% so với cùng kỳ năm trước.

Tuy nhiên, do trong kì phải nộp bổ sung thuế tài nguyên và phí bảo vệ môi trường đất san lấp hơn 7 tỷ đồng, được hạch toán vào khoản lỗ khác nên lợi nhuận sau thuế của Đá Hóa An giảm 43%, còn 9 tỷ đồng.

Năm nay, Đá Hóa An đặt mục tiêu doanh thu thuần đạt 268 tỷ đồng và lợi nhuận sau thuế đạt 38 tỷ đồng, lần lượt giảm 31% và 56% so với mức thực hiện của năm 2023. Như vậy, sau 3 tháng đầu năm, Đá Hóa An đã hoàn thành 30% kế hoạch doanh thu và 24% kế hoạch lợi nhuận cả năm.

Đá Hóa An hiện đang sở hữu 03 mỏ đá, gồm mỏ Thạnh Phú 2 (Đồng Nai), Tân Cảng 3 (Đồng Nai) và Núi Gió (Bình Phước) với tổng công suất được phép khai thác hơn 1,6 triệu m3/năm.

Tại Đại hội đồng cổ đông thường niên năm 2024, ban lãnh đạo Đá Hóa An cho biết, trong những tháng đầu năm 2024, hoạt động khai thác tại mỏ Thạnh Phú 2 và Tân Cảng 3 gặp nhiều khó khăn khi đã khai thác đến vùng biên của mỏ và chưa thể khai thác tại một số khu vực do chưa hoàn thiện thủ tục thuê đất. Đá Hóa An dự kiến thời gian hoàn thiện sẽ còn kéo dài.

Đồng thời, ban lãnh đạo Đá Hóa An cho biết thêm, từ ngày 1/1/2024, phí bảo vệ môi trường tại mỏ Thạnh Phú 2 và Tân Cảng 3 đã tăng từ 5.000 đồng/m3 lên 7.000 đồng/m3, gây ảnh hưởng đến kết quả kinh doanh của công ty.

Trong khi đó, mỏ Núi Gió mặc dù thuận lợi về khai thác và sản xuất nhưng lại khó khăn về mặt tiêu thụ, theo ban lãnh đạo Đá Hóa An.

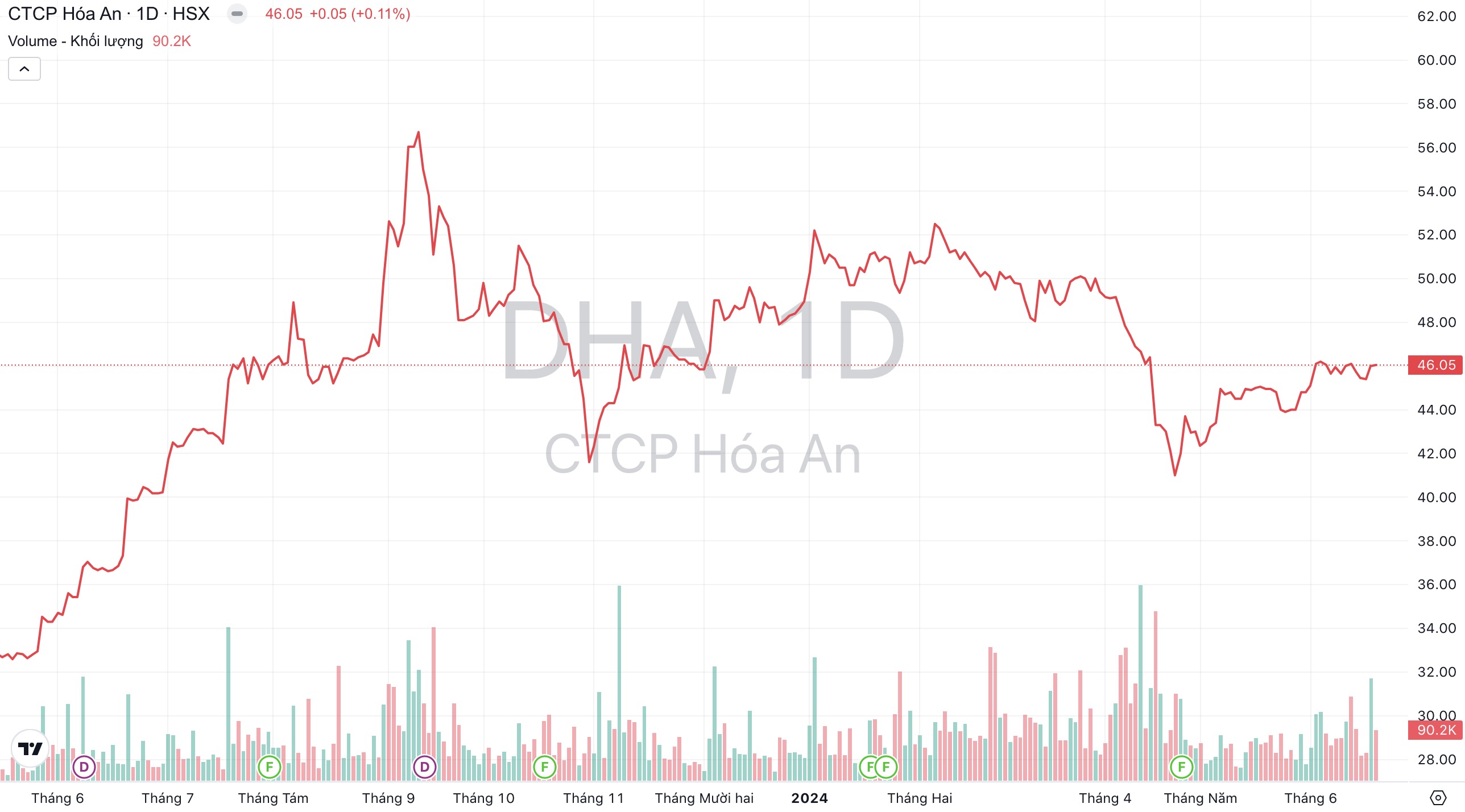

Khối lượng giao dịch và xu hướng giá cổ phiếu DHA của Đá Hoá An từ đầu năm 2023 đến nay. (Nguồn: TradingView)

Xem thêm: "Đá Hoá An (DHA): Hưởng lợi từ đại dự án Sân bay Long Thành, lãi ròng lên cao nhất 3 năm" trên Tạp chí Công Thương tại đây.

Hiện nhiều tổ chức tài chính, Đá Hóa An là một trong số ít doanh nghiệp hưởng lợi trực tiếp từ việc thi công “siêu” dự án sân bay Long Thành với tổng mức đầu tư 16 tỷ USD. Theo ước tính của Bộ Giao thông Vận tải, dự án này sẽ cần sử dụng đến 18 triệu m3 đá xây dựng trong giai đoạn 2023 - 2026. Qua đó, giúp các mỏ đá trong khu vực lân cận hoạt động hết công suất từ quý 4/2023.

Theo đó, mỏ Thạnh Phú 2 và Tân Cảng 3 của Đá Hóa An có chất lượng đá phù hợp tiêu chuẩn và chỉ cách Sân bay Long Thành khoảng 25 - 30km, hiện đang là nguồn cung đá xây dựng chính cho dự án.

Đáng chú ý, do đặc thù của ngành đá xây dựng, chi phí vận chuyển thường chiếm tỷ trọng lớn trong giá thành thành phẩm. Tùy thuộc vào khoảng cách và loại hình vận chuyển, giá đá giao đến công trường có thể cao gấp đôi giá đá tại mỏ. Những mỏ đá nằm gần các công trình xây dựng hoặc gần sông (thuận tiện vận chuyển đường thủy - có chi phí thấp hơn vận chuyển đường bộ) sẽ được ưu tiên huy động nhờ lợi thế về giá bán và thời gian vận chuyển.

Do đó, Đá Hoá An đang sở hữu loạt lợi thế vượt trội trong cung ứng đá cho dự án Sân bay Long Thành, kỳ vọng sẽ giúp đảm bảo nguồn doanh thu đáng kể trong thời gian tới.