VDSC: Ngân hàng Nhà nước có thể hút ròng trở lại, lãi suất huy động dự kiến tiếp tục tăng

Theo đánh giá mới đây của các chuyên gia từ Chứng khoán Rồng Việt, mặt bằng lãi suất huy động dự kiến sẽ quay trở lại như mức hồi đầu năm nay và Ngân hàng Nhà nước có thể hút ròng trở lại nhằm đối phó với áp lực tỷ giá.

Áp lực tỷ giá tạm lắng trong ngắn hạn

Chứng khoán Rồng Việt nhận định kịch bản tỷ giá tăng 5% vẫn ở mức khả thi trong ngắn hạn.

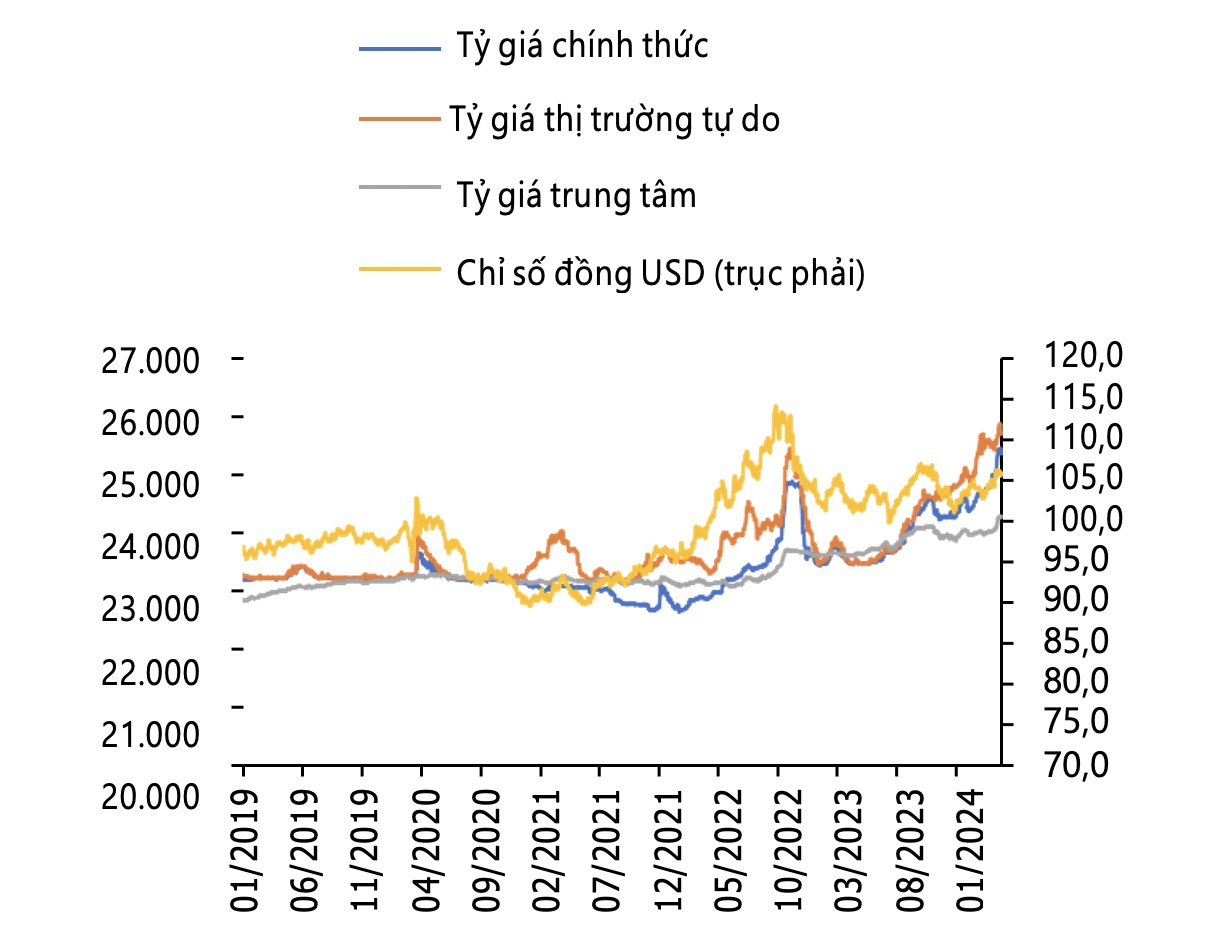

Kể từ sau khi Ngân hàng Nhà nước bắt đầu bán ngoại tệ, đà tăng của tỷ giá USD/VND trên thị trường liên ngân hàng đã dừng lại. Trong suốt 2 tuần cuối tháng 4 và đầu tháng 5, tỷ giá niêm yết tại Ngân hàng Vietcombank gần như không đổi ở mức 25.127 - 25.457 đồng/USD. Cùng với đó, tỷ giá trên thị trường tự do cũng neo ở mức cao khoảng 25.700 - 25.800 đồng đối với chiều bán ra.

Dữ liệu của hãng nghiên cứu Wigroup cho thấy, quy mô bán ngoại tệ của Ngân hàng Nhà nước từ 19/04 đến nay không quá lớn, ước chỉ khoảng 500-700 triệu USD (tương đường từ 13 - 18.000 tỷ đồng).

Diễn biến tỷ giá USD/VND trong thời gian qua. (Nguồn: Bloomberg, FiinPro, Chứng khoán Rồng Việt)

Theo phân tích mới đây của các chuyên gia từ hãng chứng khoán Rồng Việt (VDSC, mã cổ phiếu VDS - sàn HoSE), áp lực đối với tỷ giá USD/VND có thể tạm lắng dưới tác động của ba yếu tố chính.

Thứ nhất, chỉ số Dollar Index (DXY) đang gặp ngưỡng cản ở vùng 105-106 điểm.

Thứ hai, hoạt động điều tiết của Ngân hàng Nhà nước trên thị trường mở khiến mặt bằng lãi suất trên thị trường liên ngân hàng neo ở mức cao, bình quân khoảng 4,2%/năm đối với lãi suất cho vay qua đêm đối với tiền đồng trong hai tuần cuối tháng 4.

Thứ ba, mặt bằng lãi suất trên thị trường mở nhích lên cùng với lãi suất huy động tăng trở lại cũng tác động đến kỳ vọng về tỷ giá.

Do đó, kịch bản tỷ giá tăng trong phạm vi 5% có thể khả thi trong ngắn hạn. Tuy nhiên, các chuyên gia của Chứng khoán Rồng Việt lưu ý, khả năng Cục Dự trữ Liên bang Mỹ (Fed) có thể neo lãi suất ở mức cao trong khoản thời gian lâu hơn cùng với khả năng chỉ số DXY phục hồi vẫn đang khiến cho rủi ro tỷ giá tăng thêm hiện hữu.

NHNN có thể hút ròng trở lại, mặt bằng lãi suất huy động dự kiến tiếp tục tăng

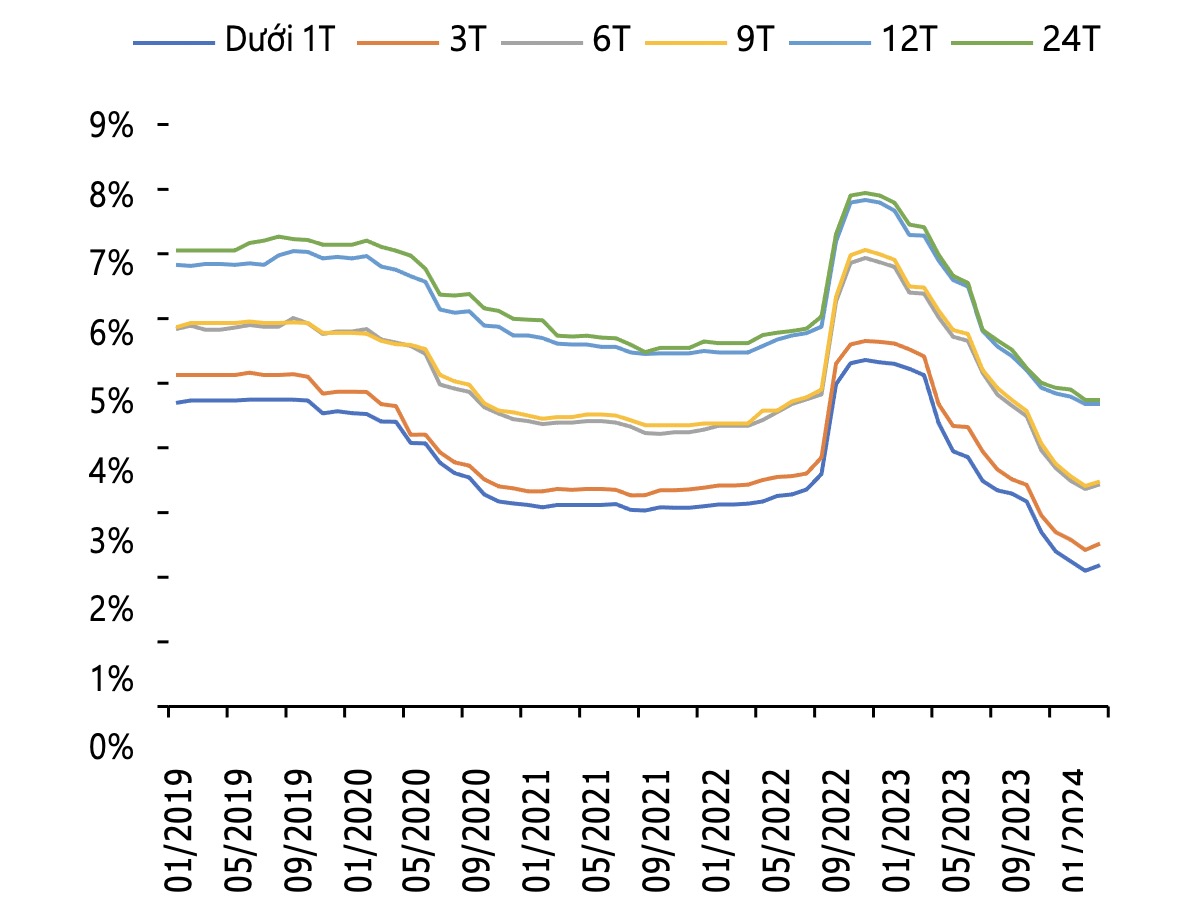

Dữ liệu của Chứng khoán Rồng Việt cũng cho thấy, điểm đáng chú ý nhất trên thị trường tiền tệ trong tháng 4/2024 là lãi suất huy động đã tăng trở lại từ vùng đáy sau hành động can thiệp của Ngân hàng Nhà nước để kiểm soát vấn đề tỷ giá.

Trong đó, xu hướng lãi suất của nhóm ngân hàng thương mại cổ phần nhà nước đang có sự phân hoá. Cụ thể, Ngân hàng BIDV và Ngân hàng Vietinbank lần lượt điều chỉnh tăng lãi suất huy động các kỳ hạn 1 - 9 tháng thêm 10 - 20 điểm cơ bản.

Nhưng Ngân hàng Vietcombank lại giảm lãi suất huy động tất cả các kỳ hạn thêm 10 điểm cơ bản so với cuối quý 1/2024 và Ngân hàng Agribank giữ nguyên lãi suất huy động.

Về phía nhóm ngân hàng thương mại cổ phần tư nhân, lãi suất huy động đã tăng mạnh hơn, thêm từ 20 - 50 điểm cơ bản trong tháng 4/2024. Đặc biệt, mức tăng mạnh nhất ở các kỳ hạn ngắn (1 - 3 tháng) thuộc về nhóm ngân hàng thương mại cổ phần trong top 15 ngân hàng dẫn đầu thị trường.

Trong khi các ngân hàng thương mại cổ phần thuộc diện tái cơ cấu lại có xu hướng điều chỉnh lãi suất huy động ở các kỳ hạn dài hơn (từ 6 tháng trở lên).

Diễn biến lãi suất huy động tại Việt Nam trong thời gian qua. (Nguồn: FiinPro, Chứng khoán Rồng Việt)

Xem thêm: "Tỷ giá USD/VND “nổi sóng”, liệu có vượt đỉnh năm 2022?" trên Tạp chí Công Thương tại đây.

Tuy vậy, so với đầu năm nay, lãi suất huy động bình quân vẫn thấp hơn khoảng 50-75 điểm cơ bản. Dựa trên diễn biến lãi suất liên ngân hàng và tỷ giá gần đây, các chuyên gia của Chứng khoán Rồng Việt nhận định: "Mặt bằng lãi suất huy động có thể phục hồi về thời điểm đầu năm nay trong các tháng tới, tương đương với mức tăng bình quân 50-100 điểm cơ bản từ vùng đáy, tuỳ kỳ hạn và nhóm ngân hàng".

Diễn biến tiếp theo của mặt bằng lãi suất sẽ tuỳ thuộc vào khả năng kiểm soát tỷ giá cũng như diễn biến chính sách tiền tệ của Fed. Đáng chú ý, Chứng khoán Rồng Việt cho rằng Ngân hàng Nhà nước có khả năng sẽ hút ròng trở lại nhằm duy trì mức nền lãi suất đủ cao trên thị trường liên ngân hàng để ứng phó với áp lực tỷ giá.

Ngoài ra, việc các ngân hàng trung ương lớn khác (trừ Fed) có thể giảm lãi suất sẽ tạo cơ hội để đồng USD phục hồi, đẩy chỉ số DXY vượt ngưỡng cản 105 - 106 điểm hiện nay.