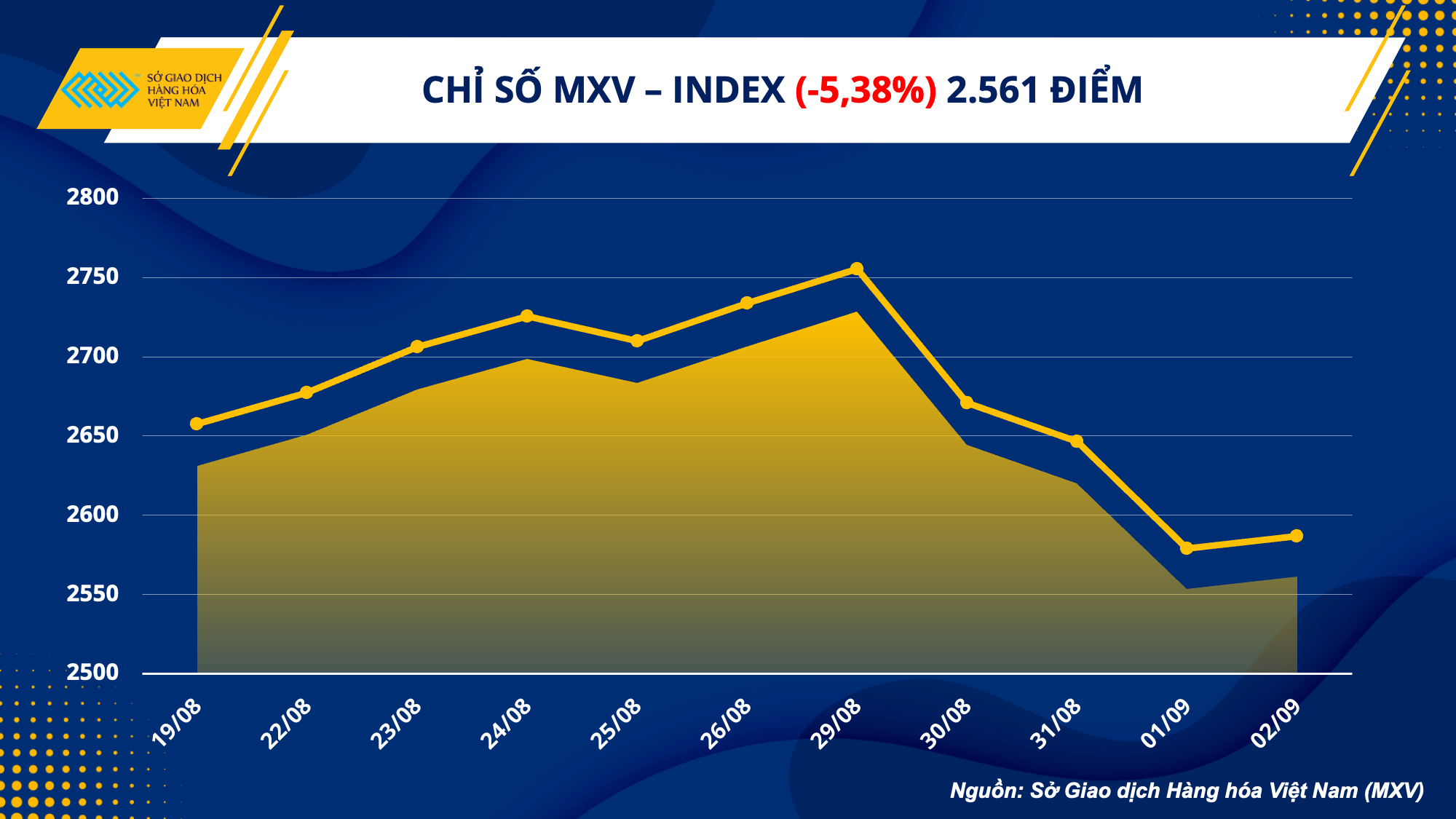

Theo Sở Giao dịch Hàng hoá Việt Nam (MXV), kết thúc tuần giao dịch 29/08 – 04/09, lực bán có xu hướng áp đảo trên thị trường hàng hoá khi chỉ có 4 trên tổng số 31 mặt hàng được giao dịch liên thông quốc tế tại Sở Giao dịch Hàng hoá Việt Nam (MXV) giữ được sắc xanh.

Điều đó đã kéo chỉ số MXV-Index quay đầu lao dốc 5,38% xuống mức 2.516,06 điểm. Tuy nhiên, dòng tiền đầu tư vẫn duy trì ở mức cao, giúp giá trị giao dịch toàn Sở đạt khoảng 4.600 tỷ đồng trung bình mỗi phiên.

Trước những sức ép gia tăng từ yếu tố vĩ mô, năng lượng và kim loại là hai nhóm chịu tổn thất nhiều nhất trong tuần qua. Dầu thô đã đánh mất hơn 6% giá trị, trong khi một số mặt hàng kim loại cơ bản như quặng sắt, thiếc và kẽm lao dốc hơn 10%. Bên cạnh đó, lo ngại về suy thoái kinh tế và các rủi ro dịch bệnh bùng phát đã gây sức ép cộng hưởng tới triển vọng nhu cầu tiêu thụ trên thị trường hàng hoá nói chung trong tuần qua.

Giá dầu lao dốc trước rủi ro sụt giảm mạnh về nhu cầu

Dầu thô giảm mạnh trong tuần giao dịch 29/08 - 04/09 trước những lo ngại về bức tranh tiêu thụ kém khả quan. Cụ thể, giá dầu WTI giảm 6.65% xuống 86.87 USD/thùng trong khi giá dầu Brent giảm 6,05% xuống 93,02 USD/thùng.

Chỉ số nhà quản trị mua hàng PMI sản xuất trong tháng 8 của Trung Quốc đạt mức 49,4 và là tháng thứ 2 liên tiếp ở dưới ngưỡng 50, cho thấy sự suy yếu trong hoạt động sản xuất của quốc gia này. Xu hướng đó khả năng sẽ còn tiếp tục khi Trung Quốc đang thắt chặt các biện pháp kiểm soát dịch Covid-19 do tình trạng bùng phát dịch tồi tệ nhất kể từ tháng 4. Tình trạng thiếu điện cũng đang buộc một số nhà máy Trung Quốc phải đóng cửa. Điều này khả năng cao sẽ làm giảm nhu cầu tiêu thụ năng lượng trong các tháng tiếp theo, khi cả hoạt động giao thông lẫn sản xuất đều rơi vào đình trệ.

Giá dầu tiếp tục gặp áp lực trở lại trong phiên giao dịch cuối tuần khi nhóm nước G7 đưa ra đề xuất áp đặt trần giá lên các sản phẩm dầu của Nga, với kỳ vọng thúc đẩy các nước khác như Ấn Độ sử dụng mức giá này trên thị trường. Dù chưa có kế hoạch cụ thể, tuy nhiên Tổng thống Ukraine cho biết ông kỳ vọng con số cuối cùng sẽ ở ngưỡng 60 USD/thùng.

Các mặt hàng kim loại đối diện với loạt sức ép vĩ mô và rủi ro dịch bệnh

Trên thị trường kim loại, sắc đỏ phủ kín bảng giá. Trong đó, giá của nhiều mặt hàng như quặng sắt, thiếc LME, kẽm LME lao dốc với mức giảm phần trăm lên đến 2 con số.

Đối với nhóm kim loại quý, bạch kim phá mức đáy thấp nhất trong vòng 2 năm được thiết lập vào giữa tháng 7, giảm 4,33% xuống 818,3 USD/ounce. Bạc dẫn đầu đà giảm trong nhóm, đóng cửa tại mức giá 17,77 USD/ounce sau khi giảm 5,17% trong tuần.

Tình hình lạm phát tại các khu vực và quốc gia trên thế giới chưa hạ nhiệt đang làm gia tăng lo ngại rằng các Ngân hàng Trung ương vẫn sẽ mạnh tay nâng lãi suất. Lạm phát tại khu vực châu u tiếp tục lập đỉnh trong tháng 8, đạt mức 9,1%, làm dấy lên lo ngại rằng Ngân hàng Trung ương Châu u (ECB) sẽ thống nhất tăng lãi suất thêm 75 điểm cơ bản. Trong khi đó, các thông điệp cứng rắn của hàng loạt quan chức Cục Dự trữ Liên bang Mỹ (Fed) cũng gây ra rủi ro về mức tăng tương tự tại Mỹ. Nguy cơ suy thoái kinh tế đè nặng lên triển vọng tiêu thụ bạc và bạch kim, kéo theo đà giảm sâu trong tuần. Bên cạnh đó, xu hướng nắm giữ tiền mặt có tính thanh khoản cao lên ngôi, làm mờ vai trò trú ẩn của kim loại quý.

Mặc dù bạc và bạch kim đã lấy lại đà tăng vào phiên cuối tuần sau dữ liệu bảng lương phi nông của Mỹ cho thấy dấu hiệu của một thị trường lao động chững lại trong tháng 8, làm giảm bớt lo ngại Fed sẽ tăng mạnh lãi suất, nhưng lực bán áp đảo trong các phiên đầu tuần vẫn khiến các mặt hàng này chìm trong sắc đỏ.

Trên thị trường kim loại cơ bản, dữ liệu PMI sản xuất của Trung Quốc công bố hồi đầu tuần cho thấy hoạt động của các nhà máy tiếp tục thu hẹp trong tháng 8, đã kéo theo lực bán mạnh đối với các mặt hàng trong nhóm. Đồng COMEX lao dốc 7,45% xuống còn 3,42 USD/pound trong khi quặng sắt rơi xuống mức thấp nhất kể từ cuối tháng 11/2021, đánh mất hơn 10% giá trị trong tuần. Thêm vào đó, tình hình dịch bệnh tiếp tục bùng phát tại Trung Quốc, khiến cho siêu đô thị Thành Đô, nơi đặt trụ sở của hàng loạt công ty công nghệ và nhà sản xuất ô tô, đã bị phong toả vào hôm thứ Năm và hiện chưa rõ thời gian gỡ bỏ lệnh này. Nhu cầu tại đất nước tiêu thụ lượng kim loại khổng lồ trên thế giới đang gặp nhiều trở ngại và tiếp tục tạo áp lực bán tháo trong tuần qua.

Đà phục hồi trên thị trường hàng hoá vẫn gặp nhiều thách thức

Theo MXV, thị trường hàng hoá trong tuần này có thể sẽ biến động mạnh trước tâm điểm của các cuộc họp quan trọng.

Ngay từ đầu tuần, cuộc họp của nhóm OPEC+ nhiều khả năng sẽ có tác động đáng kể đến xu hướng giá các mặt hàng trong nhóm năng lượng. Trong trường hợp các quốc gia thống nhất cắt giảm sản lượng khi giá dầu thế giới liên tục lao dốc trong thời gian qua, sắc xanh có thể quay lại thị trường này bởi những lo ngại về nguồn cung thắt chặt.

Tuy nhiên, rủi ro xung quanh các yếu tố vĩ mô và cung cầu vẫn sẽ đặt ra rào cản lớn cho sự bứt phá của giá cả hàng hoá nói chung. Trong tuần này, cuộc họp lãi suất của ECB sẽ có tác động đáng kể tới thị trường, đặc biệt là với nhóm năng lượng và kim loại. Trong bối cảnh lạm phát tại khu vực này tiếp tục lập đỉnh trong tháng trước, các nhà đầu tư lo ngại rằng 75 điểm cơ bản sẽ được bổ sung trong chính sách tăng lãi suất và điều đó sẽ thúc đẩy rủi ro về suy thoái kinh tế. Áp lực bán vẫn còn tiềm ẩn, cộng hưởng với yếu tố dịch bệnh phức tạp quay trở lại thị trường tiêu thụ khổng lồ, Trung Quốc, đà phục hồi của nhiều mặt hàng vẫn sẽ gặp thách thức.

Đối với nhóm nông sản, áp lực về nguồn cung khi thời tiết ổn định hơn đang tác động trái chiều đến triển vọng về nhu cầu trong ngắn hạn. Giá các mặt hàng ngũ cốc và hạt lấy dầu trên Sở Chicago nhiều khả năng sẽ diễn biến đi ngang chưa rõ xu hướng khi Mỹ bước vào niên vụ mới.