Thị trường chứng khoán khởi đầu năm thuận lợi, cả năm có lạc quan?

Thị trường chứng khoán cải thiện tích cực khi VN-Index tăng 10,3% trong tháng 1 nhờ lo ngại về khủng hoảng tín dụng và thị trường trái phiếu doanh nghiệp giảm.

Khởi đầu thuận lợi

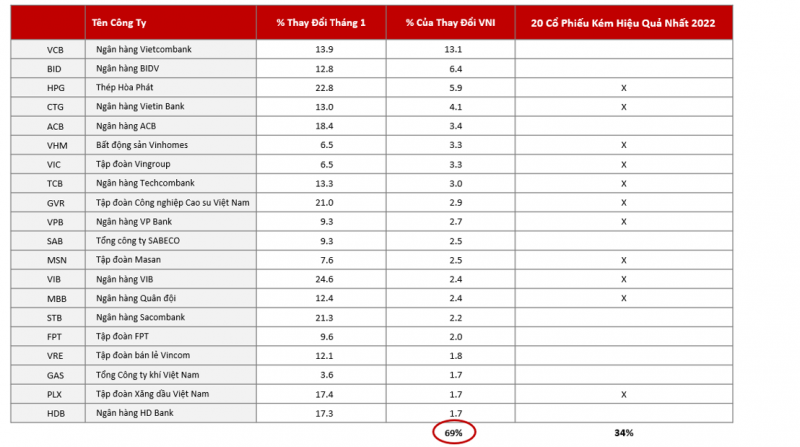

Tháng 1/2023 thị trường chứng khoán Việt Nam đã có khởi đầu tích cực khi Chỉ số VN-Index tăng 10,3%. Theo VinaCapital, top 20 cổ phiếu đóng góp vào mức tăng của VN-Index trong tháng 1/2023 có VCB (Vietcombank), BID (BIDV), HPG (Thép Hòa Phát), CTG (Vietinbank), ACB (Ngân hàng ACB), SAB (Sabeco), MSN (Masan)…

Đáng chú ý, tổng mức tăng của 20 cổ phiếu này đạt 69%, chiếm gần 70% mức tăng của VN-Index niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE). Ngoài ra, cột “% của thay đổi VNI” (theo hình bên dưới) cho thấy mỗi cổ phiếu riêng lẻ đã đóng góp bao nhiêu vào mức tăng 10,3% của VN-Index trong tháng 1. Chỉ số này hiện tăng 6% so với đầu năm do các nhà đầu tư chốt lời sau đợt tăng đột biến của chỉ số VNI vào tháng trước và bởi sự chậm phục hồi giá trị của đồng đô la Mỹ gần đây đã phần nào ảnh hưởng đến giá cổ phiếu ở các thị trường mới nổi Châu Á.

Top 20 cổ phiếu đóng góp vào mức tăng của VN-Index trong tháng 1

Ông Michael Kokalari, CFA - Chuyên gia Kinh tế trưởng Tập đoàn VinaCapital chỉ ra rằng, yếu tố đóng góp lớn nhất giúp tăng chỉ số VNI trong tháng 1 là mức tăng trung bình 15% của giá cổ phiếu ngân hàng, chiếm gần một nửa mức tăng của chỉ số VNI trong thời gian đó. Mức tăng này phần nào được thúc đẩy bởi thị trường đã bớt những lo ngại rằng các tập đoàn ở Việt Nam (đặc biệt là các nhà phát triển bất động sản) sẽ gặp khó khăn về tái cấp vốn/tái tài trợ 13 tỷ đô la trái phiếu doanh nghiệp đáo hạn trong năm nay và điều này có thể gây nợ xấu cho các ngân hàng Việt Nam - những đơn vị mua trái phiếu doanh nghiệp lớn nhất tại Việt Nam. Các ngân hàng hiện đang nắm giữ gần 10 tỷ đô la trái phiếu doanh nghiệp trên bảng cân đối kế toán.

Ngoài ra, theo ông Michael Kokalari, giá cổ phiếu ngân hàng phục hồi giúp VN-Index tăng trưởng trong năm nay được thúc đẩy bởi sự dịch chuyển của các mã cổ phiếu từ nhóm tốt nhất năm 2022 sang nhóm yếu nhất. Và hơn một nửa số cổ phiếu giúp VN-Index tăng điểm trong tháng 1 đều thuộc nhóm 20 cổ phiếu đã kéo thị trường đi xuống nhiều nhất trong năm ngoái nhưng qua tháng 1/2023 top cổ phiếu này đã đóng góp khoảng một phần ba mức tăng của thị trường.

Cùng chung nhận định, nhóm phân tích của Công ty CP Chứng khoán Rồng Việt (VDSC) cũng - cho biết: Trong tháng 1/2023, thị trường chứng khoán Việt Nam khởi đầu tích cực khi các chất xúc tác liên tiếp cũng cố tâm lý nhà đầu tư. Cụ thể là Trung Quốc có động thái rõ ràng hơn trong việc mở cửa, tín hiệu khởi động tích cực từ các dự án cao tốc Bắc Nam kích thích dòng tiền vào các nhóm cổ phiếu hưởng lợi (nguyên vật liệu, thủy sản,..). Báo cáo lạm phát ở châu Âu, và Mỹ đang giảm đi đáng kể, tạo kỳ vọng về một chính sách tiền tệ bớt diều hâu hơn trong thời gian tới. Điều này cũng hàm ý rằng Ngân hàng nhà nước sẽ có nhiều dư địa để điều tiết chính sách tiền tệ theo hướng ưu tiên ổn định lãi suất, hỗ trợ nền kinh tế và các lĩnh vực kinh doanh đang gặp khó khăn.

Thực tế cho thấy, bên cạnh những yếu tố thúc đẩy diễn biến của VN-Index trong tháng 1 thì dòng vốn nước ngoài đổ vào thị trường chứng khoán Việt Nam đã tăng trở lại từ tháng 11 năm ngoái đến tháng 1 năm nay, một phần do định giá thị trường xuống mức thấp nhất trong khoảng 10 năm qua với mức P/E dưới 10x. Cụ thể, các nhà đầu tư nước ngoài đã mua 1,3 tỷ USD cổ phiếu từ tháng 11 năm ngoái đến tháng 1/2023, bao gồm 179 triệu USD chỉ riêng trong tháng 1 vừa qua.

Và tiếp đến là ba cổ phiếu niêm yết của Vingroup (VIC, VRE, VHM) nằm trong danh sách 10 cổ phiếu được khối ngoại rót tiền nhiều nhất trong tháng 1, chiếm khoảng 1% điểm trong mức tăng 10,3% của VNI trong tháng 1. Cổ phiếu được các nhà đầu tư nước ngoài đổ tiền nhiều nhất trong tháng 1 là nhà sản xuất thép Hòa Phát (HPG), có lẽ với hy vọng rằng việc Trung Quốc mở cửa trở lại cũng sẽ phục hồi ngành xây dựng bất động sản ở quốc gia này, cũng như với hy vọng rằng Chính phủ Việt Nam sẽ thực hiện các kế hoạch đầy tham vọng nhằm tăng chi tiêu xây dựng cơ sở hạ tầng lên 50% trong năm nay (lên khoảng 30 tỷ USD). Do đó, cổ phiếu này đã tăng gần 23% trong tháng 1, trở thành một trong những cổ phiếu đóng góp lớn nhất vào mức tăng của VN-Index, mặc dù cổ phiếu này chiếm tỷ trọng chỉ khoảng 3% trong VNI.

Cuối cùng, theo ông Michael Kokalari, sự sụt giảm nhẹ về giá trị của Đô la Mỹ/Chỉ số DXY đã giúp thúc đẩy thị trường chứng khoán mới nổi ở Châu Á vào tháng 1 (và dẫn đến sự tăng giá gần 1% của đồng Việt Nam trong cùng tháng), đây cũng là một yếu tố giúp VN-Index tăng điểm trong tháng trước. Tuy nhiên, mức tăng 10% của Việt Nam vượt xa mức tăng trung bình 4% trên thị trường chứng khoán của các thị trường mới nổi ở Châu Á khác (Thái Lan/Indonesia/Malaysia/Philippines), một phần do mức giảm của thị trường chứng khoán Việt Nam năm ngoái lớn hơn nhiều so với các nước cùng trong khu vực kể trên (-33% so với -8%).

Cả năm có lạc quan?

Trong cả năm 2023, ông Michael Kokalar dự báo: Chúng tôi vẫn lạc quan một cách thận trọng rằng thị trường Việt Nam sẽ còn tăng cao hơn nữa vào năm 2023, ngay cả sau khi đã có một khởi đầu thuận lợi. Chúng tôi cũng tin rằng mặc dù nhiều cổ phiếu đã thúc đẩy thị trường tăng cao hơn trong tháng 1 sẽ hoạt động tốt trong năm nay, phần lớn lực đẩy cho thị trường sẽ đến từ các cổ phiếu không tăng quá mạnh trong tháng 1, đồng thời các cổ phiếu vốn hóa trung bình và nhỏ sẽ rất hấp dẫn trong 12 tháng tới.

Trong khi đó, nhóm phân tích của VDSC lại thận trọng hơn. Theo đó, VDSC kỳ vọng xu hướng chủ đạo của thị trường sẽ đi ngang trong phần lớn thời gian của nửa đầu năm do chưa có nhiều động lực hỗ trợ, trong khi cũng không có các rủi ro đáng kể nào. Do đó, việc VN Index đã tăng 10,3% trong tháng 1 sẽ làm hạn chế dư địa tăng giá trong tháng 2/2023.

Trên thực tế, phiên giảm mạnh đầu tháng với thanh khoản cao đã kết thúc xu hướng phục hồi ngắn hạn. Cùng với đó, việc thị trường điều chỉnh là cần thiết để thu hút dòng tiền trong bối cảnh chưa có động lực mới từ các yếu tố cơ bản. “Trong kịch bản cơ sở, chúng tôi kỳ vọng VNIndex sẽ dao động trong khoảng 1010- 1100”- VDSC dự báo.

Các cơ sở để VDSC đưa ra dự báo gồm: Các yếu tố cơ bản thiếu vắng động lực hỗ trợ mới. Theo đó, chính sách tiền tệ của FED diễn ra đúng với dự báo và việc FED cùng các Ngân hàng Trung ương khác tăng lãi suất đúng như dự đoán đã không tạo ra nhiều thay đổi lớn lên tâm lý thị trường.

Bên cạnh đó, lợi nhuận quý IV/2022 đang kém hơn so với kỳ vọng. Theo thống kê dữ liệu 370 doanh nghiệp thuộc sàn HOSE, xu hướng chung ở hầu hết các ngành là tăng trưởng bắt đầu giảm tốc trong quý IV/2022. Tổng doanh thu (bao gồm tổng thu nhập hoạt động đối với ngành Ngân hàng) chỉ tăng 7%, trong khi lợi nhuận sau thuế cho cổ đông công ty mẹ giảm 27%. Tính chung cả năm, tăng trưởng doanh thu và lợi nhuận sau thuế lần bị kéo lùi về mức 17% và 6%. “Trong khi thị trường vẫn đang “tiêu hóa” những dữ liệu kết quả kinh doanh quý IV/2022 kém khả quan, khoảng trống thông tin về kết quả kinh doanh phía trước (cho tới khi mùa ĐHCĐ và kết quả kinh doanh quý I/2023 lần lượt diễn ra) cũng khiến rủi ro điều chỉnh của thị trường cao hơn trong tháng 2 này”- chuyên gia VDSC phân tích.