"Khách sộp" Mitsubishi tăng mạnh nhập khẩu phốt pho vàng từ Hóa chất Đức Giang (DGC)

Trong thời gian qua, Tập đoàn Hóa chất Đức Giang (mã cổ phiếu DGC) đã chủ động duy trì giá xuất khẩu phốt pho vàng ở vùng giá thấp nhằm kích cầu. Với sự tăng tốc trở lại của ngành công nghiệp bán dẫn, giá phốt pho vàng dự kiến sẽ dần tăng trở lại vùng 100 triệu đồng/tấn.

Lũy kế 9 tháng đầu năm nay, Tập đoàn Hóa chất Đức Giang (mã cổ phiếu DGC - sàn HoSE) ghi nhận doanh thu đạt 7.447 tỷ đồng, tăng nhẹ so cùng kỳ năm 2023. Tuy nhiên, lợi nhuận sau thuế giảm 7%, còn 2.322 tỷ đồng. Qua đó, hoàn thành 73% kế hoạch doanh thu và 75% kế hoạch lợi nhuận cả năm nay.

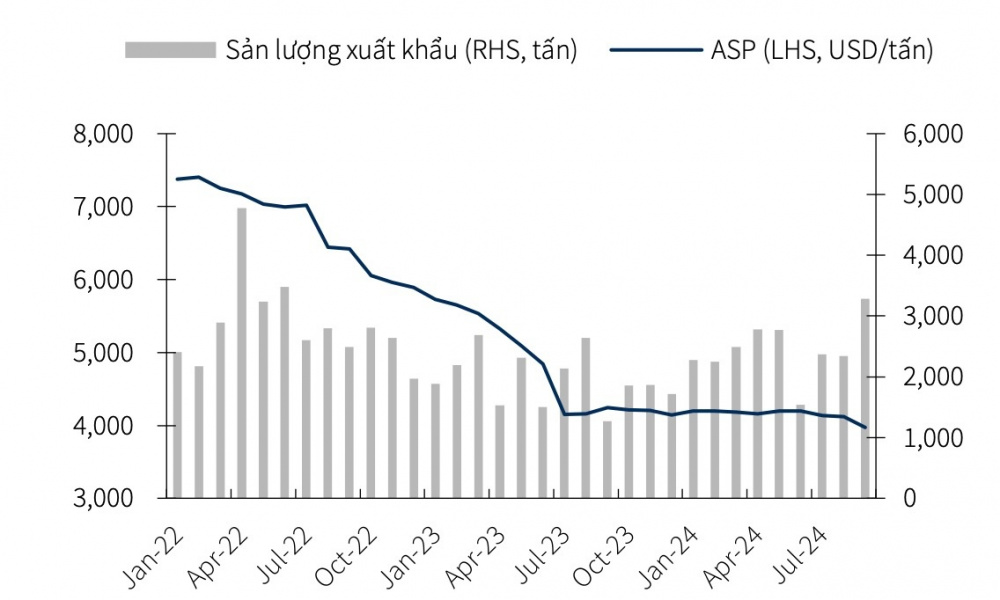

Trong đó, giá phốt pho vàng - một trong những sản phẩm chủ lực của Hóa chất Đức Giang trong khoảng 1 năm trở lại đây đang được duy tri ổn định ở vùng thấp, đạt trung bình 93 - 98 triệu đồng/tấn. Tính riêng quý 3/2024, giá phốt pho vàng của tập đoàn này đạt trung bình 93,2 triệu đồng/tấn, giảm 5% so với cùng kỳ năm ngoái.

Chứng khoán KB Securities Vietnam (KBSV) nhận định, động thái trên của Hóa chất Đức Giang là nhằm kích cấu tiêu thụ và duy trì nguồn doanh thu ổn định. Chiến lược này đã phát huy tác dụng khi đơn hàng đang tăng trở lại và giá phốt pho vàng đã tạo đáy xong.

Tương quan giữa giá và sản lượng phốt pho vàng xuất khẩu của Hóa chất Đức Giang. (Nguồn: Hóa chất Đức Giang, Chứng khoán KBSV)

Nổi bật, sản lượng bán phốt pho vàng cho Mitsubishi (Nhật Bản) trong 9 tháng đầu năm nay đã tăng 20% so với cùng kỳ năm 2023. Mitsubishi hiện chiếm đến 67% doanh thu xuất khẩu phốt pho vàng của Hóa chất Đức Giang.

Theo cập nhật gần nhất của Tổ chức Thống kê Thương mại Chất bán dẫn Thế giới (World Semiconductor Trade Statistics, WSTS) tăng trưởng thị trường bán dẫn trong năm 2025 tại Nhật Bản sẽ ở mức 9,3% và tại khu vực châu Á - Thái Bình Dương (APAC) nói chung là 12,3%.

Điều này sẽ tạo động lực thúc đẩy giá bán phốt pho vàng của Hóa chất Đức Giang hồi phục về vùng trung bình 100 triệu đồng/tấn trong năm 2025, tăng 4% so với năm 2024. Đồng thời, sản lượng tiêu thụ phốt pho vàng của tập đoàn này dự kiến tăng trưởng 12%.

Trong trung hạn, biên lãi gộp của mảng hóa chất phốt pho công nghiệp của Hóa chất Đức Giang sẽ chịu ảnh hưởng do chi phí giá điện (chiếm 25% giá vốn hàng bán) ước tính tăng trung bình 3%/năm.

Khối lượng giao dịch và xu hướng giá cổ phiếu DGC của Hóa chất Đức Giang từ đầu năm 2024 đến nay. (Nguồn: TradingView)

Xem thêm: "Hóa chất Đức Giang (DGC) hưởng lợi từ nhu cầu chất bán dẫn toàn cầu tăng tốc" trên Tạp chí Công Thương tại đây.

Tuy nhiên, Chứng khoán KBSV nhận định Hóa chất Đức Giang có thể duy trì biên lãi gộp của mảng này ở mức khoảng 37% nhờ nhu cầu tiêu thụ trên toàn cầu hồi phục, trong khi nguồn cung vẫn bị siết chặt, tạo điều kiện cho việc chuyển một phần chi phí tăng thêm sang phía người mua.

Đồng thời, Hóa chất Đức Giang đang mở rộng Khai trường 25 tại Lào Cai nhằm tăng tỷ lệ quặng apatit tự khai thác, từ đó tiết giảm chi phí sản xuất và mở rộng biên lợi nhuận.

Chi phí quặng hiện đang chiếm khoảng 60% tổng chi phí nguyên vật liệu sản xuất của Hóa chất Đức Giang. Nếu kế hoạch trên được triển khai thành công, tỷ lệ quặng tự khai thác của tập đoàn này sẽ tăng từ mức 80% hiện nay lên 90% vào năm 2025.

Dựa trên điều kiện kinh doanh hiện tại, Chứng khoán KBSV dự báo, năm nay, Hóa chất Đức Giang sẽ ghi nhận tổng doanh thu là 10.471 tỷ đồng, tăng 7% so với năm 2023; trong đó, mảng hoá chất phốt pho công nghiệp dự kiến tăng trưởng 4%, đem về 6.094 tỷ đồng. Qua đó, lợi nhuận sau thuế ước đạt 3.304 tỷ đồng, nhích tăng 2% so với năm 2023.