Giá thép có thể giảm nhẹ trong quý 4, biên lãi gộp ngành thép chịu sức ép từ chi phí tăng

Giá thép tại thị trường trong nước được nhận định chịu áp lực giảm nhẹ trong quý 4 này khi nhu cầu nội địa vẫn yếu, hoạt động xuất khẩu giảm tốc, và sự cạnh tranh từ thép Trung Quốc.

Sản lượng tiêu thụ thép nội địa (bên trái) và sản lượng xuất khẩu thép (bên phải) qua các tháng. (Nguồn: BSC Equity Research tổng hợp)

Trong quý 3/2023, tổng sản lượng tiêu thụ thép của ngành thép Việt Nam ước đạt 6 triệu tấn, đi ngang so với quý 2/2023. So với quý 3/2022 thì sản lượng tiêu thụ thép đã tăng 6%, chủ yếu nhờ hiệu ứng mức nền thấp của năm 2022 và xuất khẩu thép tăng mạnh 73% so với cùng kỳ năm 2022.

Tuy nhiên, bước sang quý 4/2023, BSC Equity Research nhận định triển vọng ngành thép vẫn ở mức ảm đạm. Cụ thể, nhu cầu thép tại thị trường nội địa sẽ vẫn ở mức yếu khi thị trường tổng thể chung chưa ghi nhận tín hiệu hồi phục trong quý 3/2023. Nhu cầu yếu còn được phản ánh qua việc các doanh nghiệp thép rất hạn chế khả năng tăng giá thép, mặc dù chi phí sản xuất đã tăng lên. Đồng thời, các nhà máy vẫn buộc phải đẩy kênh xuất khẩu, để bù đắp cho kênh nội địa.

Đáng chú ý, BSC Equity Research nhận định, sản lượng xuất khẩu thép của Việt Nam đã đạt đỉnh trong tháng 7 - tháng 8 vừa qua và sẽ giảm dần trong quý 4/2023. Theo BSC Equity Research, tình trạng thiếu thép tại các thị trường xuất khẩu trọng điểm của ngành thép Việt Nam là Mỹ và EU chỉ mang tính thời vụ. Với việc nhu cầu tiêu thụ vẫn yếu, thì xu hướng nhập khẩu từ EU, Mỹ giảm dần về cuối năm là điều tất yếu.

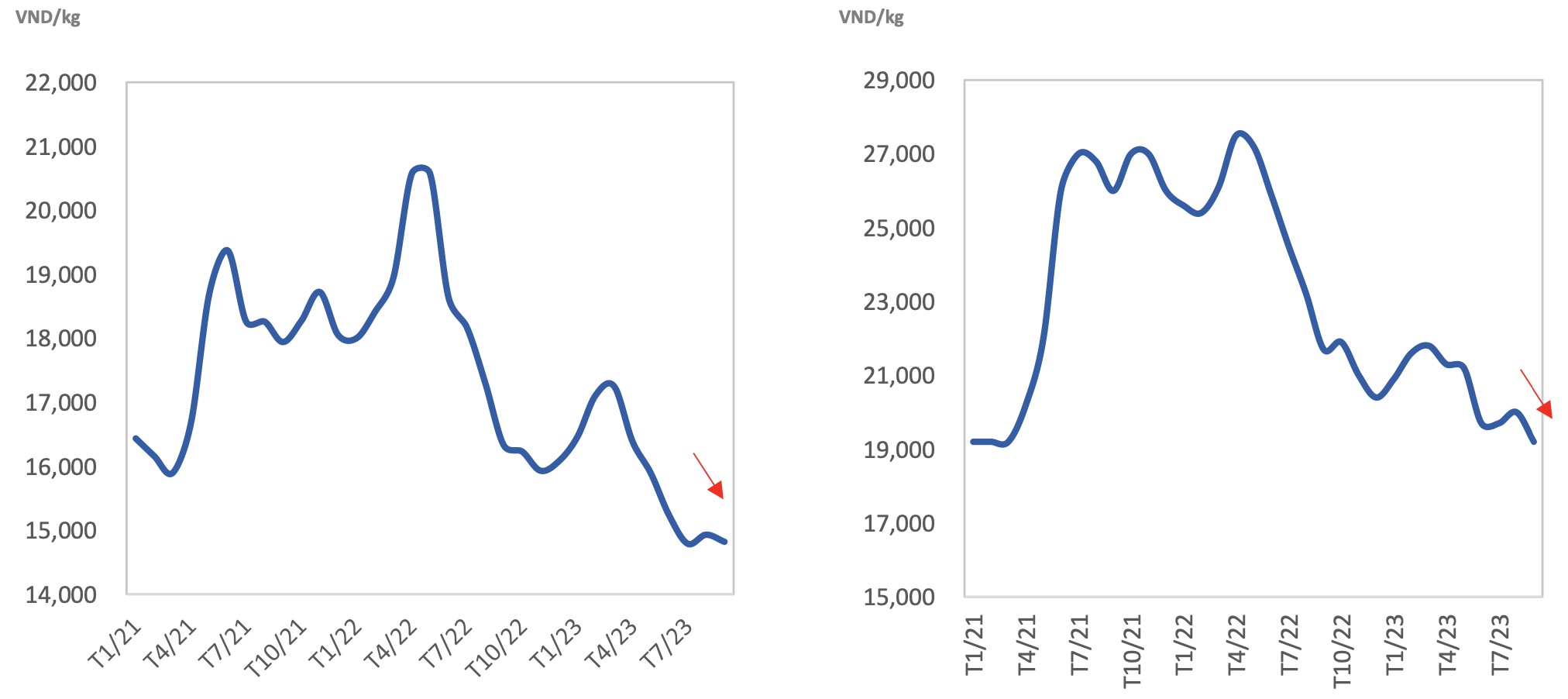

Về triển vọng giá thép, BSC Equity Research đánh giá, giá thép trong nước vẫn đang trong xu hướng giảm kể từ tháng 4/2023 do nhu cầu tiêu thụ nội địa yếu và chịu sự cạnh tranh từ thép Trung Quốc. Sang quý 4/2023, giá thép thế giới được kỳ vọng sẽ đi ngang do thị trường đã về vùng cân bằng cung – cầu.

Giá thép nội địa được dự báo sẽ chịu áp lực giảm nhẹ do ba yếu tố chính: cầu nội địa vẫn yếu, kênh xuất khẩu yếu dần về cuối năm, và rủi ro cạnh tranh cao đối với thép Trung Quốc.

Diễn biến giá thép xây dựng (bên trái) và giá thép ống (bên phải) trên thị trường nội địa trong giai đoạn vừa qua. (Nguồn: BSC Equity Research tổng hợp)

Theo dõi giá thép hàng ngày trên Tạp chí Công Thương tại đây.

Trong quý 3/2023, lượng thép từ Trung Quốc được nhập khẩu về Việt Nam đã tăng mạnh 52% so với cùng kỳ năm trước do giá thép Trung Quốc ở mức cạnh tranh. Trong trường hợp nền kinh tế Trung Quốc phục hồi chậm, các nhà máy thép Trung Quốc vẫn sẽ có xu hướng đẩy xuất khẩu thép sang các thị trường lân cận, trong đó có Việt Nam.

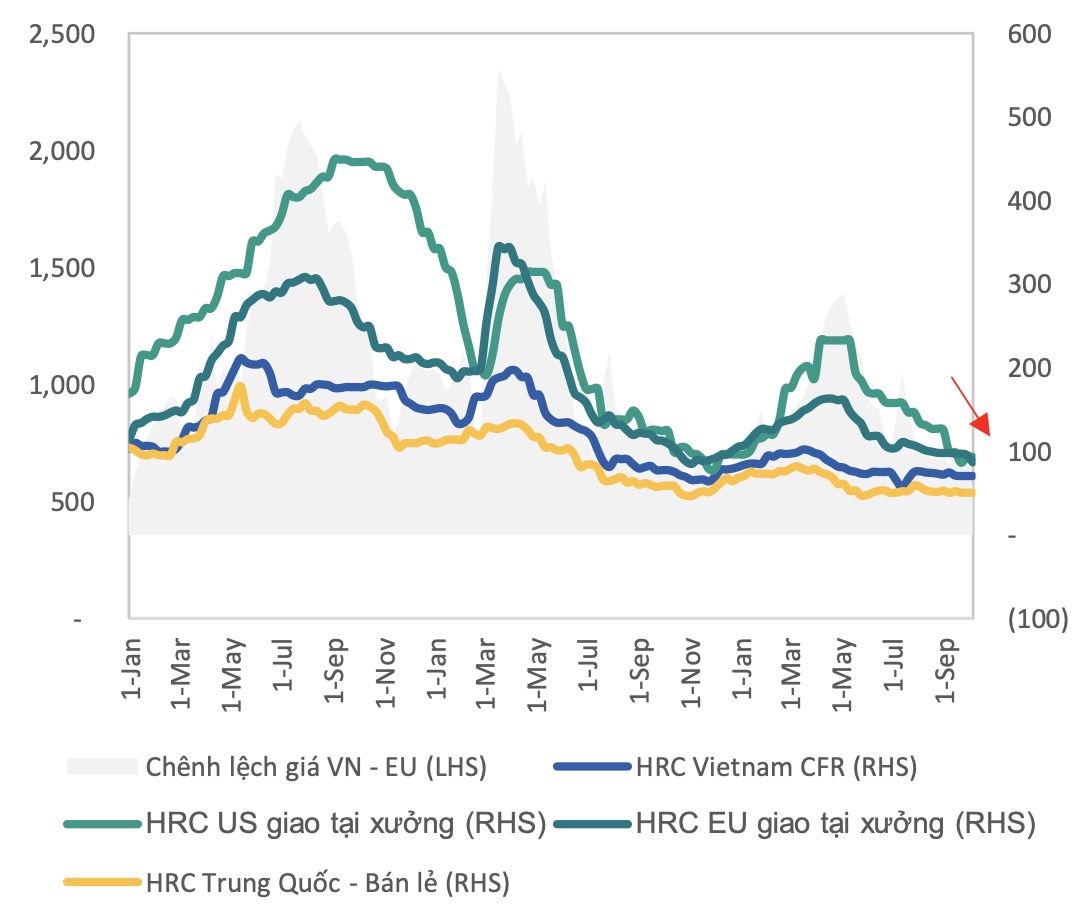

Theo chia sẻ của Tập đoàn Hoà Phát, giá thép cuộn cán nóng (HRC) và thép cây trung bình tại Trung Quốc thấp hơn khoảng 6%-10% so với giá trung bình của Việt Nam do có khả năng nhập khẩu than từ Nga với giá tốt hơn.

Tuy nhiên, Tập đoàn Hoà Phát cho biết, sự cạnh tranh từ Trung Quốc chưa phải là mối lo ngại lớn đối với tập đoàn này vì chi phí vận chuyển và thuế tự vệ đối với thép xây dựng tiếp tục bù đắp cho giá thép Trung Quốc thấp hơn. Ngoài ra, HRC từ Việt Nam cũng thường được ưa chuộng hơn thép từ Trung Quốc để sản xuất các sản phẩm xuất khẩu sang các thị trường phát triển như Mỹ do mức thuế cao đối với thép có xuất xứ Trung Quốc.

Diễn biến giá HRC trong giai đoạn vừa qua. (Nguồn: BSC Equity Research tổng hợp)

Xem thêm: "Tiêu thụ thép của Hoà Phát lên cao nhất 16 tháng, định giá cổ phiếu HPG liệu đã hấp dẫn?" trên Tạp chí Công Thương tại đây.

Ngoài ra, BSC Equity Research lưu ý, ngành thép Việt Nam có thể đối mặt với các biện pháp phòng vệ thương mại của một số quốc gia khi sản lượng xuất khẩu tăng mạnh trong thời gian qua trong khi ngành thép tại nhiều nước nhập khẩu cũng đang gặp khó khăn. Hiện một số quốc gia như Ấn Độ, Malaysia… đã đưa ra biện pháp phòng vệ nhằm bảo vệ ngành thép nội địa.

Từ các yếu tố trên, BSC Equity Research nhận định biên lợi nhuận gộp của các doanh nghiệp thép đang niêm yết trên thị trường chứng khoán Việt Nam sẽ chịu áp lực giảm khi chi phí đầu vào cao, sản lượng tiêu thụ nội địa chưa cải thiện, và sản lượng xuất khẩu suy giảm.

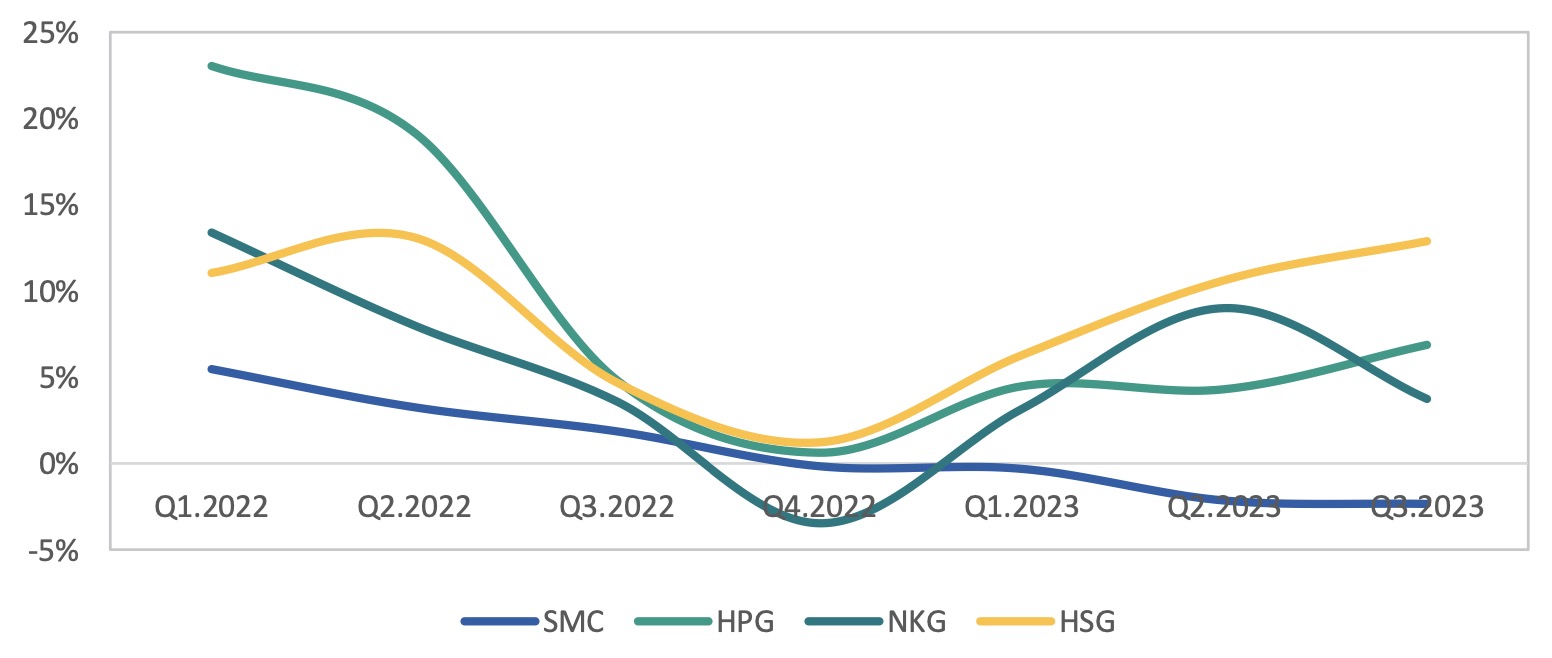

Diễn biến biên lợi nhuận gộp qua các quý của một số doanh nghiệp thép niêm yết trên thị trường chứng khoán. (Nguồn: BSC Equity Research tổng hợp)

Nhìn lại quý 3/2023, biên lợi nhuận gộp của các doanh nghiệp thép đã có sự phân hoá. Biên lợi nhuận gộp của Công ty Cổ phần Tập đoàn Hoà Phát (mã cổ phiếu HPG) và Công ty Cổ phần Tập đoàn Hoa Sen (mã cổ phiếu HSG) đã tăng từ 2,3-2,5 điểm phần trăm so với quý 2/2023, nhờ giá nguyên vật liệu đầu vào đã giảm mạnh vào cuối quý 2/2023 - cơ sở để hai doanh nghiệp này có giá vốn tốt hơn, trong khi sản lượng xuất khẩu ở mức cao. Ngược lại, biên lợi nhuận gộp của Công ty Cổ phần Thép Nam Kim (mã cổ phiếu NKG) đã giảm 5 điểm phần trăm so với 2/2023, chủ yếu do giá xuất khẩu giảm.