Dự báo lãi suất huy động, lãi suất cho vay năm 2025

Chứng khoán VCBS dự báo, mặt bằng lãi suất huy động tiếp tục xu hướng tăng nhẹ trong giai đoạn cuối năm 2024 và đi ngang trong năm 2025 do chịu tác động từ nhiều yếu tố. Trong khi đó, lãi suất cho vay đi ngang và duy trì mức thấp.

Công ty chứng khoán VCBS mới đây đã có báo cáo phân tích về ngành ngân hàng năm 2025. Theo dự báo của nhóm phân tích, tốc độ tăng lãi suất huy động sẽ tăng theo hướng nhích dần đều nhưng vẫn ở mặt bằng thấp so với giai đoạn trước Covid19.

Theo đó, mặt bằng lãi suất huy động tiếp tục xu hướng tăng nhẹ trong giai đoạn cuối năm 2024 do nhiều yếu tố.

Thứ nhất, áp lực về tỷ giá và lạm phát vẫn hiện hữu. Lạm phát dự kiến gia tăng do biến động giá hàng hóa dưới tác động của căng thẳng địa chính trị, trong khi áp lực chênh lệch tỷ giá USD/VND có thể tiếp diễn khi đồng USD được dự báo duy trì sức mạnh vào năm 2025.

Thứ hai, mặt bằng lãi suất huy động chịu áp lực điều chỉnh để thu hẹp chênh lệch giữa số dư tiền gửi và dư nợ tín dụng trên toàn hệ thống. Đồng thời, việc tăng lãi suất nhằm gia tăng sức cạnh tranh của kênh tiền gửi tiết kiệm so với lợi suất của các kênh đầu tư khác trên thị trường.

Thứ ba, nhằm đảm bảo thanh khoản và đáp ứng nhu cầu tín dụng, nhiều ngân hàng buộc phải tăng cường huy động vốn để cân đối dòng tiền và đảm bảo các chỉ số an toàn tài chính. Điều này đặc biệt quan trọng với các ngân hàng đã chạm ngưỡng tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR), dẫn đến nhu cầu huy động vốn để giảm thiểu rủi ro thanh khoản. Bên cạnh đó, nhu cầu tín dụng vào cuối năm có xu hướng tăng mạnh, nhất là trong lĩnh vực bất động sản và xây dựng.

Trước đó, tại báo cáo thị trường tiền tệ từ Khối Nghiên cứu, Công ty Cổ phần Chứng khoán MB (MBS Research) cho biết, lãi suất huy động có khả năng sẽ tăng khoảng 20 điểm cơ bản (bps) vào cuối năm nay, do nhu cầu tín dụng gia tăng nhanh chóng trong khi tăng trưởng huy động vốn lại chậm hơn. Sự chênh lệch này đòi hỏi các ngân hàng phải nỗ lực thu hút vốn mới để đảm bảo thanh khoản ổn định. Thực tế cho thấy, lãi suất liên ngân hàng đã tăng từ mức 2,7% vào giữa tháng 10 lên 3,8% vào cuối tháng, biểu hiện rõ nét của tình trạng thiếu hụt thanh khoản trong hệ thống.

Năm 2025, các chuyên gia của VCBS dự báo lãi suất huy động được kỳ vọng sẽ đi ngang với sự hỗ trợ từ Ngân hàng Nhà nước (NHNN). Cụ thể, NHNN đặt mục tiêu thúc đẩy tín dụng, theo dõi chặt chẽ diễn biến thị trường trong và ngoài nước, đồng thời sẵn sàng hỗ trợ thanh khoản để các tổ chức tín dụng cung ứng tín dụng cho nền kinh tế một cách ổn định.

Do đó, VCBS kỳ vọng tốc độ tăng lãi suất huy động sẽ tăng theo hướng nhích dần đều nhưng vẫn ở mặt bằng thấp so với giai đoạn trước Covid-19, VCBS dự báo mức LSHĐ sẽ tăng nhẹ từ 20-30 điểm ở các kỳ hạn trung và dài hạn cho giai đoạn cuối năm 2024 và đi ngang trong năm 2025.

Tuy vậy, xu hướng tăng lãi suất huy động sẽ có sự phân hóa giữa các nhóm ngân hàng. Đối với nhóm ngân hàng quốc doanh, LSHĐ được kỳ vọng duy trì ổn định để hỗ trợ nền kinh tế. Trong khi đó, nhóm ngân hàng thương mại cổ phần tư nhân có thể tăng nhẹ lãi suất huy động nhằm đẩy mạnh huy động vốn, đặc biệt là những ngân hàng phụ thuộc lớn vào tiền gửi khách hàng và có cơ cấu huy động vốn kém linh hoạt.

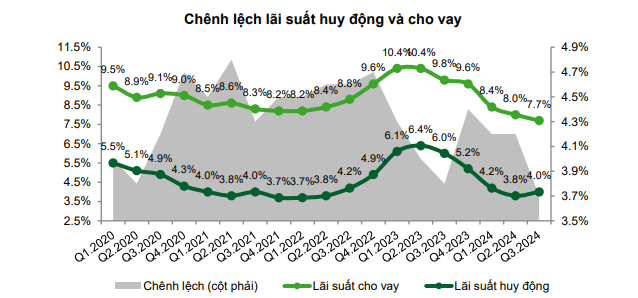

Nguồn: VCBS.

Đối với lãi suất cho vay, VCBS dự báo mặt bằng lãi suất đi ngang và duy trì ở mức thấp cho giai đoạn cuối 2024 – năm 2025 theo định hướng hỗ trợ nền kinh tế.

Theo VCBS, việc lãi suất huy động tăng nhẹ sẽ tạo áp lực nhất định lên lãi suất cho vay. Tuy nhiên, room tín dụng dồi dào trong thời gian qua làm tăng cạnh tranh tăng trưởng tín dụng giữa các ngân hàng và giúp duy trì mặt bằng lãi suất cho vay ở mức thấp.

Trong ngắn hạn, lãi suất cho vay sẽ có sự phân hóa rõ rệt giữa các nhóm ngành. Cụ thể, lãi suất cho vay đối với nhóm ngành thuộc lĩnh vực ưu tiên như nông nghiệp, xuất khẩu, …theo các chương trình ưu đãi về lãi suất, dẫn đến lãi suất có thể tiếp tục giảm nhẹ. Trong khi đó, lãi suất ở nhóm ngành có mức độ hồi phục nhanh hơn và rủi ro hơn như bất động sản và xây dựng sẽ điều chỉnh tăng theo đà tăng của lãi suất huy động.