Dự báo giá ure Trung Đông tăng 6%, loạt quốc gia tiêu thụ lớn chuẩn bị đấu thầu mua hàng

Dự kiến thị trường phân ure thế giới sẽ sôi động hơn từ nửa sau năm 2024 khi các nhà tiêu thụ lớn gồm Trung Quốc, Ấn Độ, Mỹ, Brazil và châu Âu đồng loạt quay trở lại đấu thầu để đảm bảo nguồn cung phân bón cho giai đoạn cao điểm gieo hạt vụ Hè -Thu sắp tới.

Nguồn cung ure thế giới tiếp tục bị thắt chặt

Nguồn cung ure trên toàn cầu tiếp tục bị thắt chặt khi Nga và Trung Quốc hạn chế xuất khẩu phân bón.

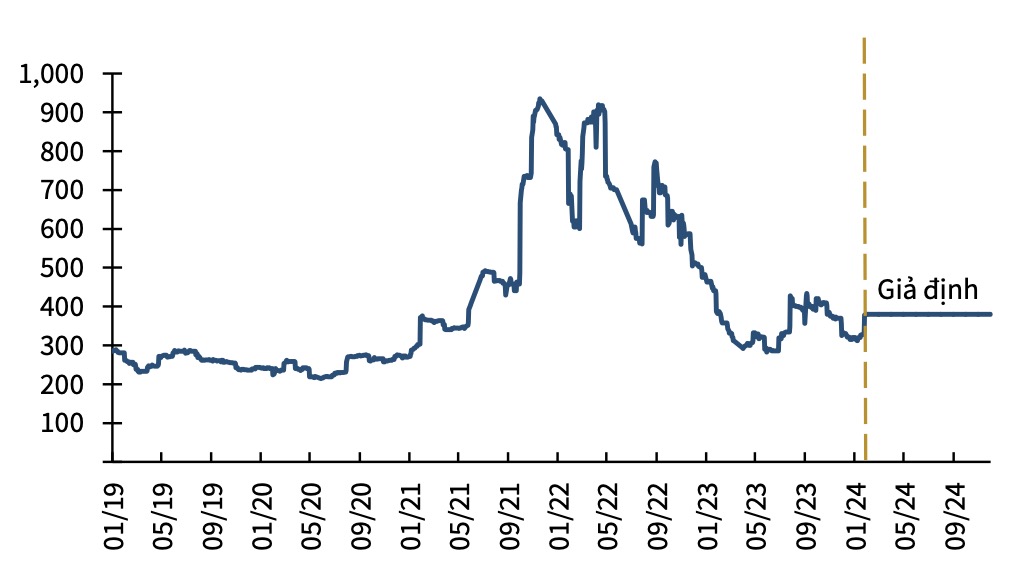

Trong năm 2023, giá ure thế giới đã suy giảm mạnh so với mức nền cao của năm 2022; điển hình, giá ure tại Trung Đông đã giảm tới 48%, chỉ còn trung bình 358 USD/tấn. Nguyên nhân chủ yếu do nhu cầu tiêu thụ giảm sâu khi giá bán neo ở mức quá cao trong thời gian dài; đồng thời, sản lượng tại khu vực châu Âu tăng mạnh trở lại khi giá khí thiên nhiên đầu vào “hạ nhiệt”.

Đáng chú ý, thị trường đã có dấu hiệu hồi phục từ giữa năm 2023 nhưng đến quý 4/2023 lại quay trở lại trạng thái trầm lắng do Brazil mất mùa, trong khi Ấn Độ đã đảm bảo đủ nguồn cung ure cho vụ Đông.

Bước sang năm 2024, nhiều tổ chức dự báo giá ure lẫn nhu cầu sẽ hồi phục nhẹ. Trong đó, dự kiến nguồn cung sẽ tiếp tục bị thắt chặt khi Nga kéo dài việc hạn chế xuất khẩu phân bón đến tháng 5/2024. Đồng thời, Trung Quốc tiếp tục hạn chế xuất khẩu ure để đảm bảo nguồn cung và ổn định giá trên thị trường nội địa. Nga và Trung Quốc là hai quốc gia sản xuất và xuất khẩu phân bón lớn nhất thế giới hiện nay.

Tại khu vực Trung Đông, Chính phủ Ai Cập vẫn duy trì vô thời hạn việc giảm 30% lượng khí cho sản xuất phân ure. Trong năm 2023, Ai Cập chiếm 8% sản lượng xuất khẩu ure toàn cầu.

Đáng chú ý, Cơ quan Năng lượng Quốc tế (IEA) hiện dự báo nhu cầu tiêu thụ khí thiên nhiên toàn cầu năm 2024 tăng 2,5% so với năm 2023 do mùa Đông sẽ lạnh hơn đáng kể khi năm 2023 đã ấm bất thường. Đồng thời, nhu cầu tiêu thụ điện tại châu Á, Bắc Mỹ và Trung Đông dự kiến sẽ tăng lên khi các hoạt động kinh tế dần hồi phục, kéo theo nhu cầu sử dụng khí.

Trong khi đó, nguồn cung khí thiên nhiên trên toàn cầu sẽ tăng trưởng thấp do tiến độ hàn thành của loạt nhà máy LNG mới bị chậm trễ, còn các nhà máy hiện tại lại đối mặt với tình trạng suy giảm nguồn khí đầu vào.

Đồng quan điểm với IEA, Cơ quan Quản lý Thông tin Năng lượng Mỹ (EIA) hiện dự báo giá khí thiên nhiên tại Bắc Mỹ năm nay sẽ tăng khoảng 4%. Giá khí neo cao sẽ khiến các nhà sản xuất ure, đặc biệt là tại châu Âu, phải hạn chế công suất.

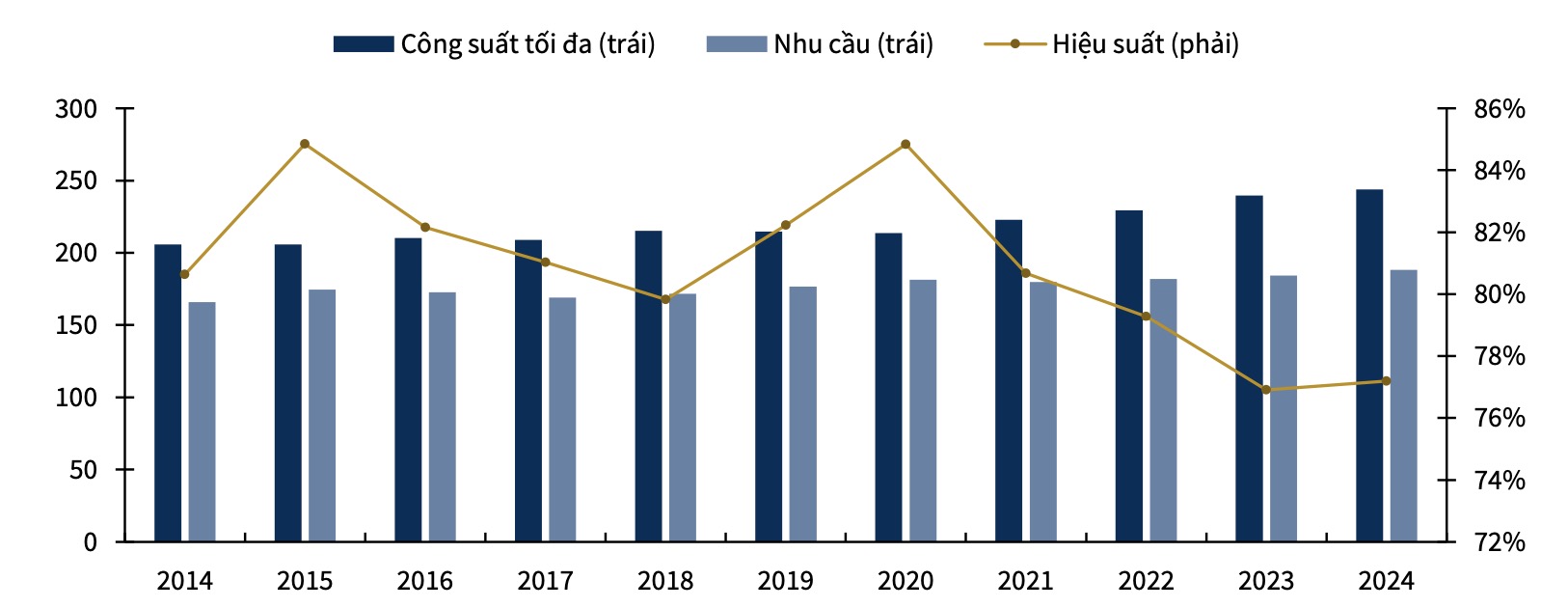

Theo kịch bản cơ sở của Green Markets (Bloomberg), tổng công suất ure tối đa trên toàn cầu năm nay chỉ tăng trưởng 1,8%.

Dự báo giá ure Trung Đông sẽ tăng hơn 6% trong năm nay

Về phía nhu cầu sử dụng, Hiệp hội Phân bón Quốc tế (IFA) hiện dự báo tiêu thụ phân bón trên toàn cầu năm nay sẽ tăng 4% so với năm 2023, đạt 192,5 triệu tấn.

Thậm chí, Ngân hàng Rabobank (Hà Lan) lạc quan dự báo tăng trưởng nhu cầu tiêu thụ phân bón có thể sẽ đạt tới 5% khi giá phân bón đã ở mức thấp đáng kể.

Các yếu tố như bất ổn địa chính trị và điều kiện thời tiết cực đoan đã khiến giá loạt mặt hàng nông sản chủ chốt, gồm gạo, lúa mì, ngô hiện vẫn neo cao so với mức trung bình 10 năm trở lại đây.

Diễn biến giá ure Trung Đông và dự báo cho năm 2024 (USD/tấn). (Nguồn: Bloomberg, KBSV)

Xem thêm: "Lãi ròng của Đạm Cà Mau (DCM) có thể tăng 126% nhờ thương vụ M&A và giá phân bón hồi phục" trên Tạp chí Công Thương tại đây.

Trong khi đó, theo dự báo của Viện Nghiên cứu Quốc tế về Khí hậu (IRI), hiện tượng El Nino có sẽ suy yếu dần sau nửa đầu năm nay, sau đó sẽ dần chuyển sang giai đoạn trung tính và có xác suất cao sẽ chuyển sang giai đoạn La Nina giữa tháng 7 và tháng 9/2024.

Tình hình thời tiết thuận lợi hơn sẽ thúc đẩy hoạt động gieo trồng trên toàn cầu từ nửa sau năm nay. Đồng thời, các nhà tiêu thụ lớn như Trung Quốc, Ấn Độ, Mỹ, Brazil và châu Âu đồng loạt quay trở lại đấu thầu trong nửa sau năm nay để đảm bảo nguồn cung phân bón cho giai đoạn cao điểm gieo hạt vụ Hè -Thu sắp tới.

Nhu cầu tăng trong khi nguồn cung bị thắt chặt hơn sẽ thúc đẩy giá ure hồi phục. Hiện hãng chứng khoán KB Securities Vietnam (KBSV) dự báo giá ure hạt đục Trung Đông trong năm nay sẽ tăng 6,1% so với năm 2023, đạt 380 USD/tấn; qua đó, dẫn dắt sự phục hồi của giá ure tại các khu vực khác trên toàn cầu.