Dự báo GDP quý III tăng mạnh, thêm điểm cộng cho cổ phiếu ngân hàng

GDP năm 2022 tăng trưởng tích cực sẽ là điểm cộng cho Việt Nam trong mở rộng đầu tư, thu hút các nguồn lực mới. Trên TTCK, nhóm cổ phiếu ngành ngân hàng - ngành “huyết mạch” trong nền kinh tế, được dự báo sẽ có sức bật đáng kể cho giai đoạn 6 tháng cuối năm 2022.

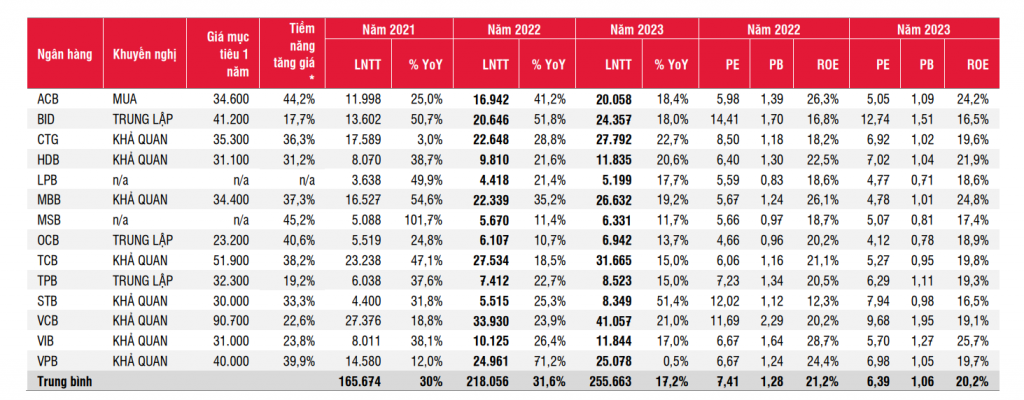

Tính đến nay, các cổ phiếu ngân hàng đã giảm 6% - 40% so với đầu năm. Trong báo cáo công bố ngày 27/7/2022, SSI Research đánh giá tổng quan ngành ngân hàng và chỉ ra cơ hội đầu tư dài hạn vào ACB/VCB - những ngân hàng có hoạt động cho vay thận trọng và tỷ trọng dư nợ đối với lĩnh vực bất động sản cũng như trái phiếu doanh nghiệp ở mức tương đối thấp. Cùng với đó, MBB và STB có thể phù hợp với các cơ hội giao dịch ngắn hạn.

SSI nhận định, các ngân hàng lớn như VCB, BID, ACB, TCB và MBB đã chuẩn bị bộ đệm rủi ro tín dụng tương đối vững chắc

Mặc dù tỷ lệ hình thành nợ xấu được dự báo tăng trong nửa cuối năm 2022, do các khoản vay tái cơ cấu hết thời hạn cơ cấu, nhưng SSI nhận định, các ngân hàng lớn (VCB, BID, ACB, MBB và TCB) đã chuẩn bị cho tình huống này với bộ đệm rủi ro tín dụng tương đối vững chắc. Tính đến hết tháng 3/2022, MBB là ngân hàng có tăng trưởng tín dụng và tiền gửi so với cùng kỳ tăng cao nhất ngành ngân hàng.

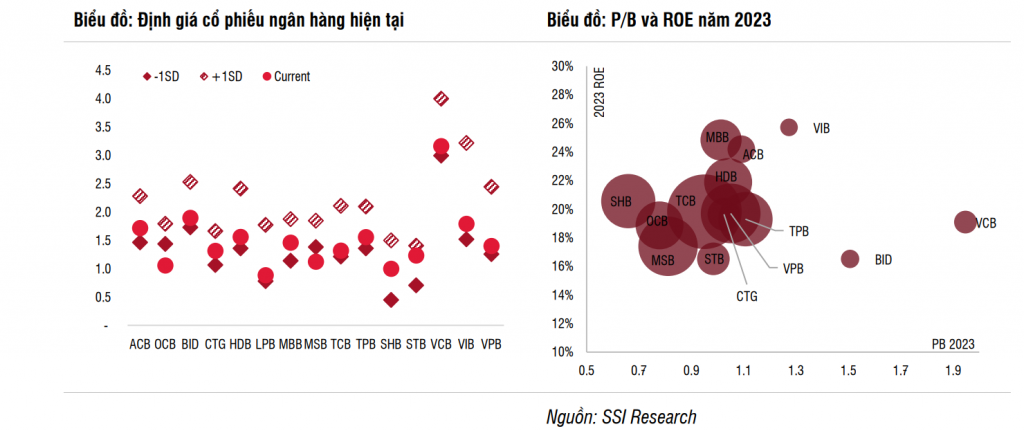

Điểm cộng cho cổ phiếu ngân hàng trong nửa cuối năm 2022 là khả năng Ngân hàng Nhà nước có thể cân nhắc nới hạn mức tăng trưởng tín dụng (khi điều kiện thị trường thuận lợi) và lợi nhuận trước thuế của các ngân hàng vẫn tăng trưởng tốt trong nửa cuối năm 2022, đặc biệt là quý III/2022. Tại mặt bằng giá hiện nay, SSI cho rằng, định giá của các ngân hàng đã giảm xuống dưới mức trung bình 5 năm. Một số ngân hàng thậm chí đã có chỉ số P/B thấp hơn một độ lệch chuẩn so với mức trung bình 5 năm. Sự điều chỉnh này đã phản ánh cả môi trường lãi suất dần tăng lên cũng như một phần lo ngại liên quan đến rủi ro nợ xấu. Theo đó, khả năng xảy ra một đợt điều chỉnh mạnh đối với cổ phiếu ngân hàng trong nửa cuối năm 2022 là không quá lớn, dù môi trường kinh doanh có thể còn những yếu tố bất ngờ.

Kích thước bong bóng trong biểu đồ P/B và ROE thể hiện tỷ trọng dư nợ của lĩnh vực bất động sản (so với tổng dư nợ)

Bình luận về môi trường vĩ mô, SSI nhận định, cuộc chiến bất ngờ nổ ra giữa Nga và Ukraine, cùng với ảnh hưởng từ việc Trung Quốc đóng cửa theo chính sách Zero Covid đã tạo ra những thách thức mới đối với nền kinh tế toàn cầu. Chuỗi cung ứng bị gián đoạn, giá cả hàng hóa leo thang và các loại tiền tệ suy yếu đã mang đến cả những thách thức và cơ hội mới. Áp lực lạm phát (và xu hướng tăng lãi suất để kiểm soát lạm phát của các ngân hàng trung ương) đã ảnh hưởng lớn đến thị trường tài chính toàn cầu và Việt Nam cũng không phải ngoại lệ. Trong nước, các động thái lành mạnh hóa thị trường cùng các biện pháp kiểm soát chặt chẽ đối với hoạt động cho vay lĩnh vực bất động sản và thị trường trái phiếu doanh nghiệp đã có những tác động lớn hơn so với kỳ vọng.

Một loạt các quy định mới và dự thảo thay đổi các Nghị định/Thông tư đã được ban hành, dự báo sẽ tạo ra những thay đổi về động lực thị trường trong tương lai. Theo đó, trong ngắn hạn, các ngân hàng có thể ghi nhận lợi nhuận cao trong 6 tháng cuối năm 2022, do NHNN có thể sẽ nâng hạn mức tăng trưởng tín dụng (nếu điều kiện thích hợp) và NIM ổn định so với năm 2021. Tuy nhiên, trong trung hạn, vẫn còn những thách thức nhất định đối với thị trường trái phiếu doanh nghiệp. Do đó, SSI chia sẻ quan điểm lạc quan về triển vọng lợi nhuận của ngành trong ngắn hạn nhưng giữ quan điểm trung lập về ngành trong năm 2023.

Dự báo tiềm năng tăng trưởng lợi nhuận và giá cổ phiếu ngành ngân hàng

Đối với nhà đầu tư dài hạn, SSI cho rằng, ACB và VCB là những sự lựa chọn phù hợp. Trong khi đó, cơ hội giao dịch ngắn hạn vẫn có đối với cổ phiếu MBB và STB.

Tuy nhiên, bên cạnh những đánh giá tích cực, SSI cũng chỉ ra một số rủi ro có thể làm đảo lộn bức tranh dự báo. Đó là khi tăng trưởng kinh tế chậm hơn dự kiến và lạm phát cao hơn dự kiến, cả hai yếu tố này đều ảnh hưởng đến thu nhập thực tế của người đi vay. Hoặc khi các quy định nghiêm ngặt hơn trong lĩnh vực bất động sản có thể ảnh hưởng đến việc trả nợ của các chủ đầu tư. Áp lực thanh khoản tại một số ngân hàng nhất định, có thể đẩy lãi suất liên ngân hàng cao hơn cũng là một rủi ro tiềm ẩn.

SSI ước tính, tăng trưởng lợi nhuận bình quân 6 tháng đầu năm 2022 của các ngân hàng trong nhóm phân tích có thể đạt bình quân khoảng 26% -29% so với cùng kỳ. Trong số các ngân hàng được phân tích, SSI đánh giá NIM sẽ tăng tại các ngân hàng STB, ACB, VPB và MBB. Đây là một trong những yếu tố khiến SSI đưa ra nhận định, giá cổ phiếu ACB có khả năng tăng 44%; STB tăng 33,3%; MBB tăng 37% trong thời gian tới.