Chiếm thị phần cao kỷ lục, lãi ròng năm nay của Tập đoàn Hoà Phát (HPG) có thể vượt 15.000 tỷ đồng

Với việc chiếm thị phần cao kỷ lục tại thị trường trong nước và mảng xuất khẩu tăng trưởng ấn tượng, lợi nhuận sau thuế năm nay của Tập đoàn Hoà Phát (mã cổ phiếu HPG) có thể vượt 15.000 tỷ đồng.

Chiếm thị phần cao kỷ lục trong mảng thép xây dựng nội địa

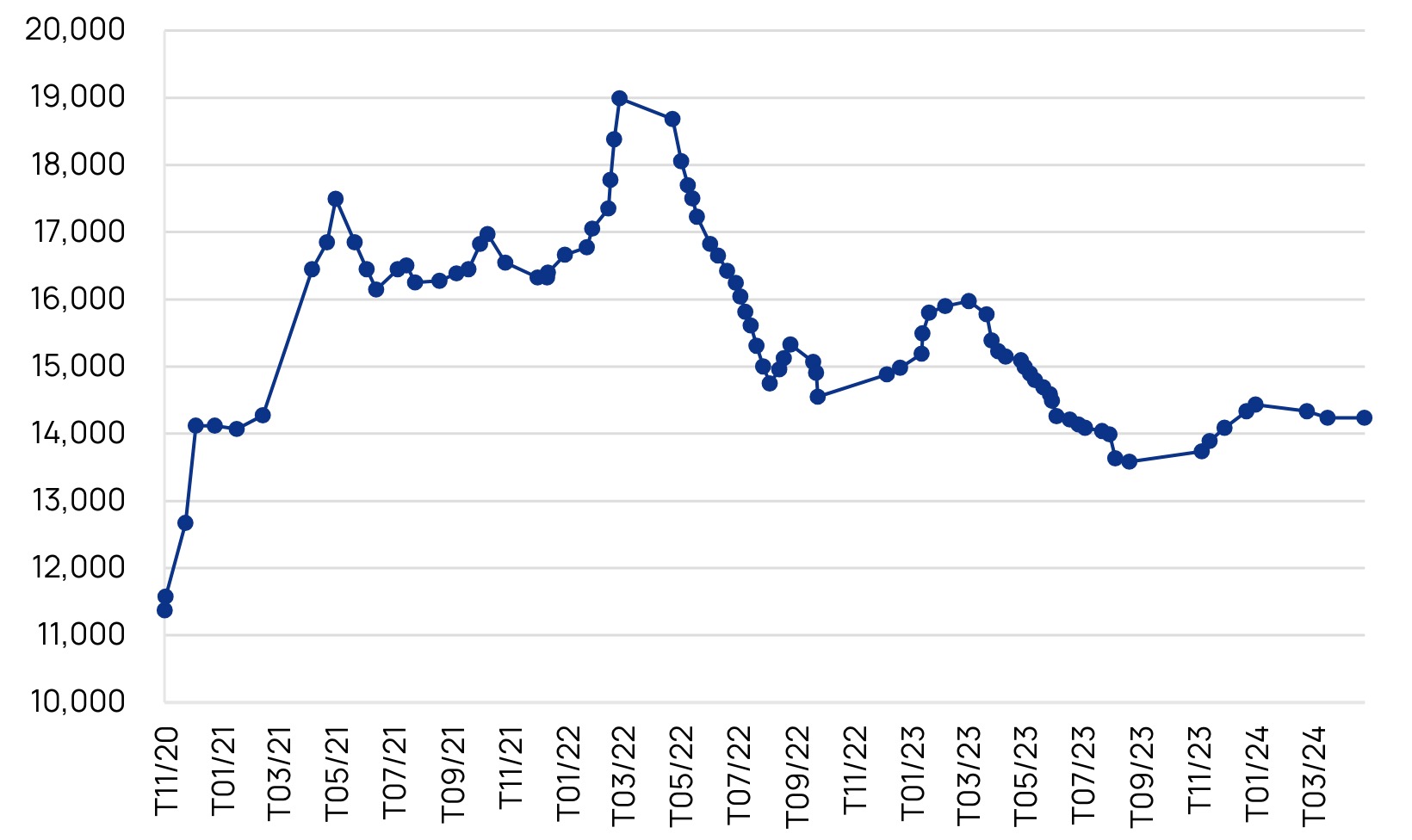

Diễn biến giá thép xây dựng của Tập đoàn Hoà Phát (đồng/kg) từ tháng 11/2020 đến nay. (Nguồn: Tập đoàn Hoà Phát, Hiệp hội Thép Việt Nam, Vietcap tổng hợp)

Kết thúc quý 1/2024, Công ty Cổ phần Tập đoàn Hoà Phát (mã cổ phiếu HPG - sàn HoSE) ghi nhận doanh thu ròng đạt 28.637 tỷ đồng và lợi nhuận trước thuế đạt 3.261 tỷ đồng, lần lượt tăng 17% và 513% so với cùng kỳ năm 2023.

Biên lợi nhuận gộp của tập đoàn thép này cũng tăng quý thứ 4 liên tiếp, đạt 13,5%, tăng tới 720 điểm cơ bản so với quý 1/2023. Kết quả ấn tượng này đến từ việc giá bán các sản phẩm thép đã tăng lên; trong khi đó, giá quặng sắt và than cốc lại giảm so với cùng kỳ năm ngoái.

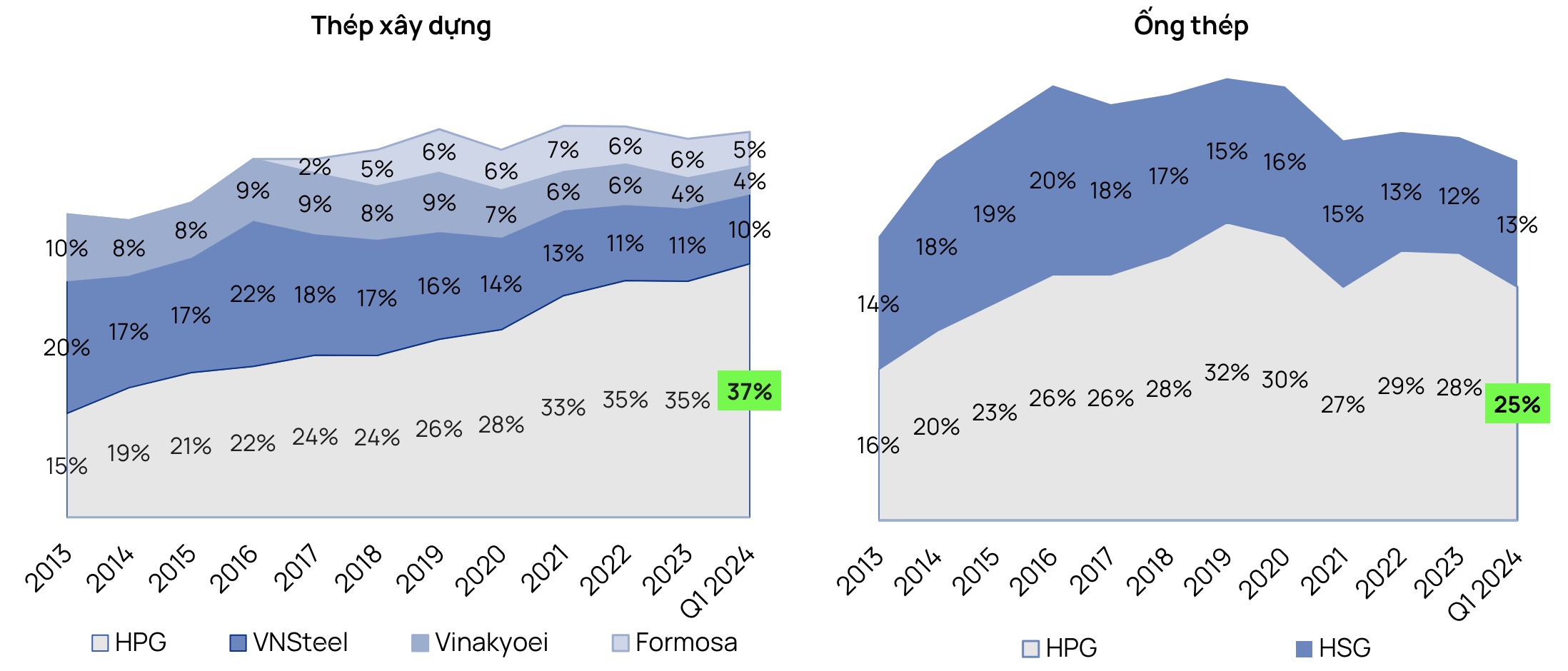

Đáng chú ý, sản lượng bán thép xây dựng của Tập đoàn Hoà Phát trong quý 1/2024 tăng 10% so với cùng kỳ năm trước. Trong khi đó, sản lượng tiêu thụ của toàn ngành thép Việt Nam lại giảm 2% trong cùng kỳ. Qua đó, thị phần thép xây dựng của Tập đoàn Hoà Phát tại thị trường trong nước đã lên mức cao kỷ lục 37%.

Thị phần của Tập đoàn Hoà Phát trong mảng thép xây dựng và ống thép trên thị trường nội địa qua các năm. (Nguồn: Hiệp hội Thép Việt Nam, Vietcap tổng hợp)

Đồng thời, các sản phẩm thép hướng đến xuất khẩu như thép cuộn cán nóng (HRC) và tôn mạ cũng ghi nhận sự phục hồi nhanh hơn so với các sản phẩm hướng tới thị trường trong nước (như thép xây dựng). Trong đó, doanh số bán thép HRC đã tăng tới 67% so với cùng kỳ năm 2023.

Dựa trên các điều kiện thị trường hiện tại, hãng Chứng khoán Vietcap vừa dự báo tổng sản lượng bán hàng năm 2024 của Tập đoàn Hoà Phát sẽ đạt 4,2 triệu tấn, tăng 10% so với năm 2023. Qua đó, giúp doanh thu cả năm nay tăng 10%, đạt 130.878 tỷ đồng, và lợi nhuận sau thuế tăng 123%, đạt 15.144 tỷ đồng. Con số này cao hơn nhiều so với mức mục tiêu lợi nhuận sau thuế 10.000 tỷ đồng mà Tập đoàn Hoà Phát hiện đang đề ra.

Trong đó, Chứng khoán Vietcap nhận định sản lượng bán hàng thép HRC của Tập đoàn Hoà Phát trong năm nay sẽ đạt 2,8 triệu tấn, tương đương so với năm 2023, do công suất của tập đoàn đã đạt mức tối đa. Đối với mảng tôn ma, dự kiến sản lượng bán hàng sẽ tăng 10% so với năm 2023, đạt 362.000 tấn.

Dự án Dung Quất 2 đem lại nhiều lợi thế cạnh tranh vượt trội

Về việc triển khai “siêu” dự án Khu liên hợp Gang thép Dung Quất 2, hiện nhiều tổ chức tài chính đánh giá Lò cao 1 (giai đoạn 1) của Dự án Dung Quất 2 dự kiến sẽ hoạt động vào cuối quý 4/2024, chậm nhất là quý 1/2025; lò cao 2 (giai đoạn 2) sẽ đi vào hoạt động từ cuối năm 2025.

Mặc dù dự án Dung Quất 2 chỉ có 02 lò cao so với 04 lò cao của dự án Dung Quất 1 nhưng tổng công suất của dự án Dung Quất 2 lên tới 5,6 triệu tấn thép/năm, bao gồm ,6 triệu tấn thép cuộn cán nóng (HRC) và 1 triệu tấn thép đặc biệt.

Công suất mỗi lò cao tại dự án Dung Quất 2 lớn gấp đôi so với lò cao tại dự án Dung Quất 1. Điều này đem lại nhiều lợi thế vượt trội cho dự án Dung Quất 2, gồm: tốc độ trao đổi nguyên liệu cao hơn, yêu cầu tiêu thụ năng lượng thấp hơn, và vận hành ổn định hơn do đó tạo ra thành phẩm có chất lượng cao hơn, đồng nhất hơn.

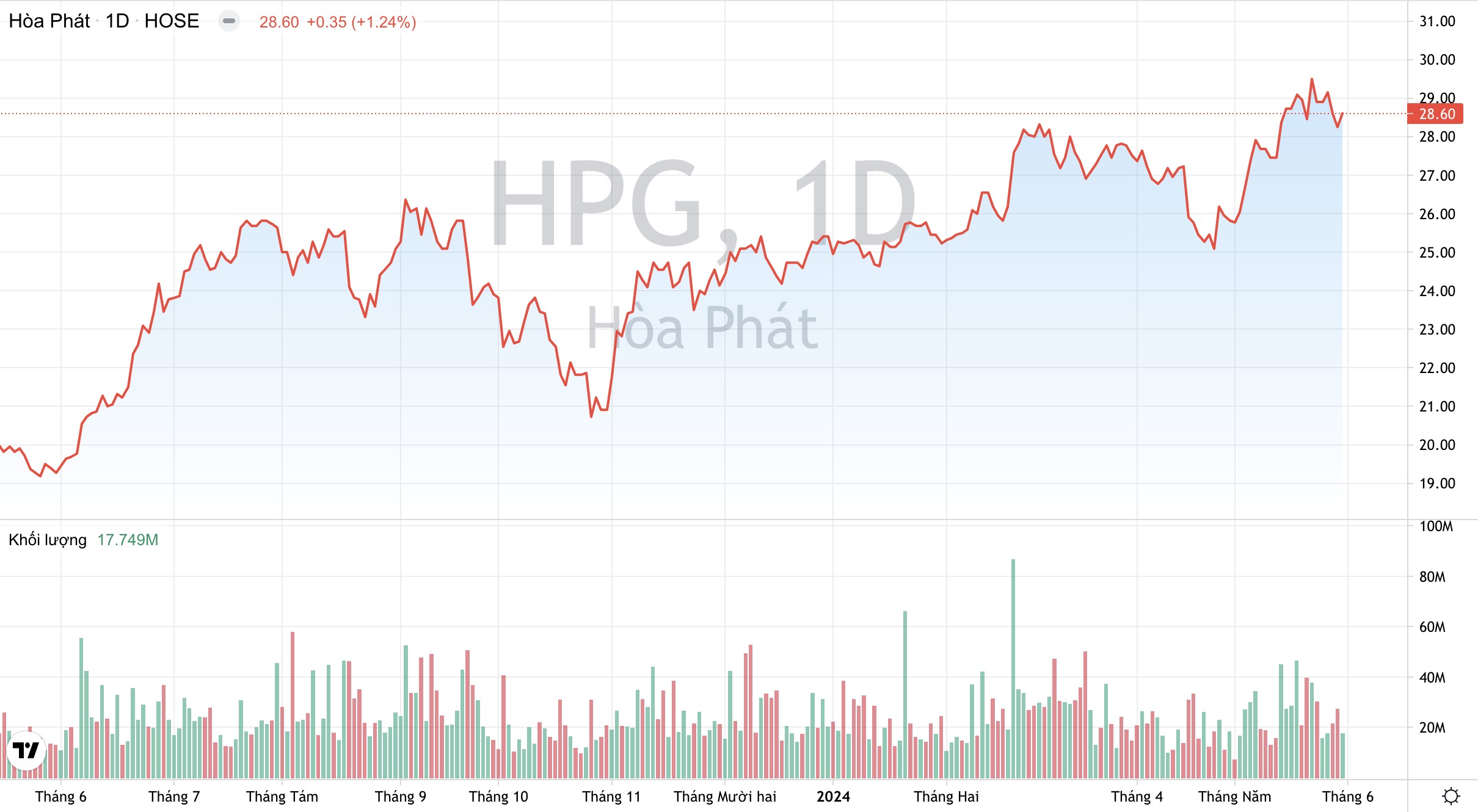

Khối lượng giao dịch và xu hướng giá cổ phiếu HPG của Tập đoàn Hoà Phát trong vòng 12 tháng qua. (Nguồn: TradingView)

Xem thêm: BSC: Giá thép sẽ sớm tăng trở lại, định giá cổ phiếu Tập đoàn Hoà Phát đang “rẻ” trên Tạp chí Công Thương tại đây.

Tất cả những điểm này sẽ giúp Tập đoàn Hoà Phát ghi nhận biên lợi nhuận gộp tốt hơn từ dự án Dung Quất 2 so với dự án Dung Quất 1 khi cùng sử dụng chung nguyên liệu đầu vào.

Không giống như thép xây dựng (thép thanh và thép dây) có thị trường chính là thị trường trong nước, sản phẩm HRC của Tập đoàn Hoá Phát đang được bán cho cả các nhà sản xuất tôn mạ trong nước và để xuất khẩu.

Hiện thị trường xuất khẩu chính của HRC của tập đoàn này là EU, Mỹ, Đông Nam Á, Mexico. Với việc dự án Dung Quất 2 đi vào hoạt động từ đầu năm sau, Tập đoàn Hoà Phát đang có nhiều động thái đa dạng hoá hơn nữa tệp khách hàng xuất khẩu của HRC, mở rộng sang Trung Đông, Nam Mỹ, và châu Phi nhằm phân tán rủi ro kinh doanh.