Chi phí sản xuất hạ nhiệt, ngành vật liệu xây dựng vẫn ở thế khó

Giá một số vật liệu xây dựng khác vẫn neo ở mức cao, trong khi thách thức chung mà toàn ngành phải đối mặt là bài toán tìm đầu ra.

Giá nguyên liệu đầu vào cho ngành thép dần hạ nhiệt, doanh nghiệp sản xuất được hưởng lợi khi sức ép chi phí giảm bớt. Điều này đòi hỏi cần phải đa dạng hóa việc tiếp cận nhu cầu.

Áp lực chi phí đầu vào giảm, giá thép hạ nhiệt

Chỉ trong vòng nửa đầu tháng 4, giá thép nội địa đã được điều chỉnh giảm sâu 2 lần, sau 6 lần tăng liên tiếp kể từ đầu năm 2023. Hiện tại, giá bán thép cuộn CB240 của thương hiệu Hòa Phát đang ở mức 15.200 đồng/kg, thép thanh vằn D10 CB300 ở mức 15.580 đồng/kg. Tổng mức giảm sau 2 lần điều chỉnh rơi vào khoảng 410.000 - 720.000 đồng/tấn.

Như vậy, giá thép Hòa Phát chỉ còn cao hơn mức giá hồi đầu năm 180.000 đồng/tấn đối với thép cuộn và 640.000 đồng/tấn đối với thép cây.

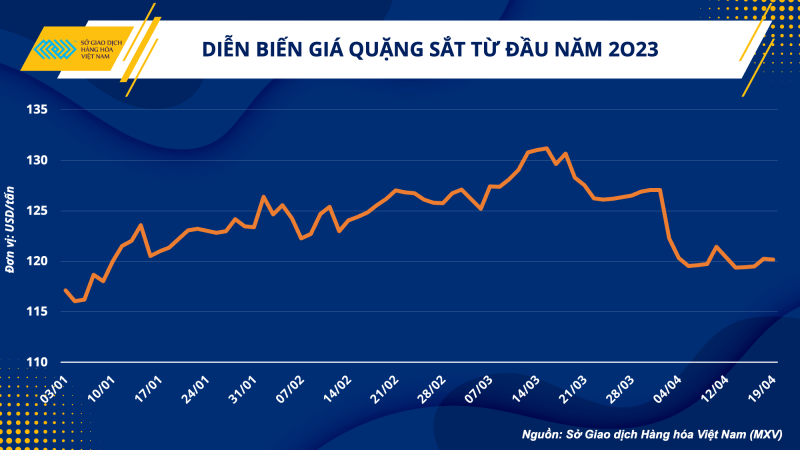

Dữ liệu từ Sở Giao dịch Hàng hoá Việt Nam (MXV) cho thấy, giá quặng sắt, nguyên liệu chiếm khoảng 36% trong chi phí sản xuất thép đã hạ nhiệt trong thời gian qua, góp phần làm giá thép suy yếu.

Nguyên nhân cốt lõi là do tiêu thụ tại Trung Quốc, quốc gia chiếm khoảng 70% tổng cầu quặng sắt trên thế giới tương đối yếu so với kỳ vọng, bất chấp việc mở cửa trở lại. Điều này làm giảm bớt sự cạnh tranh đối với nguồn cung, khiến giá sắt liên tục giảm kể từ giữa tháng 3.

Diễn biến giá quặng sắt SGX từ đầu năm

Ngoài ra, giá một số nguyên liệu đầu vào khác cũng hạ nhiệt đáng kể. Giá than luyện cốc tại Trung Quốc tính đến giữa tháng 4 đã giảm 50% so với mức đỉnh thiết lập hồi quý I/2022 và giảm 36% so với hồi đầu năm.

Giá phôi thép cũng đã quay đầu giảm sau đợt phục hồi trong quý I, hiện đang thấp hơn khoảng 60 – 70 USD/tấn so với cùng kỳ tháng trước.

Giá cát xây dựng tăng vọt

Giá thép hạ nhiệt theo giá nguyên liệu sản xuất, nhưng giá một số vật liệu xây dựng khác vẫn còn neo ở mức cao. Điển hình nhất là giá cát xây dựng tại nhiều địa phương liên tục tăng mạnh trong giai đoạn gần đây do tình trạng khan hiếm nguồn cung.

Số liệu của Vụ Vật liệu Xây dựng cho biết công suất cấp phép khai thác cát xây dựng khoảng 62 triệu m3/năm. Tuy nhiên, nhu cầu cát xây dựng cả nước đạt khoảng 130 triệu m3/năm, nên nguồn cung hợp pháp chỉ đáp ứng được từ 40-50% nhu cầu.

Tình trạng thiếu hụt nguồn cung từ nhiều địa phương khiến giá cát hiện đã có nơi tăng lên hơn 350.000 đồng/m3, cao hơn nhiều so với mức trung bình 230.000 – 250.000 đồng/m3 thời điểm trước Tết Nguyên Đán.

Trái với thị trường cát xây dựng, giá xi măng hiện đang không quá biến động, nhưng ngành xi măng tiếp tục chật vật cân đối cung - cầu, để tránh cảnh hàng tồn kho gia tăng.

Mặc dù bối cảnh các thị trường khác nhau, tuy nhiên điểm thách thức chung của toàn ngành vật liệu xây dựng đang phải đối mặt đó là bài toán đi tìm nguồn lực tiêu thụ.

Áp lực tiêu thụ nội địa và xuất khẩu gia tăng

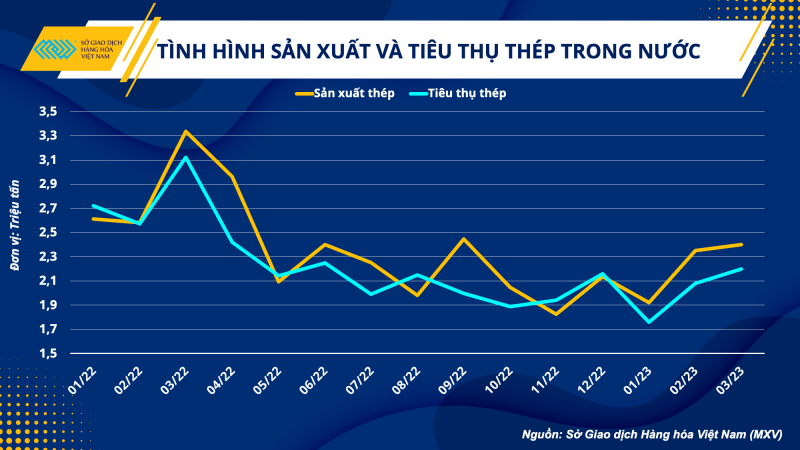

Báo cáo mới nhất từ Hiệp hội Thép Việt Nam, sản xuất thép thành phẩm trong tháng 3 đạt 2,4 triệu tấn, tăng 2,25% so với trước nhưng giảm 27,9% so với cùng kỳ năm ngoái. Bán hàng thép các loại đạt 2,2 triệu tấn, tăng 6,29% so với tháng 2 nhưng giảm 29% so với cùng kỳ.

“Nhìn chung, ngành bất động sản vẫn đang còn gặp nhiều thách thức về nguồn vốn, công trình đầu tư đối với khu vực tư nhân vẫn còn khá khó khăn. Khoảng 60% lượng thép được sử dụng cho xây dựng dân dụng. Do đó, tình hình tiêu thụ và sản xuất trong nước vẫn đang khá yếu. Nhu cầu đối với các vật liệu xây dựng khác cũng sẽ gặp phải tình hình tương tự”, ông Phạm Quang Anh, Giám đốc Trung tâm Tin tức Hàng hoá Việt Nam cho biết.

Tình hình sản xuất và tiêu thụ thép Việt Nam

Báo cáo từ Hiệp hội Xi măng Việt Nam dự kiến nguồn cung sẽ đạt khoảng 120,7 triệu tấn trong năm 2023, trong khi tổng nhu cầu gồm tiêu thụ nội địa và xuất khẩu sẽ đạt khoảng 100 – 105 triệu tấn. Nhu cầu xi măng trong nước được dự báo chỉ ở mức 63 – 65,5 triệu tấn.

Mối lo kép hình thành khi xuất khẩu vật liệu xây dựng cũng gặp khó, do nhiều nền kinh tế lớn đối mặt với rủi ro suy thoái.

Ngoài ra, tháng 12/2022, Liên minh châu Âu (EU) thông báo sẽ thực hiện “cơ chế điều chỉnh biên giới carbon”, dự kiến sẽ bắt đầu thí điểm từ tháng 10/2023. Sắt thép, xi măng, nhôm, phân bón, điện và hydro, sẽ là những sản phẩm sẽ chịu thuế carbon khi xuất khẩu sang EU. Đây là những lĩnh vực chiếm tới 94% lượng khí thải công nghiệp của khu vực này.

Xi măng Việt Nam xuất khẩu vào EU chiếm khoảng 1% tổng kim ngạch, nhưng ngành này chiếm khoảng 57% khí CO2 trong quá trình sản xuất. Đối với thép, khoảng 16% lượng thép của Việt Nam được xuất khẩu sang EU, trong khi mức phát thải gấp hơn 2 lần so với việc sản xuất xi măng.

Nỗ lực đi tìm điểm sáng

“Mặc dù còn nhiều thách thức, nhưng một vài điểm sáng về đầu tư công có thể hỗ trợ cho triển vọng tiêu thụ vật liệu xây dựng nội địa, trong khi một số thị trường quốc tế mới nổi sẽ tháo gỡ phần nào áp lực về xuất khẩu”, ông Quang Anh đánh giá.

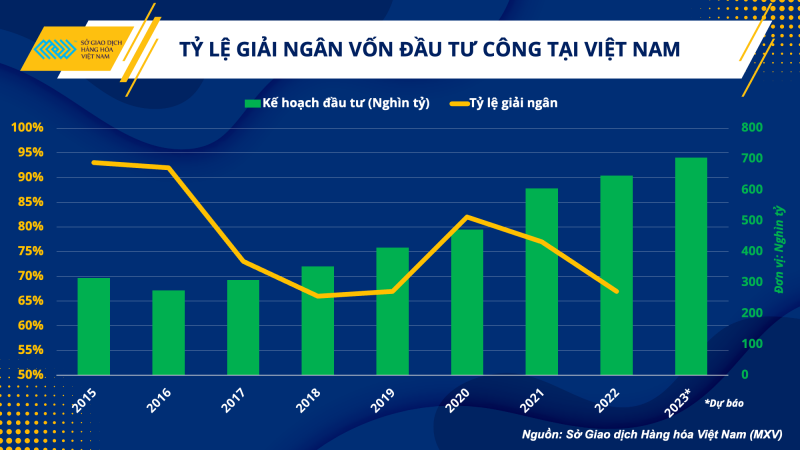

Ngân sách dành cho đầu tư công trong năm 2023 tăng cao nhất trong lịch sử, ước chi 704 nghìn tỷ, với tỷ lệ giải ngân mục tiêu từ chính phủ là 95%. Đầu tư nhà ở xã hội, nhà ở công nhân cũng đã được Chính phủ đẩy mạnh.

Tỷ lệ giải ngân vốn đầu tư công tại Việt Nam

Bất động sản tư nhân còn nhiều trở ngại, nhưng những nỗ lực tháo gỡ khó khăn về vốn, và lãi suất Ngân hàng Nhà nước được điều chỉnh giảm, có thể sẽ từng bước hỗ trợ các doanh nghiệp, và thúc đẩy nhu cầu tiêu thụ vật liệu xây dựng.

Cũng theo ông Quang Anh, về xuất khẩu, bên cạnh việc gia tăng chất lượng, đảm bảo vị thế cạnh tranh, việc tìm kiếm thị trường mới cũng là điều tất yếu. Mới đây, Ấn Độ đã vượt Trung Quốc trở thành quốc gia đông dân nhất thế giới. Nhu cầu vật liệu xây dựng, đặc biệt là thép tại quốc gia này dự kiến sẽ tăng trưởng hai con số khoảng 11,3% trong năm 2023, do sự hỗ trợ của Chính phủ Ấn Độ nhằm cơ sở hạ tầng hoá, thúc đẩy nền kinh tế.

Hiện tại, Ấn Độ chiếm khoảng 15% cơ cấu xuất khẩu thép của Việt Nam. Với tiềm năng lớn trong tương lai, con số này hoàn toàn có thể được nâng lên, và các sản phẩm khác trong ngành vật liệu xây dựng Việt Nam ngoài thép sẽ được mở rộng xuất khẩu.