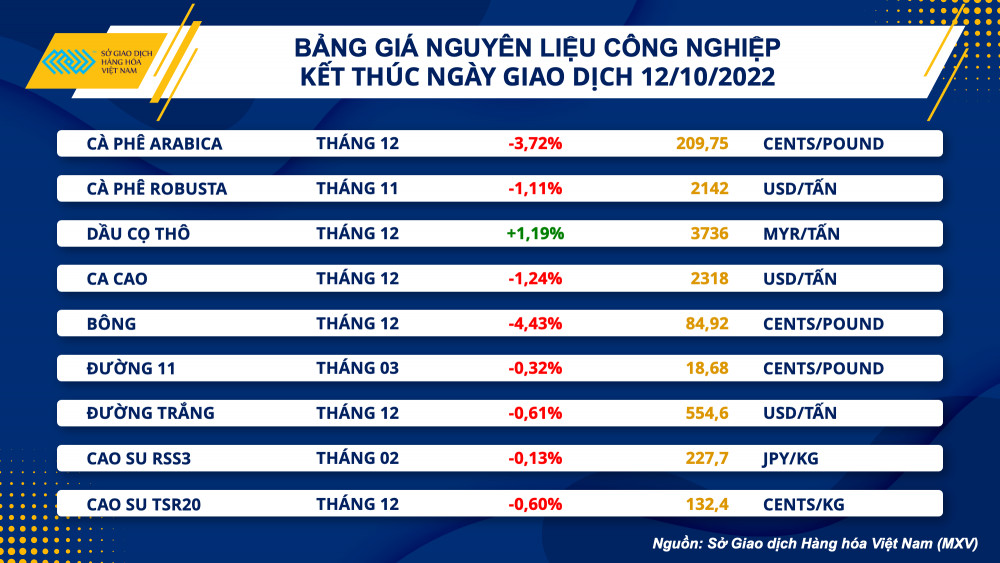

Thị trường hàng hóa hôm nay 16/10 và tổng kết tuần qua: Giá cả hàng hóa diễn biến trái chiều

Thị trường hàng hóa hôm nay 16/10 và tuần vừa qua có sự biến động trái chiều của nhiều nhóm hàng hóa.

Nhóm kim loại có nhiều biến động

Trên thị trường hàng hóa, nhóm kim loại chia thành hai nửa xanh đỏ. Đầu tuần, đối với nhóm kim loại quý, giá bạc đóng cửa với mức giá cao nhất trong vòng 7 tuần, lấy lại mốc 20,25 USD/ounce sau khi tăng 6,39%. Bạch kim đóng cửa tuần tăng 3,84% lên mức 917,9 USD/ounce.

Sắc xanh chiếm ưu thế trên thị trường kim loại

Đến cuối tuần, sắc xanh cho thấy xu hướng chiếm ưu thế trên thị trường kim loại. Đối với nhóm kim loại quý, lực mua vào cuối phiên đã giúp giá bạc thu hẹp lại đà giảm xuống còn 0,11%, chốt ngày ở mức giá 18,91 USD/ounce. Bạch kim bật tăng mạnh mẽ vào cuối ngày, kết thúc tại mức giá 896,4 USD/ounce sau khi tăng 1,75%.

Trên thị trường kim loại cơ bản, đồng COMEX liên tục đảo chiều tăng giảm. Giá đồng cũng đã chịu sức ép bán mạnh ngay sau thời điểm công bố CPI Mỹ, nhưng tương tự như nhóm kim loại quý, giá đảo chiều tăng trở lại do sự suy yếu của đồng bạc xanh. Bên cạnh đó, Giám đốc điều hành của Nexa, nhà sản xuất đồng và kẽm Nam Mỹ trong một cuộc phỏng vấn với Reuters nhận định rằng, dự kiến nguồn cung kim loại này sẽ bị thắt chặt do các nhà máy luyện kim ở châu Âu đóng cửa bởi giá năng lượng tăng vọt, và có thể là yếu tố thúc đẩy phí bảo hiểm nói chung.

Bên cạnh đó, tập đoàn Codelco của Chile, công ty khai thác đồng lớn nhất thế giới, đang chào bán đồng cho người mua châu Âu với mức phí bảo hiểm cao kỷ lục khoảng 235 USD/tấn cho năm 2023, tăng 85% so với năm 2022 trong bối cảnh khu vực này đang hạn chế tối đa nguồn đồng từ Nga. Kết phiên, giá đồng COMEX tăng 0,45% lên mức 3.44 USD/pound, đồng LME cũng tăng 0,37% lên 7.573 USD/tấn. Nhôm LME tiếp tục tăng vọt trước nguy cơ Mỹ sẽ cấm dòng chảy kim loại này từ Nga nhằm trả đũa cho các bất ổn địa chính trị leo thang.

Giá dầu lên xuống thất thường

Đầu tuần, sức ép từ việc thiếu hụt nguồn cung đang lớn dần lên sau khi OPEC+ cắt giảm 2 triệu thùng dầu/ngày, tương đương 2% nhu cầu tiêu thụ dầu của thế giới. Nếu kế hoạch này được duy trì cho đến đầu năm sau, thị trường gần như chắc chắn sẽ trở lại tình trạng mất cân bằng cung – cầu.

Tuy nhiên, giá dầu giảm điều chỉnh trong phiên giao dịch đầu tuần, khi rủi ro suy thoái kinh tế quay trở lại thị trường. Cụ thể, kết thúc phiên giao dịch ngày 11/10, giá WTI giảm 1,63% xuống 91,13 USD/thùng trong khi giá Brent giảm 1,77% xuống 96,19 USD/thùng.

Đà giảm của giá dầu không kéo dài lâu khi giá WTI cuối tuần đã tăng 2,11% lên 89,11 USD/thùng trong khi giá Brent tăng 2,29% lên 94,57 USD/thùng.

IEA cũng cảnh báo sẽ có bất ổn lớn với nguồn cung, với kết quả cuộc họp của OPEC có thẻ khiến cho sản lượng của các quốc gia Trung Đông sụt giảm 1 triệu thùng dầu/ngày. Xuất khẩu dầu của Nga đã giảm 560.000 thùng/ngày so với đầu năm, và sẽ còn giảm mạnh hơn khi các lệnh cấm vận đi vào thực tế.

Bên cạnh đó, dù báo cáo của EIA cho thấy tồn kho tăng mạnh 9,9 triệu thùng trong tuần kết thúc 07/10, tuy nhiên sản lượng giảm, kết hợp với xuất khẩu các sản phẩm lọc dầu tăng mạnh lên mức kỷ lục 7 triệu thùng/ngày, và Mỹ sắp ngừng mở kho dầu dự trữ, các dữ liệu về tồn kho có thể sớm đảo ngược. Đặc biệt, ngành sản xuất dầu ở Mỹ có vẻ đang gặp khó khăn trong việc duy trì sản lượng, với các đợt bảo trì khiến cho sản lượng tuần vừa rồi giảm nhẹ 100.000 thùng/ngày. Trong khi đó, số lượng giàn khoan tăng rất chậm, thậm chí có tuần còn giảm, nên khó có thể kỳ vọng có biện pháp nào bổ sung thêm dầu cho thị trường nếu thị trường rơi vào trạng thái thiếu hụt.

Dự báo giá dầu thời gian tới sẽ tiếp tục có những diễn biến trái chiều khi tình hình chính trị trên thế giới vẫn còn rất nhiều những biến động khó có thể dự báo.