Sức mua yếu, thị trường smartphone sụt giảm nghiêm trọng

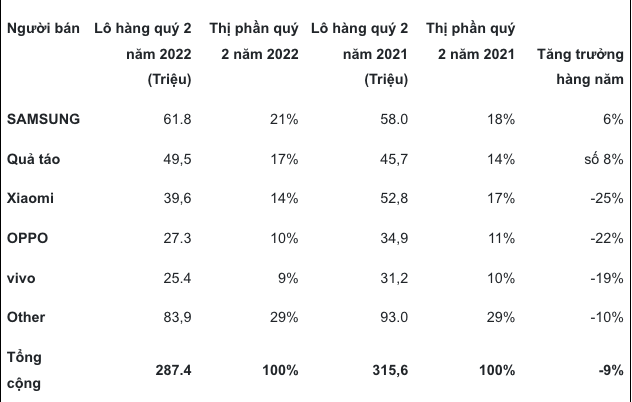

Theo báo từ Công ty nghiên cứu Canalys, doanh số bán điện thoại thông minh (smartphone) trên toàn cầu giảm 9% trong quý II/2022 do nhu cầu giảm sút. Hiện, doanh số bán hàng Samsung đang dẫn đầu thị trường, theo sau đó là Apple, Xiaomi, Oppo và Vivo.

Báo cáo của Canalys cho thấy số lượng điện thoại thông minh bán ra trên toàn cầu đã giảm 9% so với một năm trước, xuống còn 287 triệu chiếc trong quý II. Số lượng smartphone toàn cầu được bán ra trong quý II là con số hàng quý thấp kỷ lục kể từ quý II/2020, thời điểm đại dịch bắt đầu xảy ra.

Các chuyên gia phân tích cho biết Samsung đang dẫn đầu thị trường với 61,8 triệu chiếc smartphone được xuất xưởng và chiếm 21% thị phần. Mặc dù tăng trưởng 6% hàng năm nhưng doanh số bán hàng của Samsung đã giảm 16% so với quý I do nhà cung cấp phải vật lộn với số lượng sản phẩm tồn kho khổng lồ, đặc biệt là các sản phẩm ở phân khúc tầm trung.

Giữ vị trí thứ 2 là Apple, doanh số bán hàng của hãng đạt 49,5 triệu chiếc iPhone, chiếm 17% thị phần toàn cầu. Nguyên nhân là do nhu cầu về sản phẩm iPhone 13 vẫn đang được duy trì ở mức ổn định tại khu vực Bắc Mỹ, Trung Quốc và châu Âu, điều này đã thúc đẩy doanh số bán hàng của nhà táo khuyết.

Các lô hàng điện thoại thông minh trên toàn thế giới và tăng trưởng hàng năm. (Ảnh: canalys.com)

Theo sau đó là Xiaomi đứng ở vị trí thứ ba với doanh số 39,6 triệu chiếc, chiếm 14% thị phần. Còn OPPO và Vivo cũng nằm trong top 5 với doanh số lần lượt là 27,3 (10%) và 25,4 triệu chiếc (9%).

Các chuyên gia phân tích thị trường của Canalys nhận định, doanh số bán smartphone giảm do lượng đơn đặt hàng linh kiện đang bị cắt giảm và các nhà cung cấp bắt đầu lo ngại về tình trạng dư cung trên thị trường. Theo nhà phân tích Toby Zhu, nhu cầu giảm mạnh đang gây ra lo ngại lớn cho toàn bộ chuỗi cung ứng điện thoại thông minh.

Đồng thời, nhà phân tích Runar Bjorhovde của Canalys Research cho rằng các hãng cần nghiên cứu lại chiến lược kinh doanh của của mình trong quý vừa qua khi triển vọng thị trường có xu hướng thận trọng hơn. Những khó khăn kinh tế, nhu cầu sụt giảm và lượng hàng tồn kho tích tụ là những yếu tố buộc các nhà cung cấp phải nhanh chóng đánh giá lại chiến lược danh mục đầu tư của họ trong thời gian còn lại của năm 2022.

Iphone 13 là sản phẩm có nhu cầu ổn định của Apple. (Ảnh: Nguồn quốc tế)

Tình trạng cung vượt cầu đòi hỏi khả năng lập kế hoạch của các nhà cung cấp tốt hơn là giai đoạn thiếu hụt linh kiện. Vì hiện tại, chuỗi cung ứng linh kiện đang dần được bù đắp và áp lực chi phí đang giảm, điều này có thể cải thiện khả năng cạnh tranh của sản phẩm mới ra mắt trong nửa cuối năm.

Trong khi đó, thu nhập và mức chi tiêu của người dân đang có xu hướng giảm do ảnh hưởng của lạm phát. Các nhà cung cấp sẽ phải tìm cách đẩy nhanh lượng hàng tồn kho bằng việc sử dụng các chương trình khuyến mãi và ưu đãi trước các đợt ra mắt sản phẩm mới trong các kỳ nghỉ lễ để giảm bớt áp lực thanh khoản.

Samsung đang thúc đẩy chiến lược và chương trình khuyến mại lớn cho dòng Galaxy A phân khúc tầm trung, tận dụng ODM (Nhà thiết kế và chế tạo sản phẩm theo đơn đặt hàng) để sản xuất smartphone giá rẻ nhằm kích cầu thị trường. Trong phân khúc cao cấp, ông lớn điện tử Hàn Quốc tập trung vào dòng điện thoại có thể gập lại và dòng Galaxy S tại các thị trường phát triển.

Xiaomi có tham vọng mở rộng danh mục đầu tư nâng cấp của mình tại Trung Quốc thông qua các hoạt động sản xuất với đối tác mới nhất là Leica, dự kiến công ty sẽ tung ra thị trường hàng loạt sản phẩm vào quý III. Hãng cũng đang điều chỉnh các chu kỳ nâng cấp sản phẩm để tăng tốc độ ra mắt trên thị trường.

Bên cạnh đó, Oppo cũng đạt được thành tích ổn định tại Châu Âu trong quý II nhờ đầu tư đáng kể vào các hoạt động hỗ trợ và thúc đẩy sự phát triển của Firmware (Phần lõi là một chương trình máy tính đặc biệt để điều khiển nhiều thiết bị điện tử). Mặt khác, Vivo đang áp dụng chiến lược mở rộng vào xây dựng phần cứng khác biệt như chip ISP và máy ảnh.

Theo dự đoán của các nhà phân tích Canalys, trong ngắn hạn, áp lực trong toàn bộ chuỗi cung ứng smartphone sẽ gia tăng vì nhu cầu người dùng yếu có thể sẽ tiếp diễn trong một thời gian dài. Do đó, các hãng smartphone nên cải thiện tính minh bạch khi làm việc với các nhà cung cấp linh kiện và đối tác kênh trong những quý tiếp theo.