3 nguyên tắc vàng quản lý tài chính cá nhân ai cũng nên biết

Quản lý tài chính cá nhân thông minh giúp bạn chủ động trong việc chi tiêu, sở hữu khối tài sản tiết kiệm vừa đủ để lo liệu cho cuộc sống và tương lai. Tham khảo 3 nguyên tắc vàng quản lý tài chính cá nhân nổi tiếng dưới đây để biết cách tiết kiệm, chi tiêu như thế nào.

Biết cách quản lý tài chính cá nhân là chìa khóa giúp bạn gia tăng tài sản

Trong cuộc sống, hàng ngày bạn phải đối mặt với những khoản chi tiêu cá nhân như: mua sắm, đồ dùng học tập, đồ dùng cá nhân, trang thiết bị trong gia đình... Tưởng chừng như những nhu cầu đó rất nhỏ nhặt nhưng lại ảnh hưởng lớn đến cuộc sống của bạn. Thậm chí, có những chị em có mức thu nhập lên đến 10 - 20 triệu/ tháng vẫn thấy thiếu tiền, phải đi vay tiền tiêu trong những ngày cuối tháng...Thế nhưng, có những chị em lương tháng chỉ 5 - 7 triệu đồng, cuộc sống vẫn đầy đủ, không bao giờ thiếu tiền tiêu?

Vậy, câu hỏi đặt ra là làm sao để quản lý tài chính cá nhân để giúp bạn luôn dư giả? Vấn đề tưởng chừng đơn giản nhưng lại cực kỳ nan giải đối với các chị em. Trong bài viết này, chúng tôi sẽ giúp bạn biết cách quản lý tiền hiệu quả, luôn có khoản tiết kiệm và dự phòng rủi ro trong cuộc sống.

Chuyên gia chia sẻ 3 nguyên tắc vàng quản lý tài chính cá nhân

Để có thể quản lý tài chính cá nhân hiệu quả, bạn cần nắm vững những nguyên tắc sau:

Không bao giờ quên tiết kiệm và đầu tư

Cha ông ta đã từng dạy: Ăn phải dành, có phải kiệm. Tiết kiệm ở đây có nghĩa là bạn phải có số vốn riêng để tích lũy, đề phòng những lúc khó khăn, ốm đau còn có tài chính để chi trả. Bạn không nên chi tiêu trước, trả nợ sau. Cốt lõi của việc tạo nên sự vững vàng về tài chính gia đình nằm ở nguyên tắc: phải chi tiêu ít hơn thu nhập. Điều này đồng nghĩa với việc mỗi tháng, bạn cần làm mọi cách để trích một khoản tiết kiệm trước, rồi mới chi tiêu sau.

Tốt nhất, sau khi nhận được quỹ tiền lương, bạn nên trích ra (chẳng hạn 20%) để gửi vào quỹ tiết kiệm. Số còn lại sẽ chia ra để sử dụng sao cho hợp lý. Không làm ngược lại theo cách cứ chi tiêu thoải mái, đến cuối tháng còn bao nhiêu mới tiết kiệm, vì như thế bạn rất khó có động lực để dành.

Có kế hoạch chi tiêu cụ thể và để dành khoản tiền tiết kiệm trong gia đình

Khi đã có kế hoạch tiết kiệm vững vàng, bạn tiếp tục “làm giàu” bằng cách phân phối thành các khoản đầu tư cần thiết. Quy tắc đầu tư cần ghi nhớ là không nên bỏ tất cả trứng vào cùng một rổ. Điều này nhằm phòng tránh những rủi ro. Bạn nên có ít nhất 2 khoản đầu tư khác nhau. Tùy điều kiện của từng gia đình, có thể chọn các hướng đầu tư phù hợp như: chứng khoán, bất động sản, vàng… Đặc biệt, có 2 thứ chắc chắn bạn cần đặt lên hàng đầu trong việc “đầu tư”: Đó chính là đầu tư cho sức khỏe và đầu tư cho học vấn của các thành viên trong gia đình. Đây chính là khoản đầu tư không bao giờ “thua lỗ” và cần được chi “mạnh tay”, vì “lợi nhuận” mang đến sau 10-20 năm từ việc đầu tư này sẽ khiến bạn phải bất ngờ.

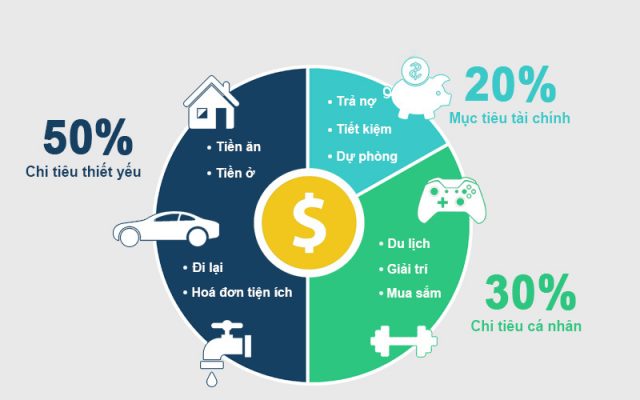

Quy tắc 50-20-30 giúp bạn chủ động trong chi tiêu

Rất nhiều người biết đến quy tắc quản lý tài chính 50 - 20 - 30 nhưng lại không áp dụng. Quy tắc này được tóm tắt bằng các con số dễ nhớ: 50% thu nhập hàng tháng cho chi phí cố định, 20% cho mục tiêu “chắp cánh tương lai”, 30% còn lại cho các chi tiêu linh hoạt. Các chuyên gia tài chính khuyên bạn hãy cân đối sao cho gói gọn tất cả các sinh hoạt phí cơ bản và những khoản không thể không chi như: tiền thuê nhà (nếu có), tiền điện nước, tiền chi tiêu cho thực phẩm, tiền học phí… trong 50% thu nhập.

Kế đến, hãy luôn dành 20% cho mục tiêu “Chắp cánh tương lai”. Đây được xem là quỹ dự phòng, là chiếc phao cứu sinh luôn túc trực sẵn sàng trong mọi trường hợp khẩn cấp. Cách phổ biến và hữu ích bạn cần tham khảo từ các quốc gia phát triển trên thế giới là dành 20% này cho bảo hiểm nhân thọ, như một cách phòng xa an toàn và hữu hiệu, bảo đảm cho con có ngân sách học hành đến nơi đến chốn.

Quy tắc quản lý tài chính 50-20-30 (Ảnh minh họa)

Quản lý tài chính cá nhân theo phương pháp sổ Kakeibo

Một trong những nguyên tắc quản lý tài chính nổi tiếng của người Nhật Bản là sổ Kakeibo. Sổ Kakeibo là công cụ đắc lực để ghi chép lại chi tiêu, lên kế hoạch tài chính cho những ngày đầu tiên của tháng, xác định số tiền muốn tiết kiệm trong tháng để có thể đạt được mục tiêu. Cuốn sổ ghi chép sẽ giúp mỗi người tạo thành thói quen tổng hợp chi tiêu, đồng thời điều chỉnh lại thói quen sử dụng tiền của mình. Đồng thời, sổ Kakeibo sẽ giúp bạn ghi nhớ, tạo ra mục tiêu tài chính, đảm bảo thực hiện đầy đủ các cam kết ban đầu.

Như vậy, với những nguyên tắc trên đây, hy vọng rằng bạn đã biết cách để quản lý tài chính, xây dựng tài sản riêng cho mình.