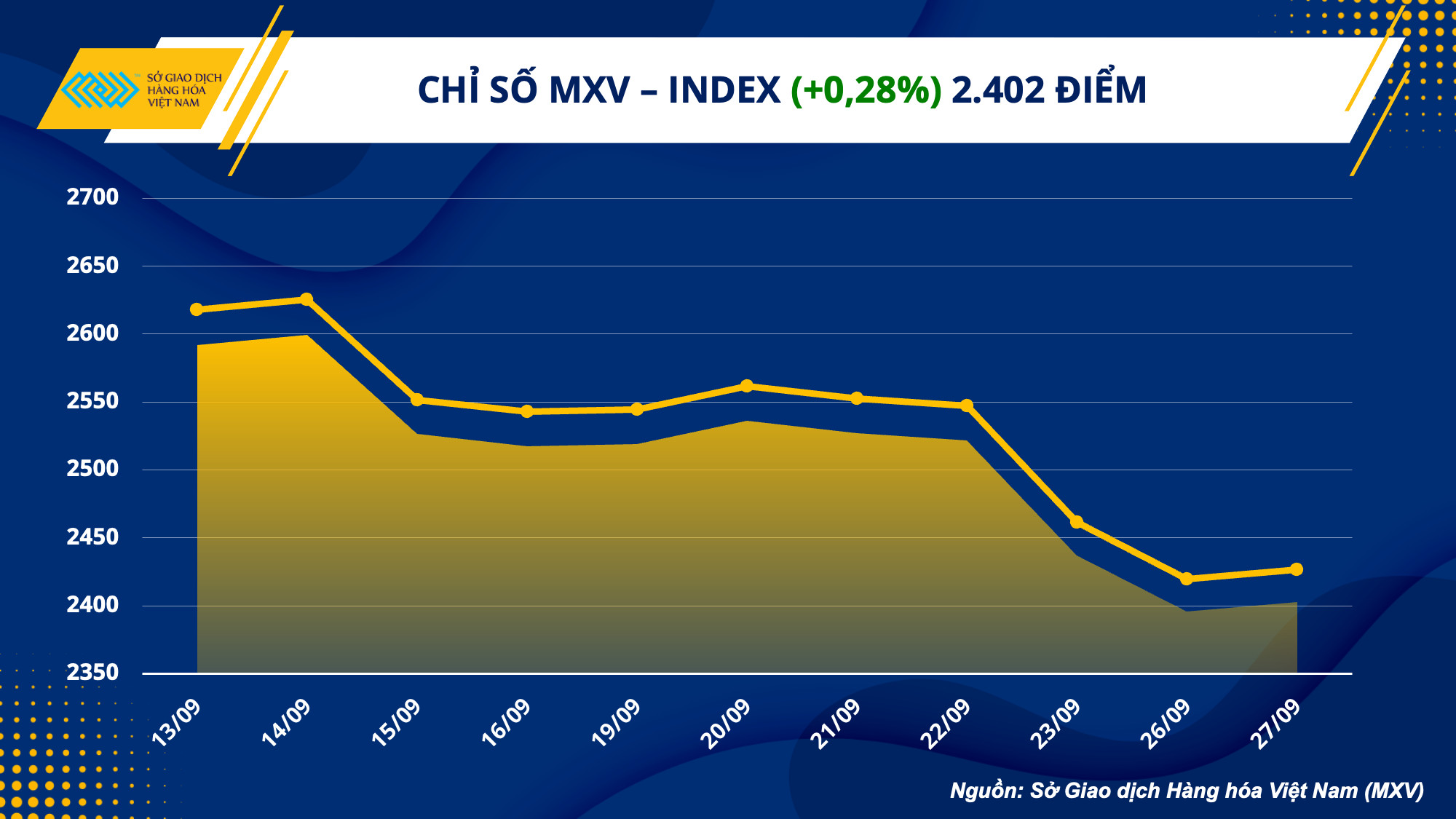

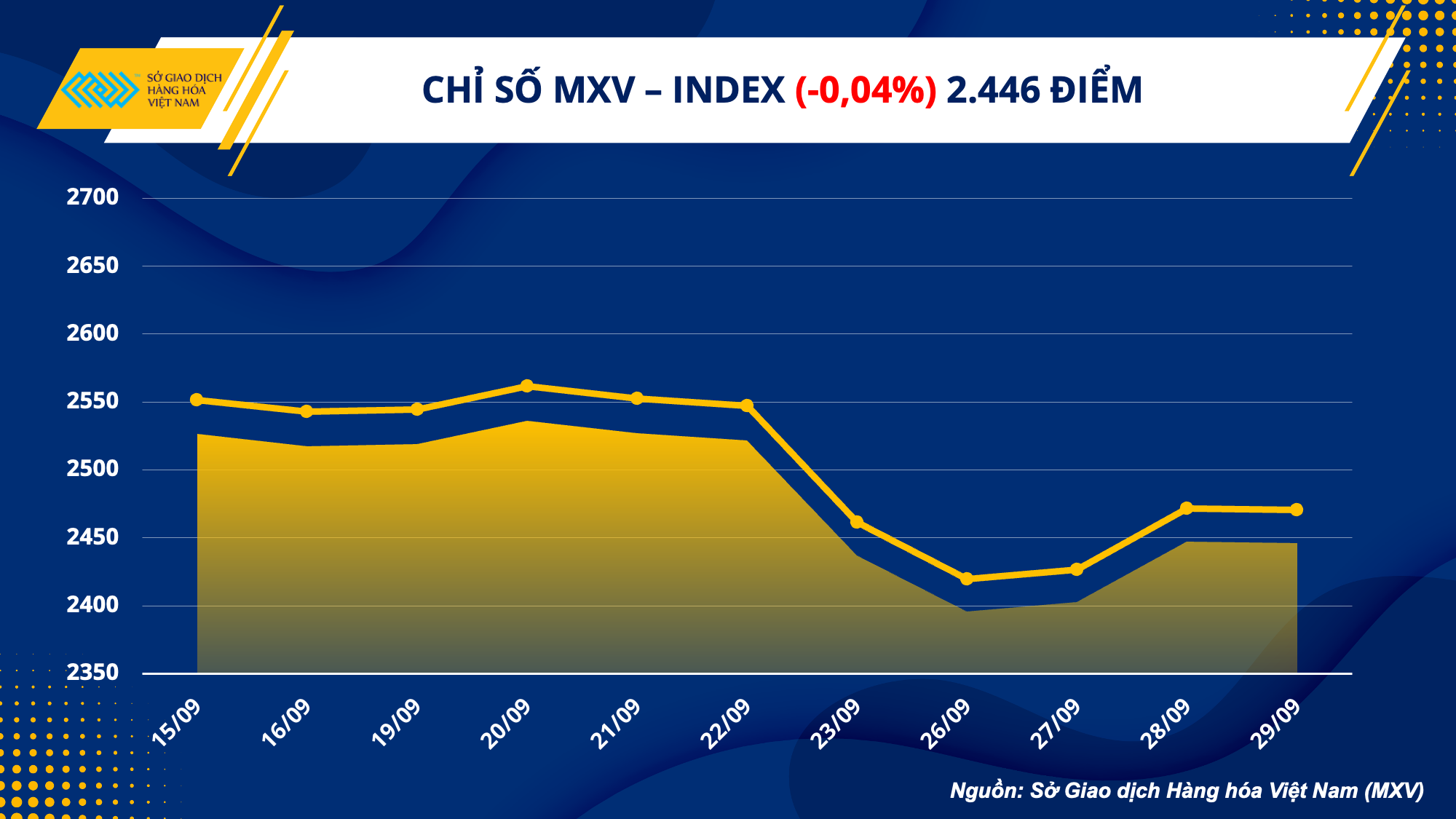

Theo Sở Giao dịch Hàng hoá Việt Nam (MXV), thị trường hàng hoá diễn biến phân hoá trong phiên vừa qua. Tuy nhiên, lực bán có phần chiếm ưu thế vẫn khiến thị trường đảo chiều, kết thúc chuỗi tăng trước đó. Chốt phiên, chỉ số MXV-Index giảm không đáng kể, xuống mức 2.446 điểm.

Giá trị giao dịch toàn Sở tiếp tục tăng mạnh hơn 30%, lên mức 5.500 tỷ đồng. Trong đó, dòng tiền đầu tư “tấp nập” quay trở lại thị trường năng lượng và nông sản với hợp đồng sản phẩm vốn được nhà đầu tư Việt Nam ưu tiên lựa chọn giao dịch.

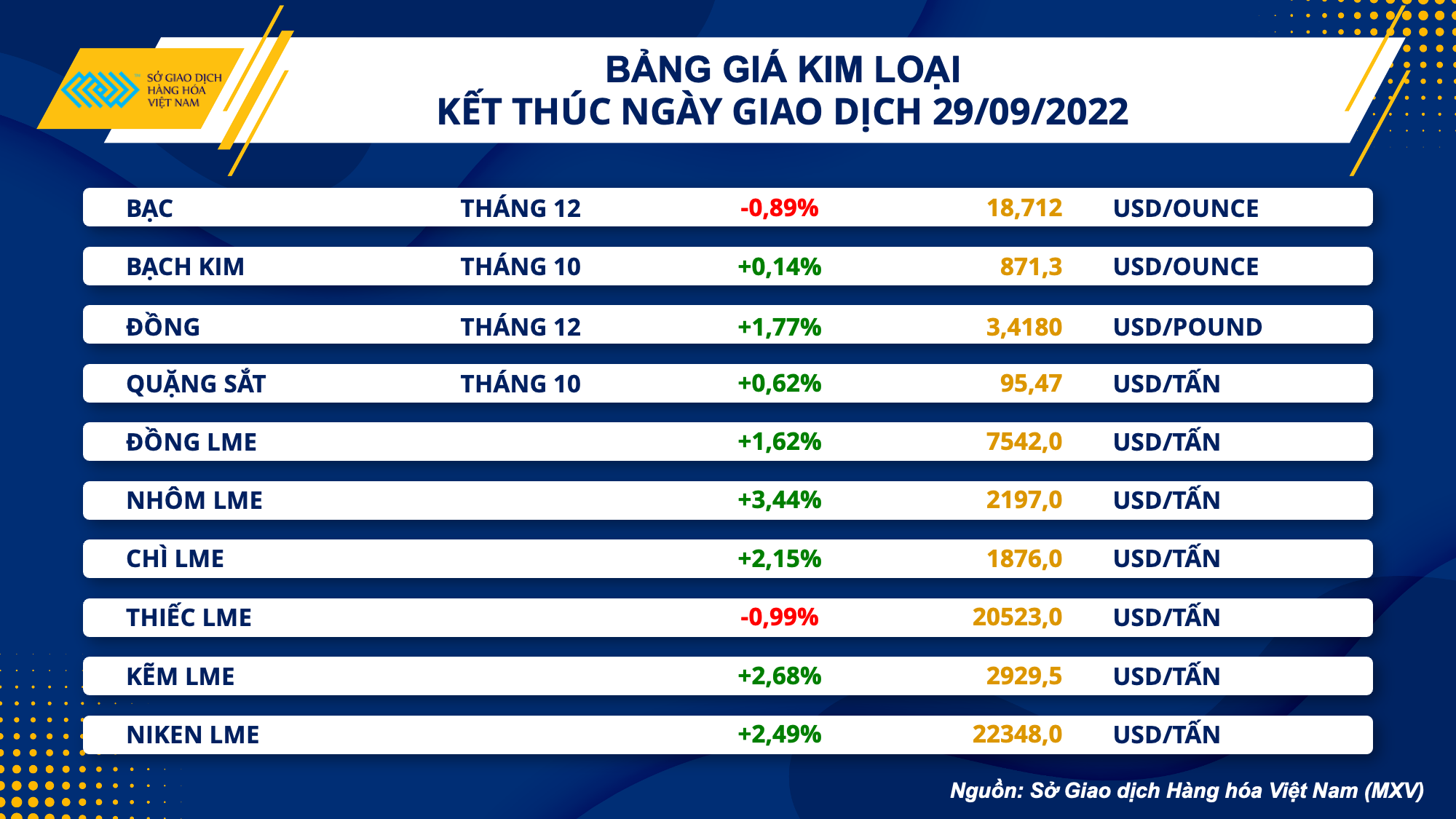

Lực mua chiếm ưu thế trên thị trường kim loại

Lực mua chủ yếu đến từ thị trường kim loại với 8 trên 10 mặt hàng đóng cửa trong sắc xanh. Kết thúc phiên giao dịch ngày 29/9, bạc và thiếc là hai mặt hàng duy nhất ghi nhận đà giảm của giá so với ngày trước đó, trong khi sắc xanh bao phủ toàn bộ các kim loại còn lại. Bạch kim tiếp tục mức phục hồi 0,14% lên 871,3 USD/ounce trong khi bạc không còn giữ được đà tăng, chốt tại 18,7 USD/ounce sau khi giảm 0,89%.

Đồng Dollar Mỹ đã có ngày suy yếu thứ 2 liên tiếp và là nguyên nhân chính hỗ trợ cho giá phần lớn các mặt hàng kim loại khi áp lực về chi phí nắm giữ vật chất giảm bớt. Vào ngày hôm qua, dữ liệu đo lường lạm phát tại nước Đức lần đầu tiên đạt ngưỡng 2 con số kể từ khi đồng Euro ra đời cách đây 20 năm, khi chỉ số giá tiêu dùng CPI tháng 9 tăng vọt 10,9% so với cùng kỳ năm ngoái.

Điều này đang làm tăng nguy cơ về lạm phát tại Khu vực châu Âu sẽ vượt quá ước tính chung 9,7% trong tháng 9, và thúc đẩy Ngân hàng Trung ương châu Âu (ECB) mạnh tay tăng lãi suất thêm 75 điểm cơ bản trong cuộc họp vào tháng 10. Đồng Euro nhanh chóng tăng vọt sau dữ liệu này và do đó, đồng bạc xanh chịu sức ép, kéo chỉ số Dollar index giảm 0,31% và củng cố cho đà tăng của bạch kim. Trong khi đó, kháng cự 19 USD/ounce đã ngăn cản sự bứt phá của giá bạc, nhất là khi bài toán về nhu cầu công nghiệp vẫn đang tiềm ẩn nhiều rủi ro.

Sự suy yếu của đồng USD cũng đã hỗ trợ cho phần lớn giá các mặt hàng kim loại cơ bản trong phiên. Đồng COMEX giảm mạnh nửa đầu phiên, nhưng nhanh chóng đảo chiều theo diễn biến của đồng Dollar Mỹ, kết thúc với mức giá 3,41 USD/pound sau khi tăng 1,77%. Bên cạnh đó, nguồn tin từ Reuters cho biết Sở giao dịch kim loại London (LME) đang xem xét một cuộc tham vấn về việc liệu kim loại của Nga như nhôm, niken và đồng có nên tiếp tục được lưu trữ và giao dịch trong hệ thống hay không. Điều này đang làm dấy lên lo ngại về nguồn cung kim loại của Nga sẽ bị cấm tại Sở giao dịch kim loại lâu đời nhất trên thế giới và hỗ trợ cho giá các mặt hàng này tăng khá mạnh trong phiên. Kim loại nhôm, niken và đồng của Nga lần lượt chiếm khoảng 7%, 6% và 3,5% tổng sản lượng trên thế giới.

Giá quặng sắt cũng tiếp tục đà phục hồi sau khi đón nhận tin tức tích cực về triển vọng tiêu thụ, khi mà Chính phủ Trung Quốc phân phối thêm 300 tỷ nhân dân tệ (42 tỷ USD) cho các dự án cơ sở hạ tầng thông qua Ngân hàng chính sách của quốc gia này. Ngoài ra, nhu cầu dự trữ thép tăng trước kỳ nghỉ lễ Quốc khánh vào tuần sau cũng đã hỗ trợ cho giá sắt.

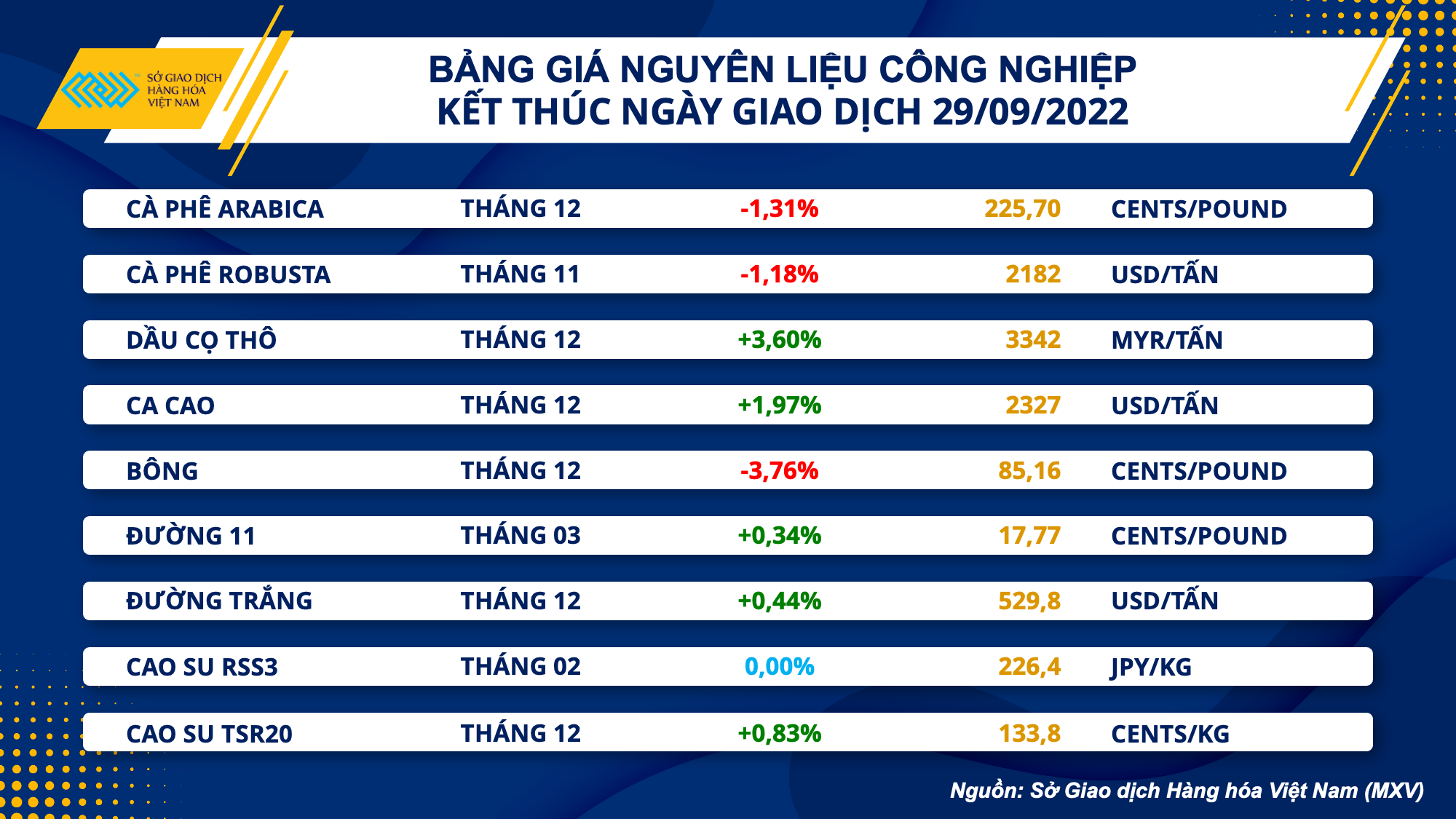

Giá bông lao dốc 4% về mức thấp nhất 2 tháng

Thị trường nguyên liệu công nghiệp diễn biến trái chiều với 4 mặt hàng giảm và 5 mặt hàng tăng giá. Điểm đáng chú ý nhất thuộc về mức giảm gần 4% của bông, đẩy giá bông về mức 85,16 cents, thấp nhất trong hơn 2 tháng trở lại đây.

Theo số liệu mới nhất từ báo cáo bán hàng xuất khẩu tuần kết thúc ngày 22/09, bán hàng ròng của bông Mỹ giảm mạnh từ 32.400 kiện trong báo cáo đó xuống còn 30.200 kiện trong báo cáo này. Thêm vào đó xuất khẩu cũng ghi nhận ở mức 187.900 kiện, giảm mạnh 44.400 kiện so với tuần trước. Số lượng đơn hàng trả lại và hủy cũng tăng cao so với báo cáo trước. Chính số liệu tiêu cực này đã kéo giá bông trong phiên hôm qua giảm tới 3,33 cents.

Cũng ghi nhận sự suy yếu trong phiên hôm qua là 2 mặt hàng cà phê với mức giảm đều trên 1%. Đồng Real suy yếu khi tỷ giá USD/Brazil Real tăng 0,44%, đã thúc đẩy lực bán từ phía nông dân Brazil, từ đó gây áp lực lên giá. Bên cạnh đấy, cây trồng cà phê hiện tại của Brazil vẫn được đánh giá phát triển tốt nhờ lượng mưa trong thời gian qua, dự kiến sẽ có một nguồn cung khả quan cho năm tiếp theo, vẫn được xem là yếu gây sức ép lên giá trong dài hạn.

Ở chiều ngược lại, các chuyên gia đang nhận định khả năng cạnh tranh của đường so với ethanol tại Brazil vẫn còn khá yếu khi chịu mức phí bảo hiểm cao hơn 30%, cùng với tác động từ việc giảm giá nhiên liệu của Petrobras cũng chưa phải quá lớn đến giá xăng tại quốc gia này. Thêm vào đó, Sao Paulo, khu vực sản xuất đường và ethanol chính tại Brazil mới hỗ trợ tín dụng 1,91 tỷ Real cho hoạt động sản xuất và phân phối ethanol, càng thúc đẩy hơn nữa sức cạnh tranh của mặt hàng này. Song song với đó, hạn chế nguồn cung của đường cũng là yếu tố chính hỗ trợ giá. Các thông tin này đã tạo đà cho sự khởi sắc của đường trong phiên hôm qua, đóng cửa giá đường 11 tăng nhẹ 0,34% và đường trắng tăng 0,44%.

Dầu cọ thô hôm qua có phiên tăng khá mạnh với 3,60%, giúp giá bật tăng sau 5 phiên giảm liên tiếp. Đồng Ringgits suy yếu, thúc đẩy lực mua gia tăng kết hợp với tâm lý bắt đáy của giới đầu cơ đã giúp giá bật tăng trở lại. Bên cạnh đó, thị trường dầu thực vật khởi sắc với mức tăng của dầu đậu tương đã kéo theo dầu cọ.

Đường sản xuất từ mía nội địa được tiêu thụ và cải thiện giá bán

Theo Hiệp hội Mía đường Việt Nam (VSSA), trên thị trường nội địa, tính đến ngày 30/8 ngành đường Việt Nam đã hoàn thành vụ mía 2021-2022. Lũy kế đến kết thúc vụ toàn ngành đã ép được 7,5 triệu tấn mía sản xuất được gần 745.000 tấn đường, tăng 11,8% về lượng mía ép và 8,3% về lượng đường so với cùng kỳ với vụ ép mía 2020-2021.

Trong tháng 8, lượng đường nhập khẩu chính ngạch đã giảm bớt. Cùng với các đợt kiểm tra của các cơ quan chức năng đối với hành vi gian lận thương mại đường nhập lậu, nên các hoạt động này đã được hạn chế. Sự giảm bớt nguồn cung từ các loại đường có nguồn gốc nhập khẩu đã tạo điều kiện cho đường sản xuất từ mía có thể tiêu thụ được và cũng cải thiện được giá bán. Cũng theo VSSA, trong tháng 8, giá đường kính trắng dao động trong khoảng 17.600 – 19.300 đồng/kg tuỳ từng khu vực trên cả nước, giá đường tinh luyện ở mức 17.800 – 20.200 đồng/kg.

Như vậy, so với giá đường thị trường nội địa trong khu vực bao gồm các nước ASEAN và Trung Quốc, giá đường của Việt Nam dù đã tăng so với các tháng trước vẫn ở mức thấp hơn.