Giá dầu giảm mạnh

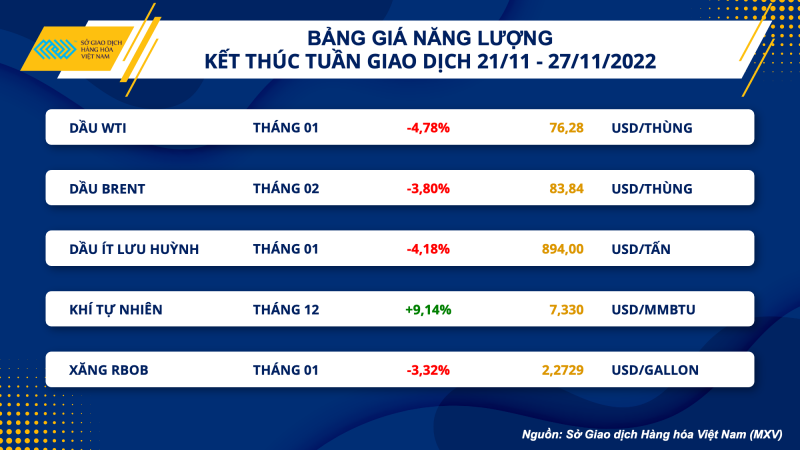

Theo Sở giao dịch hàng hóa Việt Nam (MXV), giá dầu thô nối dài đà giảm sáng tuần thứ 3 liên tiếp và ghi nhận mức đóng cửa tuần thấp nhất kể từ đầu năm cho đến nay. Bức tranh tiêu thụ tiêu cực, trong khi những lo ngại về nguồn cung trong ngắn hạn tạm thời giảm bớt đã gây áp lực lên giá. Kết thúc tuần giao dịch 21/11 – 27/11, giá dầu WTI kỳ hạn tháng 1 năm sau trên sở NYMEX giảm 4,78% xuống còn 76,28 USD/thùng, trong khi Brent cùng kỳ hạn trên sở ICE giảm 3,8% xuống 83,84 USD/thùng.

Ngay từ phiên đầu tuần, dầu thô đã phản ứng mạnh trước một vài nguồn tin cho rằng nhóm Tổ chức các nước xuất khẩu dầu mỏ và đồng minh OPEC+ có kế hoạch tăng sản lượng, khiến giá dầu đánh mất 5 USD/thùng ngay trong phiên. Tuy nhiên, Bộ trưởng Bộ năng lượng của Saudi Arabia đã nhanh chóng phủ nhận điều này, đồng thời khẳng định duy trì việc cắt giảm sản lượng tới cuối năm 2023, giúp lực mua quay trở lại. Có thể thấy rằng, với cân bằng cung – cầu đang rất mong manh, giá dầu sẽ có phản ứng mạnh trước các tác động từ thị trường.

Tuy nhiên, lực bán vẫn hoàn toàn áp đảo trên thị trường dầu thô trong tuần qua. Bức tranh tiêu thụ tại quốc gia nhập khẩu dầu hàng đầu thế giới là Trung Quốc ngày càng tiêu cực khi số ca nhiễm Covid-19 liên tục lập đỉnh, hiện đã gần chạm mức 40.000 ca/ngày. Theo phân tích từ ANZ, lưu lượng giao thông giảm khiến nhu cầu dầu tại Trung Quốc đang thấp hơn khoảng 1 triệu thùng/ngày so với mức trung bình khoảng 14 triệu thùng/ngày. Năm 2022 cũng đang là năm tồi tệ nhất đối với số lượng chuyến bay ở Trung Quốc ít nhất kể từ năm 2018.

Rủi ro dịch bệnh đè nặng lên triển vọng tiêu thụ càng gia tăng khi các cuộc biểu tình phản đối hạn chế của chính sách kiểm soát dịch chặt chẽ đang lan rộng khắp Trung Quốc vào Chủ nhật, bao gồm cả thủ đô Bắc Kinh. Nguyên nhân gây ra sự bất mãn này là do các hạn chế được cho là đã cản trở nỗ lực cứu hộ trong một vụ hỏa hoạn gây thiệt hại về người trước đó. Đây có thể là yếu tố khiến giá dầu tiếp tục gặp áp lực trong phiên mở cửa đầu tuần này.

Bên cạnh đó, về nguồn cung, tâm điểm của thị trường vẫn đang hướng về mức trần giá mà nhóm nước G7 cũng như khu vực châu Âu (EU) áp đặt lên dầu vận chuyển bằng đường biển của Nga. Mức đề xuất ban đầu được đặt ra là 65 – 70 USD/thùng, được cho là cao hơn giá dầu Urals đang được bán chiết khấu của Nga, sẽ khó có thể hạn chế dòng chảy dầu từ quốc gia này. Mức giá này đã vấp phải sự phản đối của một số quốc gia như Ba Lan và các nước Baltic, khiến kết quả cuộc đàm phán tạm hoãn sang đầu tuần này. Trong khi đó, lượng dầu Nga sang các nước châu Á vẫn đang được tăng cường, với mức trung bình 4 tuần ở khoảng 2,18 triệu thùng/ngày tới Trung Quốc, Ấn Độ và các điểm đến chưa xác định, cao hơn nhiều so với con số 1,19 triệu thùng/ngày hồi tháng 2 đầu năm. Điều đó cũng đã làm gia tăng sức ép bán đối với dầu thô trong tuần.

Nguồn cung cũng đang dần có hi vọng được nới lỏng khi mới đây, Tập đoàn Chevron đã được Chính quyền Biden cấp giấy phép hoạt động sản xuất dầu ở Venezuela sau khi các lệnh trừng phạt của Mỹ 3 năm trước, do các phe phái chính trị của Venezuela nối lại các cuộc đàm phán vào cuối tuần qua. Tuy nhiên, các dự án của Chevron được đánh giá chỉ có thể nâng sản lượng dầu lên khoảng 200.000 thùng/ngày trong khoảng thời gian 6 tháng đến 1 năm từ mức 150.000 thùng/ngày hiện tại.

Giá cà phê cùng bật tăng trước những lo ngại về thiếu hụt nguồn cung tại các quốc gia cung ứng chính

Kết thúc tuần giao dịch 21/11 – 27/11, bảng giá các mặt hàng nhóm nguyên liệu công nghiệp ghi nhận sự phân hóa với sắc xanh và đỏ đan xen. Đáng chú ý khi cả 2 mặt hàng cà phê đều có tuần bật tăng sau 2 tuần giảm liên tiếp trước đó do những lo ngại về thiếu hụt nguồn cung.

Những áp lực về việc thiếu hụt nguồn cung cà phê tại các nước cung ứng hàng đầu thế giới, giúp 2 mặt hàng cà phê đồng loạt khởi sắc với mức tăng lần lượt, 6,42% với Arabica và 2,54% với Robusta.

Mới đây, chi nhánh của Bộ Nông nghiệp Mỹ (USDA) tại 2 quốc gia xuất khẩu hàng đầu là Brazil và Colombia đều đưa ra ước tính mới về nguồn cung cà phê niên vụ 2022/2023. Theo đó, sản lượng cà phê tại Brazil sẽ giảm 1,7 triệu bao so với ước tính trước đó, kéo theo xuất khẩu cũng giảm 2.4 triệu bao và Colombia cũng ghi nhận mức giảm của sản lượng và xuất khẩu lần lượt là 3,1% và 2,3% so với dự đoán trong báo cáo trước. Cùng với đó, Cooxupe, hợp tác xã sản xuất và xuất khẩu cà phê lớn nhất tại Brazil cho biết các cánh đồng cà phê họ đang quản lý không đưa lại kết quả tốt như những gì thị trường đang kỳ vọng, sản lượng có thể chỉ ngang bằng với 2 năm trước. Điều này khiến thị trường tỏ ra nghi ngại với dự đoán về triển vọng tích cực trước đó, góp phần khiến giá tăng mạnh.

Đối với Robusta, việc thu hoạch và sấy khô hạt cà phê bị ảnh hưởng do mưa diễn ra tại Tây Nguyên, vùng trồng cà phê chính của Việt Nam trong tuần vừa rồi có thể khiến việc xuất khẩu bị chậm lại. Điều này khiến thị trường trở nên lo ngại về việc thiếu hụt nguồn cung trong ngắn hạn, từ đó hỗ trợ giá cà phê đảo chiều tăng trong tuần qua.

Cùng chung xu hướng tăng với cà phê, dầu cọ thô trong tuần qua ghi nhận mức tăng 7,53% nhờ số liệu xuất khẩu tích cực tại Malaysia. Theo công ty giám định độc lập Amspec Agri, xuất khẩu các sản phẩm dầu cọ của Malaysia trong 25 ngày đầu tháng 11 đạt 1,2 triệu tấn, tăng 4,7% so với mức 1,15 triệu tấn cùng kỳ tháng trước. Bên cạnh đó, theo công ty khảo sát hàng hóa Intertek Testing Services (ITS), Malaysia đã xuất khẩu 1,27 triệu tấn sản phẩm dầu cọ trong 25 ngày đầu tháng 11, tăng 12,9 % so với mức 1,13 triệu tấn cùng kỳ tháng 10.

Ở chiều ngược lại, nhu cầu tiêu thụ suy yếu tiếp tục là nhân tố khiến giá bông có tuần giảm thứ 2 liên tiếp. Theo báo cáo xuất khẩu bán hàng của USDA, bán hàng ròng của bông Mỹ trong tuần kết thúc ngày 17/11 đã giảm mạnh 116.400 kiện, phản ánh thực trạng nhu cầu tiêu thụ đang trên đà giảm trong bối cảnh suy thoái kinh tế cận kề và dịch bệnh Covid-19 vẫn diễn biến phức tạp tại Trung Quốc. Trong khi nguồn cung trở nên tích cực hơn với tiến độ thu hoạch cao hơn mức cùng kỳ năm ngoái cũng như trung bình 05 năm và sản lượng được dự báo tăng nhẹ so với dự đoán trước đó. Chính những thông tin này đã kéo giá bông giảm 4,30% trong tuần qua.

Đường 11 cũng ghi nhận mức giảm gần 4% sau 3 tuần tăng liên tiếp trước đó. Nguồn cung được nới lỏng là nguyên nhân chính khiến giá suy yếu. Theo đó, Ấn Độ, quốc gia xuất khẩu đường lớn thứ 3 thế giới đã mở rộng hạn ngạch xuất khẩu đường thêm 2-4 triệu tấn. Về phía Brazil, thị trường cũng đang dự đoán một mùa vụ mía đường lớn hơn tại quốc gia xuất khẩu số 1 thế giới trong niên vụ tới, sản lượng mía có thể giao động từ 570 – 600 triệu tấn, kéo theo sản lượng đường cũng gia tăng.