Thị trường dầu mỏ, khí đốt thế giới năm 2022 và triển vọng 2023

Động thái nổi bật trên thị trường dầu mỏ, khí đốt thế giới năm 2022 là sự bùng phát mạnh mẽ và liên tục lập đỉnh cao vượt mọi thời đại.

Những động thái nổi bật trên thị trường dầu mỏ thế giới năm 2022

Giá dầu thô trong năm 2022 đã liên tục đi quanh ngưỡng 100 USD/thùng, với 2 lần đạt đỉnh hơn 130 USD/thùng hồi tháng 6 và tháng 9/2022, gắn với rối loạn nguồn cung do các nước phương Tây cấm vận nhập khẩu dầu mỏ và khí đốt của Nga sau khi xung đột Nga - Ukraine nổ ra hồi tháng 2/2022, cũng như việc chuyển đổi nhà cung cấp năng lượng của châu Âu diễn ra chậm chạp.

Giá khí đốt tự nhiên cũng đã phân hóa mạnh giữa các khu vực, với giá tại châu Âu tăng 350% so với cùng kỳ trong tháng 8/2022.

Nhu cầu của châu Âu đối với khí hóa lỏng (LNG) để bổ sung cho nguồn cung giảm từ Nga đã đẩy chi phí năng lượng ở châu Á lên cao, nơi giá LNG đã tăng 87% trong tháng 8/2022.

Giá khí đốt tại Mỹ đã tăng 120% trong cùng tháng 8/2022, nhưng vẫn thấp hơn nhiều so với mức của châu Âu (8,80 USD/BTU so với 70,00 USD/BTU tại châu Âu).

Giá khí đốt tại Mỹ, Nhật và châu Âu từ 1/2019 - 7/2022

Nguồn: WTO, 2022

Dù đã giảm về ngưỡng khoảng 100 Euro, tương đương khoảng 100 USD, mỗi megawatt giờ, giá khí đốt giao sau ở châu Âu hiện vẫn đang cao hơn khoảng 126% so với cùng kỳ năm ngoái, khi nền kinh tế bắt đầu mở cửa trở lại sau đại dịch và nhu cầu tăng vọt. Và mặc cho tỷ trọng của Nga trong tổng nhập khẩu khí đốt của châu Âu đã giảm từ 40% xuống còn 9%, khu vực này có thể gặp nhiều khó khăn trong mùa hè năm 2023 sau khi tiêu cạn dự trữ khí đốt cho mùa đông.

Để ứng phó với tình trạng giá dầu thế giới tăng cao do mất nguồn cung ứng trực tiếp từ phía Nga, Mỹ đã xuất kho dầu dự trữ dầu quốc gia và vận động Saudi Arabia và các nước OPEC tăng sản lượng khai thác, xuất khẩu để hạ nhiệt thị trường… Tuy nhiên, ngày 5/10/2022 tại Vienna (Áo), OPEC và một số quốc gia không phải thành viên nhóm, trong đó có Nga, ký một thỏa thuận sẽ cùng nhau cắt giảm sản lượng khai thác chung ít nhất 2 triệu thùng dầu một ngày tạo ra áp lực tăng giá dầu trên thị trường toàn cầu do hạn chế nguồn cung. Hệ quả, tổng sản lượng dầu thô của OPEC trong dự báo của EIA giảm từ mức trung bình 29,2 triệu thùng/ngày trong quý 3/2022 xuống 28,6 triệu thùng/ngày trong quý 4/2022 (EIA, 2022). Sản lượng dầu thô của OPEC trong dự báo trung bình là 28,9 triệu thùng/ngày vào năm 2023.

27 quốc gia thành viên EU đã chi tổng cộng 314 tỷ Euro để hỗ trợ giá năng lượng. Ở Anh, số tiền này lên tới 178 tỷ Euro. Những khoản tiền này được sử dụng cho hoạt động quốc hữu hóa các nhà máy, tạo gói cứu trợ hoặc thậm chí là tạo các khoản vay cho các công ty trong lĩnh vực năng lượng.

Ngoài ra, để đối phó với cuộc khủng hoảng năng lượng tại chính quốc gia của mình, Croatia, Hy Lạp, Ý và Latvia đã chấp nhận giảm hơn 3% GDP của họ.

Các cuộc thảo luận về đề xuất của EC nhằm giảm ảnh hưởng của khủng hoảng năng lượng vẫn đang tiếp diễn, và đề xuất này cần có sự nhất trí của tất cả các quốc gia thành viên mới có thể được đưa vào triển khai. Kế hoạch bao gồm huy động 140 tỷ Euro, bằng cách tăng thuế đánh vào các công ty năng lượng, quy định bắt buộc giảm sử dụng điện trong giờ cao điểm, và tăng cường thanh khoản cho thị trường giao dịch năng lượng.

Việc nhập khẩu khí đốt hoá lỏng (LNG) được đẩy mạnh cũng giúp cải thiện nguồn cung. Cảng LNG Eemshaven mới đi vào hoạt động giúp tăng khả năng nhập khẩu LNG của châu Âu.

Khởi động cho cuộc chiến khí đốt là sự kiện Tập đoàn Năng lượng Nga Gazprom ngừng cung cấp khí đốt cho Bulgaria và Ba Lan vào cuối tháng 4/2022 do hai quốc gia này từ chối thanh toán các hợp đồng mua khí đốt của Nga bằng đồng Rúp.

Tại Đức, Nga bắt đầu tiến hành cắt giảm 40% lượng khí đốt xuất khẩu sang Đức từ tháng 6/2022, sau đó tăng lên tới 80% vào tháng 7/2022 và đình chỉ toàn bộ việc cung cấp khí đốt cho nước này vào đầu tháng 9/2022 với lý do bảo dưỡng đường ống vận chuyển Dòng chảy phương Bắc 1 (Nord Stream 1). Nếu như châu Âu cho rằng việc cắt giảm nguồn cung khí đốt là đòn đáp trả chính trị của Nga trước các lệnh trừng phạt của châu Âu nhằm phản đối cuộc chiến của Nga ở Ukraine, thì Nga khẳng định quyết định cắt giảm này đơn thuần đến từ những sự cố kỹ thuật không mong muốn; đồng thời chỉ trích các biện pháp trừng phạt của châu Âu mới là nguyên nhân cản trở dòng lưu thông khí đốt từ Nga sang châu Âu.

Về phía Nga, Nga hiện xuất khẩu khoảng 20 triệu tấn dầu mỗi tháng, tức khoảng 5 triệu thùng mỗi ngày, thông qua một số tuyến đường ống, bao gồm cả tuyến đường ống Druzhba tới châu Âu và các tuyến khác đến châu Á. Chỉ riêng trong tháng 8/2022, tổng lượng xuất khẩu của Nga qua các cảng châu Âu và đường ống Druzhba lên đến 12,05 triệu tấn, tức khoảng 1,3 triệu thùng/ngày. Tuy nhiên, bắt đầu từ 5/12/2022 khi lệnh cấm vận dầu của châu Âu có hiệu lực, các nước châu Âu sẽ ngừng nhập khẩu dầu Nga.

Theo Ủy ban châu Âu, 45% lượng khí đốt nhập khẩu của khu vực là từ Nga, trong đó, khí đốt là đầu vào quan trọng số một đối với các nhà máy sản xuất điện ở châu Âu. Vì vậy, nguồn cung khan hiếm và giá cả khí đốt leo thang tất yếu sẽ kéo theo giá điện tăng vọt và dễ dàng làm bùng phát một cuộc khủng hoảng năng lượng ở khu vực. Việc ngắt bỏ hoàn toàn nguồn cung năng lượng từ Nga có thể là sự gia tăng vĩnh viễn chi phí năng lượng của châu Âu và dẫn đến sự cải thiện vĩnh viễn về tài chính của Hoa Kỳ.

Nga hiện đang cung cấp cho châu Âu khoảng 3,2 triệu tấn dầu mỗi tháng thông qua đường ống Drauzhba. Về mặt kỹ thuật, tuyến đường ống này sẽ không chịu lệnh cấm vận vì Hungary, Slovakia và Cộng hòa Séc vẫn muốn tiếp tục mua dầu từ Nga. Nga cũng đang đưa ra các điều kiện hấp dẫn cho Ấn Độ và Trung Quốc, mặc dù các nước này cũng đang có một số hợp đồng dài hạn với Saudi Arabia và UAE. Nga cũng sẽ cần phát triển nhiều phương thức vận chuyển dầu, cũng như mở rộng khách hàng của mình hơn để đối phó với tình hình mới.

Cuộc khủng hoảng năng lượng cũng đang gây tác động tiêu cực đến chuỗi cung ứng hiện nay, đe dọa làm đứt gãy chuỗi cung ứng toàn cầu.

Việc phải tiết kiệm năng lượng đã gây nguy hại đến nhiều ngành sản xuất công nghiệp tại châu Âu nói riêng và thế giới nói chung. Một số mặt hàng trung gian bị thiếu hụt do cắt giảm sản xuất bắt buộc như kim loại và hóa chất đang đe dọa sẽ tạo ra hiệu ứng domino ảnh hưởng tới hoạt động của nhiều ngành công nghiệp khác và nhiều khả năng sẽ lan rộng ra toàn bộ các chuỗi cung ứng.

Từ Arcelor Mittal - tập đoàn sản xuất thép lớn nhất châu Âu cho tới Alcoa - nhà sản xuất nhôm hàng đầu Na Uy hay Nyrstar - ông lớn trong ngành sản xuất kẽm của Hà Lan và Hakel, tập đoàn sản xuất chế tạo khổng lồ của Đức đều đang đứng trước áp lực phải cắt giảm sản lượng, trong khi đó, đây đều là những đầu vào quan trọng cho hoạt động sản xuất kinh doanh toàn cầu.

Việc cắt giảm sản lượng nhôm để tiết kiệm năng lượng sẽ đẩy ngành năng lượng châu Âu rơi vào tình thế tiến thoái lưỡng nan khi châu Âu đang cần gia tăng sản xuất các loại năng lượng thay thế như năng lượng mặt trời nhưng nhôm lại là đầu vào thiết yếu để sản xuất các tấm pin mặt trời.

Tương tự, với vai trò là nguồn cung thép lớn thứ hai thế giới, việc châu Âu cắt giảm sản lượng thép sẽ ảnh hưởng tới hoạt động của các nhà máy sản xuất máy in và phương tiện vận tải trên toàn cầu (McNamara, 2022).

Chất lượng sống của người dân toàn cầu đang bị đảo lộn và xói mòn, kể cả là tại các nước phát triển hay đang phát triển.

Khủng hoảng dầu, khí kéo theo tăng vọt giá điện đang lan rộng khắp các thành phố ở châu Âu khi chi tiêu cho năng lượng của các hộ gia đình trong tháng 10/2022 đã tăng gần gấp đôi so với cùng kỳ năm ngoái, trong đó giá ga tăng 110% và giá điện tăng 69% (Household Energy Price Index, 2022). Tại Mỹ, giá điện sinh hoạt trung bình trong tháng 7/2022 cũng đã tăng 15% so với cùng kỳ năm ngoái, mức tăng cao nhất kể từ năm 2006 và dự đoán sẽ tiếp tục tăng thêm 3,3% vào năm 2023 (khoảng 152,4USD/MWh) - mức giá mà rất nhiều hộ gia đình không thể chi trả được.

Tháng 8/2022, khoảng 20 triệu hộ gia đình Mỹ đã trễ hạn thanh toán các hóa đơn tiện ích bao gồm điện, nước, khí đốt… với tổng số nợ lên tới xấp xỉ 16 tỷ USD, tăng gấp đôi so với con số năm 2019 (Walton, 2022). Chi phí năng lượng đè nặng lên các hộ gia đình, đặc biệt là những hộ nghèo khi phần lớn thu nhập của họ dành để chi trả cho năng lượng và thực phẩm.

Ngoài ra, người dân còn phải đối mặt với tình trạng thiếu điện trên diện rộng. Ở các quốc gia đang phát triển, 75 triệu người vừa mới được tiếp cận với điện nay lại đứng trước rủi ro bị cắt điện do không đủ khả năng chi trả. Khoảng 100 triệu người sẽ phải quay trở lại sử dụng bếp củi để thổi nấu thay vì các giải pháp an toàn và thân thiện với môi trường (IEA, 2022a). Ngay tại các quốc gia thịnh vượng nhất thế giới như Mỹ hay châu Âu, nguy cơ cắt điện cũng thường trực khi nhu cầu sưởi ấm vào mùa đông đang không ngừng gia tăng trong khi nguồn cung bị hạn chế.

Việc khan hiếm nguồn cung và giá cả của một số loại năng lượng leo thang đã làm gia tăng mức độ tiêu thụ than và củi trên toàn cầu, ảnh hưởng đến các mục tiêu môi trường và giảm phát thải nhà kính.

Trong bối cảnh giá dầu và khí đốt tăng vọt, một số quốc gia bắt buộc phải sử dụng than đá thay thế để bù đắp cho nguy cơ thiếu hụt năng lượng trong mùa đông. Tại châu Âu, lượng than đá tiêu thụ đã tăng 14% trong năm 2021 và thêm 7% nữa trong năm 2022. Nhu cầu sử dụng than đá cũng gia tăng ở châu Á (ví dụ tại Ấn Độ, mức tiêu thụ than đá cũng tăng 7%) góp phần khiến lượng tiêu thụ than đá toàn cầu trong năm 2022 ước tính sẽ tăng thêm 0,7% lên mức 8 tỷ tấn, tương đương với mức tiêu thụ than đá kỷ lục đã được xác lập vào năm 2013 (IEA, 2022b). Gia tăng tiêu thụ than đá đồng nghĩa với gia tăng lượng khí thải gây hiệu ứng nhà kính và mức độ ô nhiễm môi trường. Thực tế này chắc chắn sẽ đẩy lùi những thành tựu trong quá trình chuyển đổi sang các loại năng lượng xanh và bền vững của các quốc gia nhiều năm qua.

Triển vọng thị trường dầu, khí năm 2023

Thế giới năm 2023 đang đứng trước những dự báo không mấy lạc quan khi nhiều quốc gia sẽ chìm sâu vào một cuộc khủng hoảng năng lượng thực sự, trong đó châu Âu vẫn nằm trong khu vực tâm bão.

Nhu cầu dầu mỏ của của thế giới trong năm 2023 sẽ bị kéo giảm xuống khá nhiều do sự phục hồi yếu của kinh tế thế giới, đặc biệt là tại Trung Quốc, cùng lạm phát kéo dài dẫn đến hoạt động sản xuất thu hẹp cộng với xu thế phát triển của xe điện hiện nay cũng sẽ làm giảm nhu cầu sử dụng xăng cho các phương tiện đi lại của người dân. Các tổ chức đều thống nhất khẳng định nhu cầu về dầu mỏ sẽ giảm do các vấn đề hiện hữu hiện nay là rất rõ ràng.

Sự chú ý đang tập trung vào OPEC+ khi nhóm này có thể tiếp tục cắt giảm sản lượng để duy trì giá dầu không giảm sâu; tuy nhiên, ngày 5/12/2022, EU và G7 sẽ chính thức thi hành lệnh cấm nhập khẩu dầu từ Nga. Nga đang xuất khẩu ~7,7 triệu thùng dầu/ngày, trong đó ~1,5 triệu thùng là xuất khẩu sang EU. Khi lệnh cấm được áp dụng, Nga sẽ phải tìm kiếm đối tác mới cho số dầu này.

Cùng với nhu cầu sụt giảm, giá dầu cũng được kỳ vọng sẽ giảm trong năm 2023. IAEA dự đoán giá dầu trung bình năm 2022 sẽ ở mức 102 USD/thùng và năm 2023 sẽ ở mức 95 USD/thùng. IMF cũng dự đoán giá dầu sẽ giảm trong năm 2023, trong khi giá lương thực vẫn giữ nguyên do sản xuất không tăng. Có thể thấy, mặc dù giá dầu mỏ có giảm, nhưng kinh tế thế giới vẫn sẽ khó được lợi do nhiều ngành sản xuất đã tiến tới cắt giảm sản lượng và chuẩn bị cho giai đoạn suy thoái toàn cầu lan rộng.

EIA dự báo, giá dầu thô Brent sẽ tăng từ mức trung bình 94 USD/thùng trong nửa đầu năm 2023 lên mức trung bình 98 USD/thùng trong quý 4/2023, đạt mức trung bình 95 USD/thùng cho cả năm 2023 (EIA, 2022). Ngoại trừ giá dầu, giá các loại năng lượng khác, đặc biệt là giá khí đốt vẫn tiếp tục đà tăng dù không đột biến như trong năm 2022, nhưng vẫn cao hơn nhiều so với mức giá năng lượng trung bình trong năm năm qua.

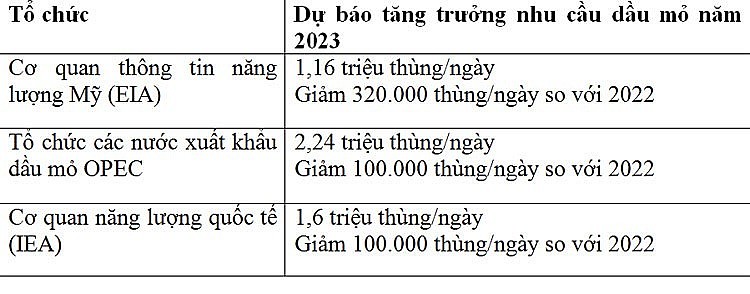

Dự báo tăng trưởng nhu cầu dầu mỏ thế giới

Nguồn: EIA, OPEC, IEA

Nguồn cung năng lượng dự báo sẽ phải đối mặt với tình trạng khan hiếm nghiêm trọng, nhất là ở các quốc gia châu Âu.

Theo tính toán, tổng lượng dự trữ khí tự nhiên hóa lỏng toàn cầu trong năm 2023 chỉ còn khoảng 20 tỷ cm3 và dự báo sẽ tiếp tục giảm khoảng 25-35% vào cuối mùa xuân năm 2023 (Alkin, 2022).

Khi đó, thế giới sẽ phải đương đầu với một cuộc khủng hoảng năng lượng còn tồi tệ hơn nhiều những gì đã xảy ra trong năm 2022. Kho dự trữ khí đốt của châu Âu đã được lấp đầy khoảng 95% vào đầu tháng 11/2022, song nguồn cung khí đốt lần này đa phần là nhập khẩu từ Nga những tháng trước, và một phần chủ yếu nhập khẩu từ Na Uy, còn một phần nhỏ là từ Algeria và Azerbaijan. Lượng dự trữ khí đốt chỉ giúp châu Âu vượt qua mùa đông 2022 và đầu mùa xuân 2023, sau đó khu vực này sẽ phải lấp đầy kho dự trữ khí đốt trở lại mà không có nguồn cung ứng từ Nga (EIU, 2022).

Trong bối cảnh nhiều nền kinh tế suy thoái và các rủi ro toàn cầu đan xen, khủng hoảng lương thực cũng được dự báo sẽ tiếp tục kéo dài sang năm 2023. Giá năng lượng cao trong năm 2023 có thể dẫn tới giá hàng hóa “phi năng lượng” tăng theo đẩy chi phí đầu vào sản xuất leo thang và giá cả sản phẩm đầu ra trở nên kém cạnh tranh hơn. Hệ quả là giá lương thực tăng, nguồn cung thực phẩm khan hiếm và đời sống của người dân thêm chật vật.

Về tổng thể, năm 2023, dự đoán thế giới vẫn chưa thể thoát khỏi cuộc khủng hoảng năng lượng khi giá dầu thô dự báo sẽ còn ở mức cao do thời tiết mùa đông khắc nghiệt và các nước xuất khẩu dầu mỏ duy trì sản lượng thấp. Cuộc khủng hoảng năng lượng này có thể kéo dài và tương đối khó dự đoán, bất chấp việc nhu cầu dầu mỏ của thế giới năm 2023 có thể hạ xuống do nhu cầu sản xuất giảm và nguồn cung dầu mỏ được đa dạng hóa.

Trong bối cảnh đó, Việt Nam cần tiếp tục nâng cao khả năng tự lực, tự chủ, chuyển dịch cơ cấu và bảo đảm an ninh năng lượng quốc gia, chủ động thích ứng với các thách thức và kiểm soát các ảnh hưởng tiêu cực mà thị trường dầu mỏ, khí đốt thế giới có thể gây ra cho đời sống kinh tế và xã hội, trước mắt và lâu dài, cả vĩ mô và vi mô…/.

Năm 2022, giá dầu mỏ và khí đốt trên thế giới tăng phi mã vượt mọi dự đoán. Với mức giá trung bình năm quanh 100 USD/thùng, giá dầu mỏ đã trực tiếp góp phần thúc đẩy tình trạng lạm phát tăng cao trên phạm vi toàn cầu, trực tiếp ảnh hưởng đến sức mua của hầu như toàn bộ hộ gia đình trên thế giới.

Dự báo năm 2023 sẽ chứng kiến giá dầu hạ nhiệt hơn do cầu sụt giảm gắn với viễn cảnh kinh tế thế giới suy thoái... Tuy nhiên, các nước xuất khẩu dầu mỏ vẫn có thể tiếp tục duy trì tiết chế nguồn cung nhằm giữ giá dầu quanh mức 80 - 90 USD/thùng.

ThS. Nguyễn Trần Minh Trí - Viện Kinh tế và Chính trị thế giới - Viện Hàn lâm khoa học xã hội Việt Nam