Giá hàng hoá thế giới đồng loạt suy yếu trong tuần vừa qua

Theo thông tin từ Sở Giao dịch Hàng hóa Việt Nam (MXV), giá hàng hoá nguyên liệu thế giới có sự suy yếu trong tuần vừa qua (15/08-21/08).

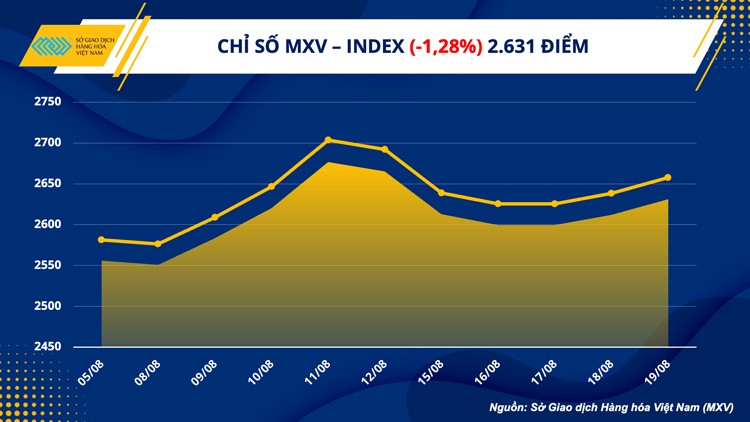

27 trên tổng số 31 mặt hàng đang được giao dịch liên thông thế giới tại MXV đồng loạt giảm giá đã kéo chỉ số MXV-Index giảm 1,3% xuống mức 2.631 điểm. Tuy nhiên, dòng tiền đến thị trường vẫn được duy trì ổn định cho thấy tâm lý tích cực của nhà đầu tư Việt Nam. Giá trị giao dịch toàn Sở trung bình đạt mức 4.000 tỷ đồng mỗi phiên.

MXV- Index & GTGD

Trong tuần, thị trường chứng kiến mức giảm rất sâu của nhiều mặt hàng quan trọng trên cả 4 nhóm hàng hoá nguyên liệu, điển hình như lúa mì, dầu cọ hay bạc và quặng sắt. Trong khi triển vọng nguồn cung được nới lỏng cùng yếu tố thời tiết, mùa vụ thuận lợi liên tục gây sức ép lên giá nông sản và nguyên liệu công nghiệp; thì đối với các mặt hàng kim loại và năng lượng, thông tin vĩ mô và tình hình sức khoẻ tiêu cực của các nền kinh tế lớn thế giới phủ bóng đen lên nhu cầu tiêu thụ toàn cầu và tạo áp lực khiến giá lao dốc.

Sắc đỏ phủ kín bảng giá kim loại, quặng sắt dẫn đầu đà suy yếu

Kết thúc tuần qua (15/08 – 21/08), sắc đỏ chiếm lĩnh tuyệt đối trên bảng giá các mặt hàng kim loại. Nhóm kim loại quý ghi nhận đà lao dốc mạnh mẽ, trong đó, giá bạc quay đầu suy yếu và đánh mất mốc 20 USD/ounce sau khi giảm đến 8,87%. Bạch kim cũng đóng cửa giảm rất sâu 7,44% xuống còn 888 USD/ounce.

Mặc dù Biên bản họp lãi suất tháng 7 của Cục Dự trữ Liên bang Mỹ (FED) được công bố trong tuần qua cho thấy các hành động thắt chặt tiền tệ có thể chậm lại nếu như bức tranh lạm phát cải thiện, nhưng các quan chức FED vẫn bày tỏ thái độ quyết liệt trong tiến trình tăng lãi suất để chế ngự giá cả vẫn đang ở mức cao. Chủ tịch Fed St. Louis, James Bullard cho biết ông đang nghiêng về việc ủng hộ đợt tăng lãi suất 75 điểm cơ bản lần thứ ba liên tiếp vào tháng 9. Sự không chắc chắn về các hành động của FED trong tương lai đã thúc đẩy vai trò trú ẩn của đồng bạc xanh và giúp chỉ số Dollar Index ghi nhận mức tăng theo tuần lớn nhất kể từ giữa tháng 3 năm ngoái. Điều này đã gây sức ép lớn tới nhóm kim loại quý vốn nhạy cảm với các tin tức về lãi suất và khiến giá bạc và bạch kim đóng cửa trong sắc đỏ toàn bộ 5/5 phiên trong tuần.

Tuần này, nhóm kim loại quý sẽ chờ đợi Chủ tịch FED phát biểu tại hội nghị Ngân hàng Trung ương toàn cầu hàng năm ở Jackson Hole, Wyoming nhằm tìm kiếm thêm thông tin về mức tăng lãi suất trong cuộc họp kế tiếp.

Bảng giá Kim loại

Trên thị trường kim loại cơ bản, quặng sắt là mặt hàng dẫn đầu đà lao dốc với mức giảm 8,64% xuống còn 100 USD/tấn, mức thấp nhất trong vòng 1 tháng qua. Nắng nóng kỷ lục tại Trung Quốc gây ra tình trạng thiếu điện đã khiến nhiều nhà máy thép phải đóng cửa vì chính sách phân bổ điện năng. Theo hãng tin SMM, gần 20 nhà máy thép ở các khu vực phía Tây Nam của Trung Quốc đã tạm ngừng hoạt động kể từ giữa tuần, kéo theo nhu cầu quặng sắt cho quá trình luyện thép sụt giảm và gây áp lực lên giá.

Trong khi đó, giá đồng cho thấy những diễn biến tương đối giằng co giữa các phiên và kết thúc tuần với mức giảm 0,11% xuống 3,66 USD/pound. Dữ liệu kinh tế tiêu cực của Trung Quốc, thể hiện qua mức sản lượng công nghiệp, doanh số bán lẻ và đầu tư tài sản cố định được công bố hồi đầu tuần đã kéo theo sự suy yếu của giá đồng. Tuy nhiên, việc Ngân hàng Trung ương Trung Quốc (PBOC) cắt giảm lãi suất MLF 1 năm 10 điểm cơ bản xuống 2,75%, cam kết về việc phát hành nợ và cung cấp các khoản vay đặc biệt trong một nỗ lực kích thích kinh tế đã giúp giá đồng phục hồi vào nửa cuối tuần qua.

Lúa mì lao dốc 6%, dẫn dắt đà giảm mạnh của nhóm nông sản

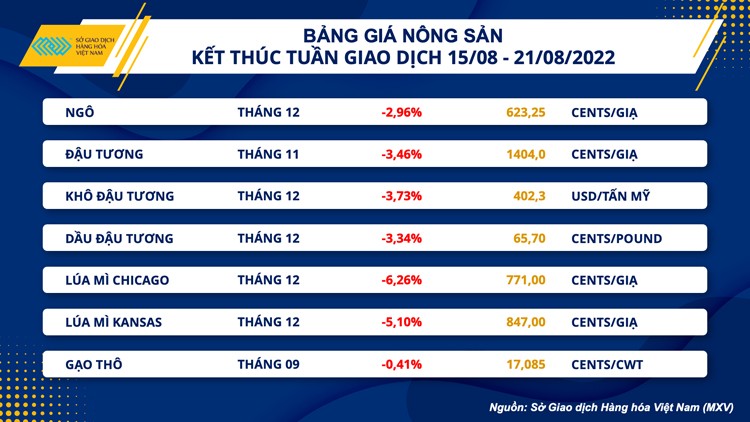

Trên thị trường nông sản, lúa mì Chicago dẫn dắt đà lao dốc với 4 trên 5 ngày đóng cửa trong sắc đỏ. Chốt tuần, mặt hàng này giảm đến 6,26% xuống 283,3 USD/tấn. Ba mặt hàng nhóm đậu tương đồng loạt đánh mất hơn 3%. Giá ngô cũng sụt giảm gần 3%, chốt ở mức 245,36 USD/tấn.

Bảng giá nông sản

Trong báo cáo của Bộ Nông nghiệp Mỹ (USDA), bán hàng lúa mì Mỹ niên vụ 2022/23 đã giảm mạnh về mức thấp nhất niên vụ và cũng thấp hơn khoảng dự đoán của thị trường. Ngoài ra, giao hàng cũng ghi nhận mức sụt giảm hơn 43% so với tuần trước đó. Trong khi đó, về nguồn cung toàn cầu, Hội đồng ngũ cốc quốc tế IGC đã nâng dự báo sản lượng lúa mì 2022/23 của thế giới lên mức 778 triệu tấn, từ mức 770 triệu tấn trong dự đoán trước. Đây là những thông tin đã thúc đẩy lực bán đối với lúa mì trong tuần vừa rồi.

Còn trong báo cáo Tiến độ Mùa vụ của USDA, chất lượng ngô tuy giảm nhẹ xuống mức 57% diện tích tốt - tuyệt vời nhưng cao hơn mức dự đoán của thị trường là 56%. Bên cạnh đó, nhiệt độ ở Midwest, khu vực sản xuất ngô và đậu tương lớn nhất của Mỹ, trong tuần trước đã trở nên mát mẻ hơn với một số cơn mưa cục bộ xuất hiện ở các bang sản xuất lớn cũng giúp giảm bớt lo ngại về ảnh hưởng của khô hạn trước đó tới năng suất mùa vụ Mỹ năm nay. Ở hướng ngược lại, tại Argentina, diện tích trồng ngô niên vụ 22/23 dự kiến sẽ sụt giảm khi các sở giao dịch ngũ cốc lần lượt đưa ra những con số kém khả quan. Sở Giao dịch Ngũ cốc Buenos Aires (BAGE) dự báo diện tích trồng ngô của Argentina trong niên vụ 22/23 sẽ giảm 2.6% so với niên vụ trước, xuống còn khoảng 7,5 triệu héc-ta. Trong khi đó, Sở Giao dịch Ngũ cốc Rosario (BCR) cũng ước tính nông dân Argentina sẽ chỉ gieo trồng 8 triệu héc-ta ngô trong niên vụ 22/23, giảm 400.000 héc-ta so với niên vụ trước. Đây là những thông tin đã thu hẹp đà giảm của giá.

Đối với nhóm đậu tương, tình hình thời tiết khả quan hơn tại Mỹ đã xóa đi lo ngại về triển vọng mùa vụ tại nước này và khiến giá đậu tương giảm mạnh trong 2 ngày đầu tuần. Tuy nhiên, đà giảm của giá trong 3 ngày còn lại đã được thu hẹp bởi những tín hiệu tích cực về nhu cầu nhập khẩu toàn cầu.

Tại Midwest, nhiệt độ bằng hoặc thấp hơn bình thường trong tuần vừa rồi đã tạo điều kiện thuận lợi cho quá trình tạo vỏ của đậu tương. Điều này được thể hiện trong báo cáo Tiến độ Mùa vụ, USDA cho biết trong tuần 08/08-14/08, tỉ lệ đậu tương đạt chất lượng tốt – tuyệt vời chỉ giảm 1% so với tuần trước đó và đạt 58%. Ngoài ra, Refinitiv cũng dự báo trong tuần tới, thời tiết sẽ nóng hơn nhưng vẫn sẽ có mưa tại khu vực Midwest. Thời tiết thuận lợi cùng sự cải thiện của chất lượng mùa vụ tại Mỹ là yếu tố gây sức ép lớn lên giá đậu tương.

Giá hàng hoá thế giới có thể lấy lại lực mua trong tuần này

Theo MXV, trong tuần này, giá hàng hoá thế giới sẽ tiếp tục bám sát các yếu tố cung – cầu. Các mặt hàng có khả năng sẽ lấy lại được lực mua, sau tuần giá liên tục suy yếu vừa qua. Tuy nhiên, đà tăng có thể sẽ vẫn gặp nhiều lực cản. Đối với nhóm nông sản, niên vụ mới 22/23 sắp bắt đầu cho thị trường ngô và đậu tương vào tháng 9 tới đây, triển vọng bán hàng trong giai đoạn thu hoạch này sẽ là điều được thị trường đặc biệt quan tâm bên cạnh yếu tố nguồn cung.

Về mặt vĩ mô, tuần này, nhóm kim loại và năng lượng sẽ chờ đợi Chủ tịch FED phát biểu tại hội nghị Ngân hàng Trung ương toàn cầu hàng năm nhằm tìm kiếm thêm thông tin về mức tăng lãi suất trong cuộc họp kế tiếp. Bên cạnh đó, các số liệu vĩ mô của Mỹ như GDP quý II hay mức chi tiêu cá nhân sẽ mang đến bức tranh kinh tế một cách rõ nét hơn. Tuy nhiên, về cơ bản, MXV nhận định, giá các mặt hàng kim loại vẫn sẽ rất yếu trong thời gian tới khi mà yếu tố vĩ mô về tổng thể đang rất tiêu cực đối với thị trường. Điều này sẽ tiếp tục gây áp lực mạnh đến thị trường thép trong nước do nguyên liệu đầu vào chính trong sản xuất là quặng sắt liên tục giảm mạnh trên các Sở thế giới. Kể từ đầu tháng 5, giá thép trong nước đã giảm tới 14 lần và nhiều khả năng các doanh nghiệp sẽ tiếp tục điều chỉnh giảm giá sản phẩm nhằm kích cầu. Tuy nhiên, giới chuyên gia đang kỳ vọng triển vọng tiêu thụ sẽ tươi sáng hơn vào quý IV năm nay, khi nhu cầu thép của ngành xây dựng được cải thiện.